【IPO前哨】背靠名创优品的TOP TOY闯关港股:IP之困与毛利率之殇

名创优品(09896.HK)的创始人叶国富或将再收获一宗IPO。

9月26日,名创优品在港交所发布公告表示,拟分拆旗下潮玩品牌TOP TOY在港交所主板独立上市。名创优品认为,建议分拆可更准确反映TOP TOY集团自身价值,将使TOP TOY业务更能吸引看好潮玩产业高增长机遇的投资群体等。

公告当日,TOP TOY已正式向港交所递交了招股说明书,摩根大通、瑞银、中信证券为联席保荐人。

潮玩品牌企业上市潮在港股市场持续上演,潮玩巨头泡泡玛特(09992.HK)以及拼搭角色类玩具厂商布鲁可(00325.HK)已相继登陆港股市场,并受到资本市场青睐。年初以来,这两只股的股价涨幅分别达约196%及45%。此外,集换式卡牌厂商卡游和IP玩具厂商52TOYS在今年也相继冲刺港交所。

本文的主角TOP TOY,因脱胎于名创优品,其发展底色也备受市场关注。

含着金钥匙出身的潮玩新兵

TOP TOY在2020年由名创优品孵化而来,目前,名创优品占TOP TOY已发行股本总额的约86.9%,为后者控股股东。

虽同样是潮玩品牌,但TOP TOY的产品重心与泡泡玛特有较大差异,泡泡玛特以盲盒系列为主,深度孵化出了头部IP(如LABUBU,MOLLY);TOP TOY则是全品类覆盖,不仅是盲盒,更侧重手办,公司产品矩阵涵盖手办、3D拼装模型及搪胶毛绒等。

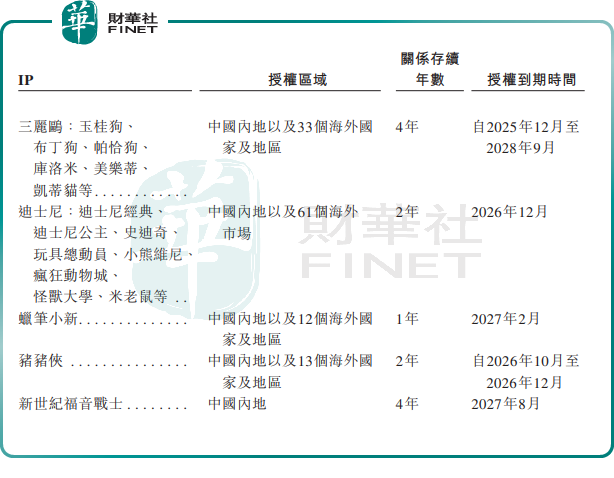

IP战略方面,由于是行业新兵,TOP TOY没有像泡泡玛特一样有强大的研发实力,侧重于搭建“授权IP+自有IP”组合,授权IP占主导地位。公司在招股书中也表示,公司战略的核心是通过富有创意的产品开发重新创作获授权IP,充分挖掘其新的商业潜力。

这种IP战略有利有弊:优势在于,“重新创作”战略若成功,能展现独特价值并带来增长动力;弊端则在于,依赖授权IP会导致利润被授权方分摊,且IP生命周期不受自身控制。例如,迪斯尼和蜡笔小新IP的授权将分别在2026年和2027年到期,届时是否能继续获得授权仍是未知数。

TOP TOY的自有IP很大程度上依靠对外收购获取。通过收购糯米儿和尼尼莫等多个IP,公司的自有IP数量由今年6月底的8个提升至目前的17个,授权IP目前为43个,整体IP规模仍有待提升。

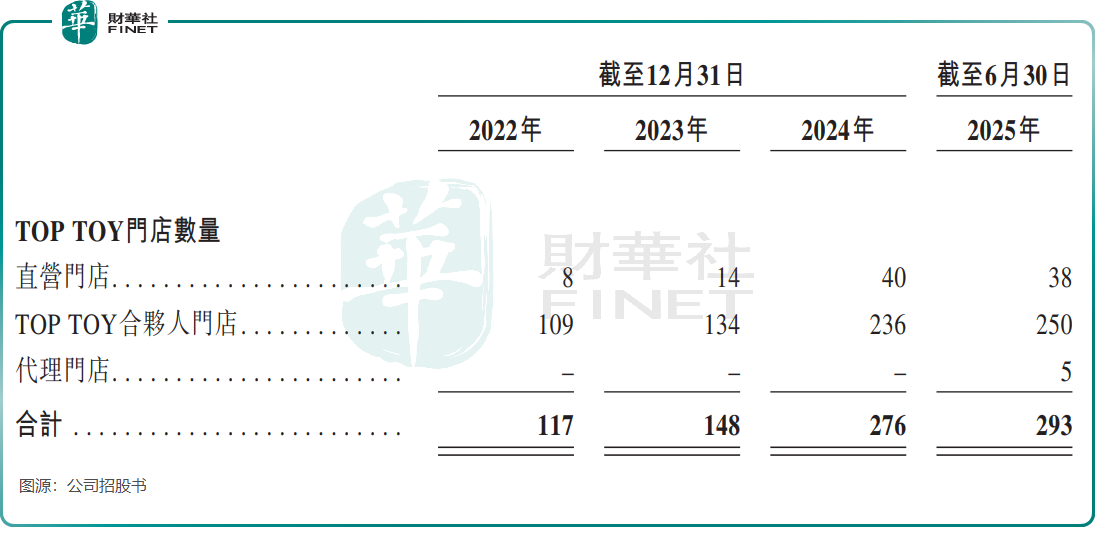

不论是门店规模还是会员数量,TOP TOY与泡泡玛特相比差距明显,且门店扩张相对较慢。

截至今年6月底,TOP TOY 在全球拥有293家TOP TOY门店(其中海外市场10家),同期泡泡玛特坐拥571家门店;会员方面,同期TOP TOY 注册会员数量超1000万,而泡泡玛特今年上半年单是新增注册会员就达1304万人,6月末会员总数5912万人。

TOP TOY的业务模式和增长潜力获得了全球知名投资机构淡马锡的认可,在今年7月底完成了由淡马锡领投的5940万美元战略融资,交易后估值约为13亿美元(约102亿港元)。这也是TOP TOY首次获得外部融资。

值得一提的是,TOP TOY的执行董事兼CEO孙元文是一位90后,他曾担任名创优品业务部门运营总监。据悉,他是创办TOP TOY的提出与执行者,在成立TOP TOY之前,他完成了详尽的商业计划书,并成功说服了叶国富支持这一项目。

此外,TOP TOY首席财务官晏晓娇亦从名创优品“空降”而来,她曾主导名创优品预算体系及财务BP的搭建。

业绩增长亮眼,毛利率显著低于泡泡玛特

国内潮玩市场空间广阔,根据弗若斯特沙利文,中国潮玩市场规模由2019年的207亿元(单位人民币,下同)增长至2024年的587亿元,复合年增长率为23.2%,并预计将由2025年的825亿元增长至2030年的2133亿元,复合年增长率为20.9%。

尽管泡泡玛特在行业中占据绝对优势,但凭借名创优品在渠道、网络、供应链与运营方面的支持,TOP TOY在过去几年实现了较快增长。

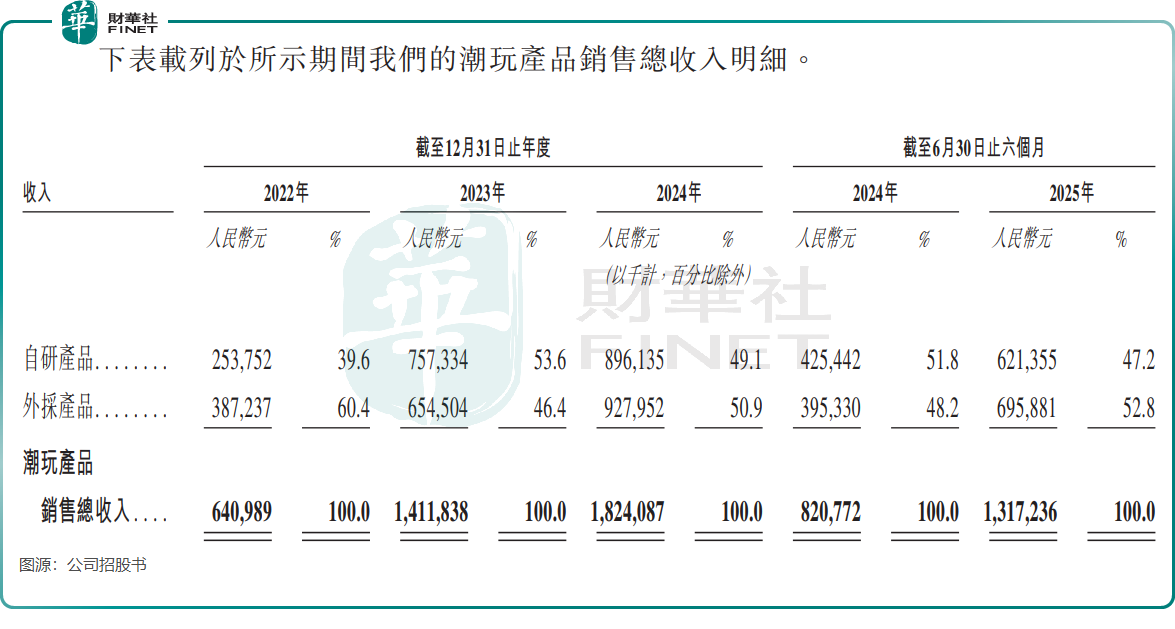

招股书显示,2022年至2024年,TOP TOY的总收入分别为6.79亿元、14.61亿元及19.09亿元,今年上半年收入即达13.60亿元。其中,潮玩产品销售收入为主要收入来源。同期,TOP TOY潮玩产品销售总收入分别为6.41亿元、14.42亿元及18.24亿元,今年上半年收入实现进一步增长,至13.17亿元。

然而,相较于业绩表现强劲的泡泡玛特,TOP TOY的成长性仍有待增强。公司2024年及今年上半年收入同比增速分别为30.6%及58.5%,而同期体量更大的泡泡玛特增长率分别高达106.9%及204.4%。

利润表现方面,2022年至2024年及今年上半年,TOP TOY的期内利润分别为-3838.3万元、2.12亿元、2.94亿元及1.8亿元,整体表现良好。

成长性未呈现爆发特征,主要原因在于TOP TOY缺乏强势IP,且较为依赖授权IP,自有IP影响力不足。

今年上半年,TOP TOY来自自研产品的收入占比为47.2%,较2024年的53.6%有所下降,而同期泡泡玛特自主产品收入占比高达99.1%。公司的自有IP发展尚不理想,头部IP糯米儿产品系列自2024年以来累计GMV仅5000万元,大力招财系列累计GMV也仅为3500万元,在公司整体收入中占比较低。

而泡泡玛特飞轮效应显现,通过依靠爆款IP与粉丝经济,增长自带加速度。

TOP TOY的毛利率在今年上半年为32.4%,与2024年同期相若,明显低于同期泡泡玛特(70.3%)和布鲁可(48.4%)的毛利率。缺乏具有全国乃至全球影响力的自有IP,导致其产品溢价能力有限,进而对毛利率产生一定影响。

总结

TOP TOY作为名创优品孵化的潮玩新锐,凭借母公司的渠道与供应链支持实现了快速成长,但其发展仍面临核心挑战:依赖授权IP导致利润空间受限,自有IP影响力不足,难以形成持续的溢价能力。

与泡泡玛特相比,TOP TOY在IP建设、会员基础和盈利能力方面仍有较大差距。未来若要在竞争激烈的潮玩市场站稳脚跟,加速自有IP孵化、提升品牌独特性将是关键所在。

值得注意的是,自成立以来便高度关注消费领域动态的“港股100强”,始终积极顺应产业变革趋势。创立十余年来,榜单持续优化结构、增设多个细分板块,力求更全面、及时地捕捉港股市场中的消费新动能。

据悉,第十二届“港股100强”评选活动的准备工作已正式启动,榜单候选筛选正有序推进,且拟新增多个细分榜单,其中就包括“年度新消费领军企业”榜单,深度呼应当前产业发展热潮。同时也诚邀相关新消费企业联系“港股100强”主办方参与报名,借助这一平台为投资者与优质企业搭建对接桥梁,让更多市场投资者精准捕捉到有潜力的新消费标的。

推荐文章