上半年利润大增1.37倍,平安好医生为何不涨反跌?

8月19日港股盘后,平安好医生(01833.HK)披露了2025年中期业绩报告,整体经营延续了去年的增长态势。

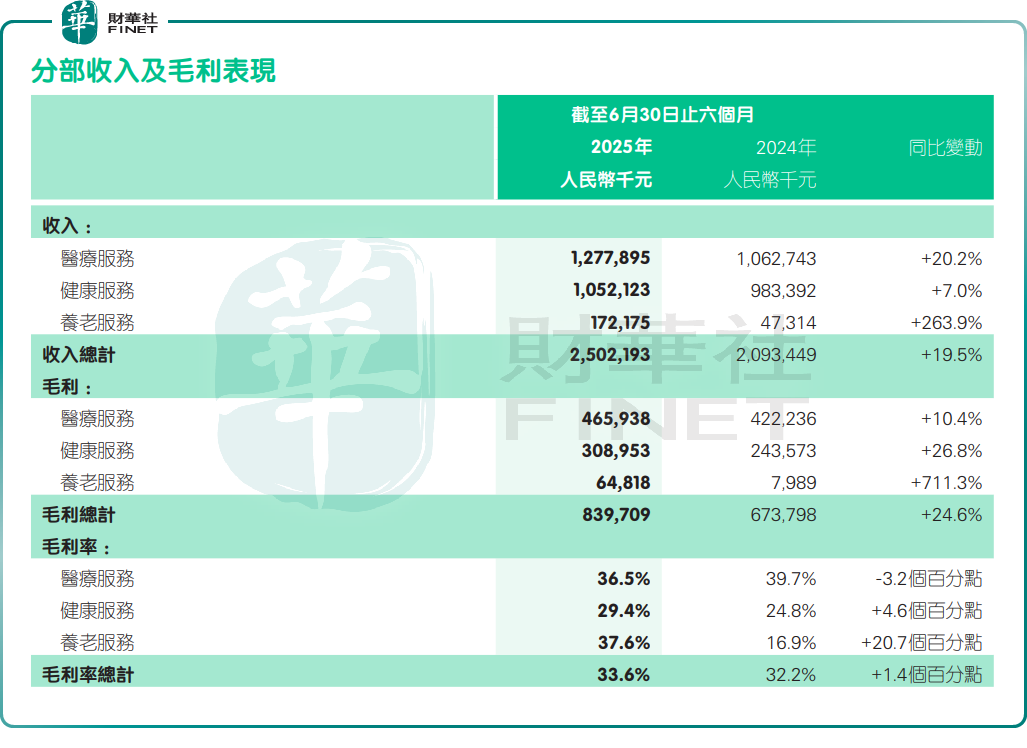

财报显示,今年上半年,平安好医生实现收入25.02亿元(单位人民币,下同),同比增长19.5%;归母净利润为1.34亿元,同比大增136.8%;毛利率33.6%,较上年同期增加1.4个百分点。

业绩亮眼却并未提振平安好医生股价。8月20日,平安好医生(01833.HK)股价下行,截至发稿前,该股跌幅为5.33%,报15.99港元/股。

资料显示,平安好医生是平安集团医疗养老生态圈的旗舰和平安集团并表子公司,其通过持续加强家庭医生、养老管家两大核心枢纽建设,目前已经成为国内领先的医疗健康服务与养老服务提供商。

回溯过去,平安好医生曾多年处于亏损状态,直到2024年才迎来首次年度盈利。今年上半年,公司延续了去年增长态势,收入与盈利能力双双提升。

那么,平安好医生业绩持续提升,秘诀在哪里?

分业务来看,今年上半年,平安好医生医疗服务板块的收入同比增长20.2%至12.78亿元。这主要是由于公司与平安集团综合金融业务持续加深协同,提供以家庭医生为枢纽的医生问诊、慢病管理、就医协助等多元化的医疗服务。

健康服务板块方面,收入为10.52亿元,同比增长7.0%,主要系由于公司消费类健康服务项目如体检、基因检测类收入增加。毛利率为29.4%,较上年同期提升4.6个百分点。

此外,养老服务实现收入1.72亿元,同比飙增263.9%,且这部分业务的毛利率同比大增20.7个百分点至37.6%。

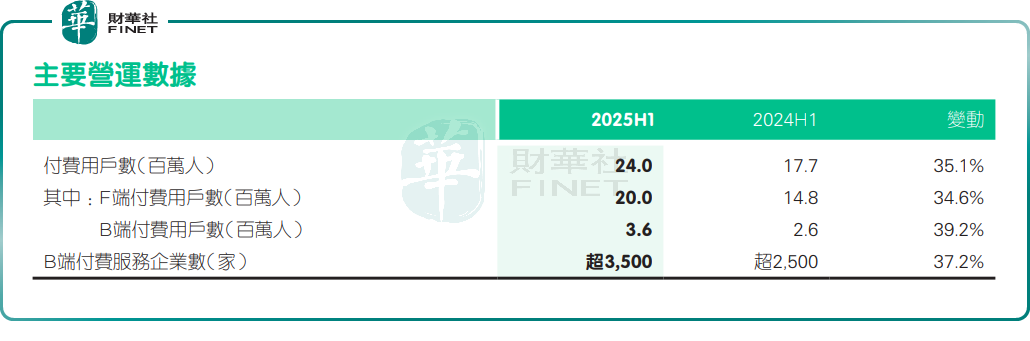

分渠道看,来自综合金融客户端(F端)的收入为14.33亿元,同比增长28.5%;付费用户数约2000万人,同比增长34.6%。

来自企业端(B端)的收入为5.27亿元,同比增长35.2%;付费用户数超360万人,同比增长39.2%。

此外,平安好医生积极推进AI技术应用,年内推出“7+N+1”医疗AI产品体系,并创新推出复杂疾病MDT会诊辅助平台,不断丰富AI在医疗、健康、养老等场景的落地应用。

AI赋能下,医疗服务各环节的效率及质量指标均有明显提升。报告期内,AI辅助咨询问诊准确率约98%,复杂疾病MDT治疗方案准确率近80%,AI日承接问诊量达400万人次。并在AI助力下,家医客均服务成本同比下降约52%,业务中台运营效率提升50%。

与此同时,随着业务规模的增长,规模效应逐渐显现,平安好医生各项费用占收入的比例均下降。

报告期内,公司总费用占收入的比例30.1%,同比下降6.3个百分点。其中,管理费用率14.9%,同比下降3.9个百分点;销售及营销费率15.2%,同比下降2.3个百分点。

总结而言,平安好医生通过“F端+B端”双轮驱动战略,深化与平安集团生态协同,叠加AI技术赋能下,运营效率提升、费用管控优化,实现业绩高增。

今年以来,受AI热潮驱动,互联网医疗板块持续走高。作为行业龙头且背靠平安集团资源优势的平安好医生,备受资金关注,年内涨幅已超150%。而随着股价飙升,平安好医生估值亦不断提升。截至今日发稿前,平安好医生市盈率(TTM)已达198.30倍。此外,隔夜美股AI板块下行或也对其产生负面影响。

推荐文章