拥抱AI,美图上半年利润增长强劲,股价却下挫?

8月18日,美图公司(01357.HK)2025年上半年成绩出炉。整体来看,公司延续盈利强增长态势,但营收增速有所放缓。

在AI热潮中,美图公司年内涨幅已超260%,随着今日(8月19日)大盘整体承压,以及公司营收增速放缓,美图公司(01357.HK)股价走势震荡,早盘一度上涨2.4%,但随后迅速回落,一度下挫4.9%,市场多空博弈剧烈;截至发稿前,该股跌幅为2.41%,报10.14港元/股。

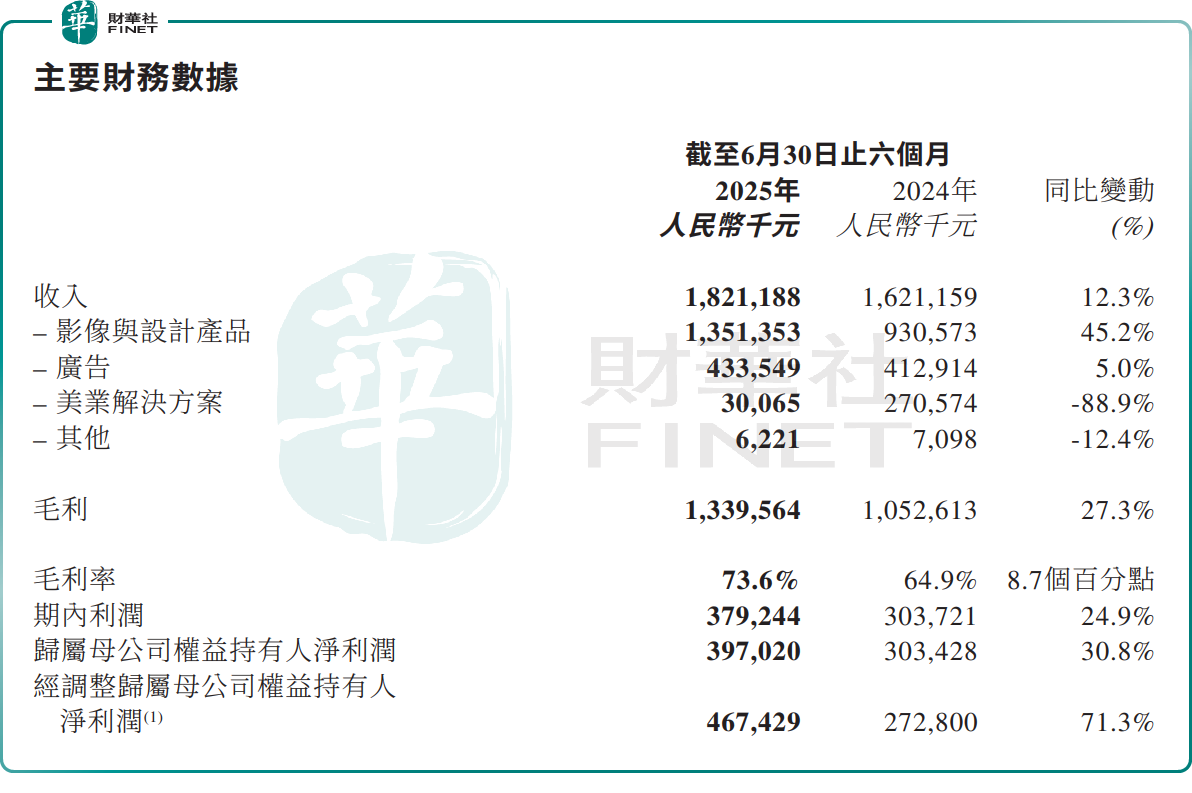

财报显示,美图公司实现收入18.21亿元(单位人民币,下同),同比增长12.3%;归母净利润3.97亿元,同比增长30.8%;经调整归母净利润4.67亿元,同比增长71.3%;毛利率达73.6%,较上年同期增加8.7个百分点。

美图取得亮眼成绩,主要得益于AI技术的突破性应用,毛利更高的影像与设计产品业务收入大幅提升。

今年上半年,美图影像与设计产品业务收入同比增长45.2%至13.5亿元,占比提升至74.2%,是公司收入的顶梁柱。这一业务增长,源于付费订阅用户数的增加。

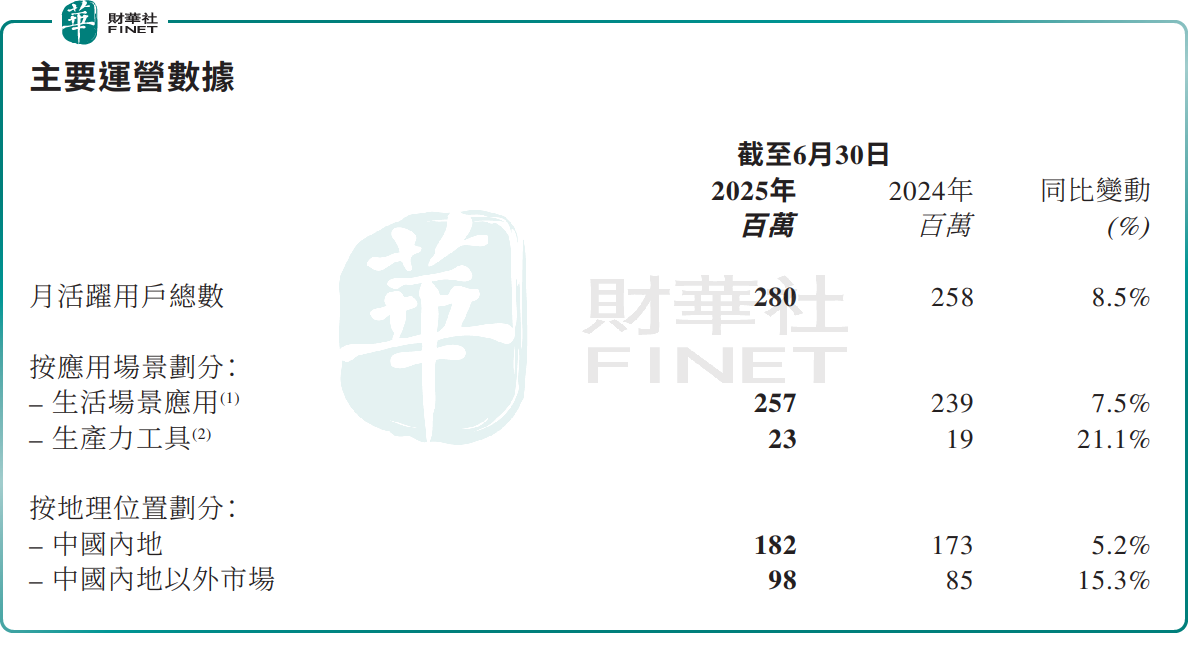

财报显示,截至2025年6月末,美图付费订阅用户数达1540万,同比增长超42%,付费订阅渗透率达5.5%。其中,约1360万来自生活场景应用产品(涵盖美图秀秀、美颜相机及Wink等热门应用);约180万主要来自生产力工具产品(覆盖图像、视频及设计领域的AI工具)。

全球化方面,截至6月30日,美图全球月活跃用户数达到2.8亿,同比增长8.5%;中国内地以外市场月活跃用户同比增长15.3%至9800万。生产力场景的月活跃用户数达2300万,同比增长21.1%,其中中国内地以外市场的月活跃用户数同比增长超90%。

这些财务和运营指标的提升,进一步验证了美图“生产力和全球化”战略的有效性,也体现了AI技术对产品力的赋能效果。

不过,需要指出的是,2025年上半年,美图营收、利润虽然保持双位数增长,但营收增速较2024年同期的28.6%,已经显著放缓。

对此,在业绩会上,美图公司首席财务官颜劲良解释称,上半年公司整体收入增速不是很快,主要是因为大幅收缩了美业解决方案这个非核心业务,而将更多精力和资源聚焦影像与设计产品业务上。

财报显示,今年上半年,美图公司美业解决方案业务收入同比大跌88.9%,至3006.5万元。而影像与设计产品具备高毛利率,其收入贡献占比提升,也带动了公司整体毛利增长。

此外,美图创始人、董事长兼首席执行官吴欣鸿在财报电话会上表示,美图与阿里计划联合推出“AI试衣”功能。同时,美图设计室也会输出部分能力给淘天商家后台,如“AI商品图”等。

展望未来,美图的增长战略依然是AI驱动的生产力和全球化。

吴欣鸿称,美图已经从一家聚焦影像的移动互联网公司变革为AI应用公司,公司现在所有产品的AI渗透率已经达到约90%。美图全力拥抱以Agent为代表的第三代产品形态,有机会带来包含中国市场在内全球较大的增量空间。

中信建投证券此前研报指出,2025年上半年业绩超预期增长。业绩高增验证AI正在有效驱动付费率加速增长;另一方面,据点点数据,AI正驱动海外下载量高增。后续关注:1)Q4 海外节假旺季,关注C端围绕节日的AI娱乐功能,有望进一步推动海外下载量增长;2)B端与阿里合作落地进展。

推荐文章