美联储可能维持利率不变,并警告称有推迟降息的风险--荷兰国际集团

通胀上升、经济活动和就业数据强劲,已将市场对首次降息时间的预期推至12月。我们仍认为9月份有降息的机会。尽管如此,美联储仍将保持警惕,并发出信号称,如果通胀居高不下,利率也会居高不下。

强劲的数据迫使美联储的声音不那么鸽派

在3月份的FOMC会议上,美联储坚持认为,最有可能的未来路径是在2024年三次降息25个基点,2025年再降息三次。虽然他们要到6月份才会再次更新这些预测,但通胀持续过热、经济仍在强劲增长的事实表明,他们对下周三FOMC新闻发布会上放松政策的前景持更为谨慎的态度。

核心CPI已经连续三个月保持在0.4%的环比水平,这是我们将通胀率降至2%所需要的两倍多。与此同时,消费者继续积极消费,今年第一季度增加了82.9万个就业岗位。这导致美联储主席杰罗姆·鲍威尔在4月16日表示,“最近的数据显然没有给我们更大的信心”,即通胀正在得到控制,“相反,表明实现这种信心可能需要比预期更长的时间。”他还警告称,“如果通胀持续走高,我们可以在必要时维持目前的限购水平。”

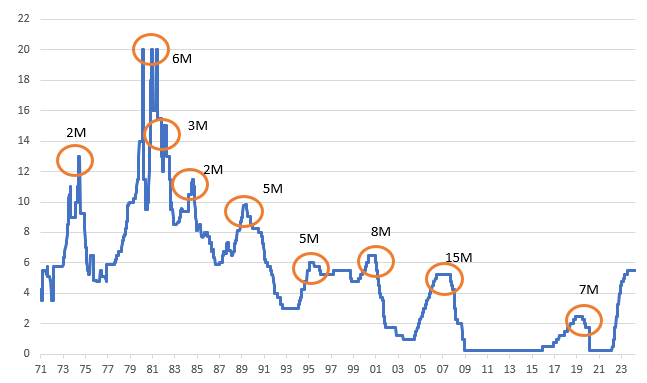

联邦基金最高利率(上次加息和第一次降息之间的时间间隔)(%)

资料来源:荷兰国际集团Macrobond

调查显示,美联储仍有理由在9月份降息

因此,市场目前预计,5月1日几乎不可能采取任何行动,6月、9月和12月的降息幅度分别为3个基点、20个基点和36个基点。鉴于就在3个月前,市场还完全消化了今年从3月份FOMC会议开始的150个基点的降息幅度,这是一个引人注目的波动。

我们预计第一次降息将在9月份的FOMC会议上进行,11月和12月还会有两次降息。商业调查显示,人们对经济前景越来越谨慎,就业数据显示,未来几个月的招聘活动将明显放缓。我们还预计通货膨胀率将逐渐趋近于2%,因为经济活动降温和劳动力成本增长放缓有助于抑制价格压力,而价格压力又因定价权减弱而加剧。尽管如此,目前还没有迹象表明这种情况会发生,而且风险仍然存在,即美联储最终将利率降至更中性的水平,其速度比我们目前预测的要慢,时间也要长。

相对于隐含的通胀威胁,美国国债仍面临软政策的压力

由于美联储(fed)对通胀数据有点盲从,收益率曲线的焦点是10年期国债,而不是稳定的基金利率。这使得曲线很有方向性,也就是说曲线的形状来自于更长的音调。如果美联储不采取新的刺激措施,加之通胀持续走高,10年期美国国债收益率很可能继续向5%的区域徘徊,从而使收益率曲线从后端开始变陡。也就是说,如果美联储出人意料地发表一些鹰派言论,甚至威胁加息,那么我们可能会看到10年期国债收益率从高位回落,因为美联储将采取更多通胀保护措施。

联邦公开市场委员会可能还会继续讨论资产负债表缩减问题。政策制定者已经暗示有意将减债速度减半,特别是在美国国债减债速度方面。无论如何,抵押贷款支持证券(mbs)的滚动仍落后于计划,因为它的提前还款情况较低。事实上,抵押贷款支持证券减持速度较慢,导致每月减持总额约为750亿美元,而不是最初计划的每月950亿美元。与此同时,流动性状况仍然充足,3.3万亿美元地区的银行准备金仍处于高位,通过逆回购工具回流到美联储的现金仍在4400亿美元地区。我们认为,这些数字中存在0.75万亿美元的流动性过剩。

操纵外汇的是数据,而不是美联储

在美联储最近连续三次会议后,美元收盘走低。实际上,市场已经接受了美联储在这些会议上传达的信息,即反通胀趋势是明显的,美联储希望降息。然而,自美联储3月份的上次会议以来,美元已经上涨了2%以上,这证实了数据在外汇市场定价中的优势。由于过去六周美联储的经济活动和价格数据都朝着错误的方向发展,很难看到美联储主席杰罗姆·鲍威尔在5月1日对有意买入美元的市场施加多大阻力。

如果美元在今年晚些时候走低,那么推动美元走低的将是数据。我们最近看到美元因疲软的4月份美国采购经理人指数而遭到抛售,我们认为,如果实体行业活动最终放缓,或者出现一些新的、令人放心的反通胀趋势迹象,那么美元将会走低。在此之前,巨大的利差、地缘政治风险以及围绕11月美国总统大选的不确定性表明,美元可能守住近期的涨幅。

相关文章