- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】美重磅PCE數據來襲!原油4連跌,黃金失守4000美元

- 黃金價格失守4000美元,是否已經到底?分析師這樣說

- 【財經縱覽】:黃金失守4000、WTI原油跌破70、比特幣下探6萬,美光財報靚麗,盤後漲超15%!

2023年正式收官,回顧過去一年,又共同見證了不少歷史。

在年初時,無論是中金或是高盛等大行,都預期著A/H股強勁表現,美股陷入衰退,但現實與預期截然相反,ChatGPT的橫空出世,成為美股再創新高的催化劑,而上證和恆指分別錄得3.7%和14%的下跌。

不過,再糾結於去年的慘淡也無助於是,更應該展望2024年能否有一個好的改變。

一、宏觀展望,困難已過去

2023年有些多災多難,即有聯準會和歐洲央行的升息,也有矽谷銀行的爆雷,歐洲的危急時刻,還伴隨著地緣政治的摩擦影響著大宗商品價格,這可能是近十年來,最多利空事件的一年。

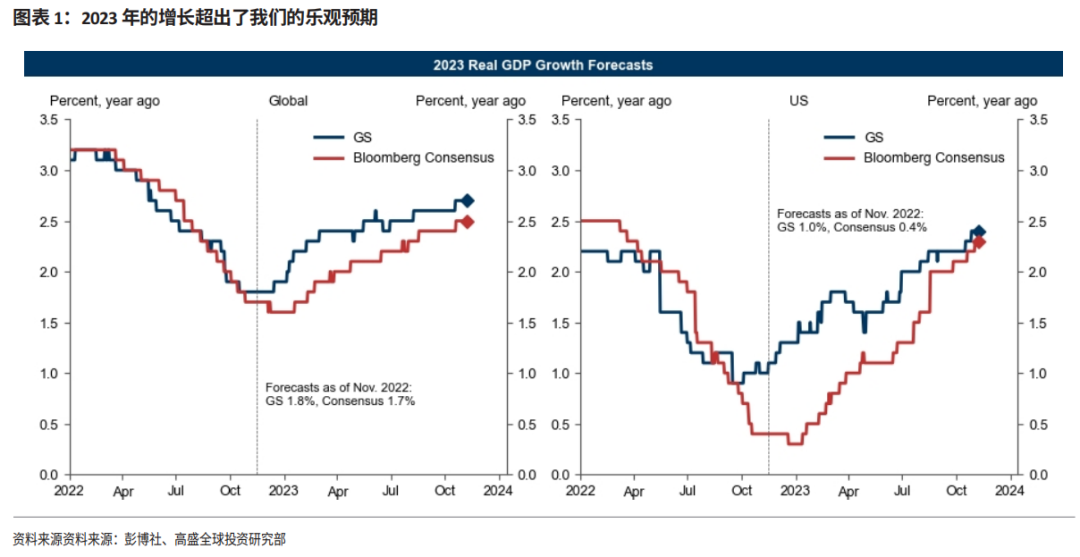

但根據高盛公佈的數據來看,2023年的全球經濟表現並不差,甚至有機會超越樂觀預期。

高盛預估2023年全球GDP成長2.7%,比一年前彭博的一致預期高出1%,美國可望成長2.4%,比一年前的一致預期高出2%。雖然其他地區超預期的幅度較小,但根據計算,全球主要經濟體中有90%都實現了成長,這更是建立在宏觀複雜的2023年。

另外,G10和新興經濟體的通膨比較高位時有了非常顯著的下降,且大多數經濟體是大幅下降,這有助於共同進入降息週期。

從下圖來看,2024年全球央行降息數量將超過升息的數量,全球流動性逐漸走向寬鬆。

高盛對宏觀經濟也給出了樂觀的預測,明年主要經濟體的經濟成長都會超出市場預期。原因是歐美實際收入持續成長、升息週期即將過去、全球製造業有所恢復、各國央行不需要經歷衰退來降低通膨,整體宏觀比2023年更好。

那麼,假設不出現打亂降息節奏的黑天鵝,疊加主要經濟體進入降息週期,以及宏觀上已經渡過了最困難的時期,2024年的股市表現理論上是會比2023年更好的。

二、美國大選年,在大波動中找機會

目前全球對降息反應最快的市場是美股,2024年即是降息年,也是美國的大選年,從往年數據來看,大選年有以下兩個特徵。

1.標普500指數大機率上漲。

1964年至2020年,美國經歷了15次總統選舉。其中,標普500共上漲13次,下跌2次。其中,13次上漲裡,12次的漲幅都在10%以上。2次選舉年下跌發生在網路泡沫的2000年以及金融危機的2008年。

也就是說,假設美股不出現像2000年/2008年那樣的大危機,美股2024年大機率是表現不錯的年份。

從過往數據來看,美股在總統任期的後兩年,即大選年的前一年和大選年(2023年和2024年),通常表現的會更好,而在任期的前兩年表現相對較弱。這是由於時任黨派為了得到更多選票,以便競爭新一屆的選舉,會在時任期的最後兩年,釋放比較多有利於股市的政策。

例如,選舉年的2020年,當時突發新冠疫情,美股罕見的出現兩次熔斷,聯準會即時大降息挽救經濟,標普500從年內低點反彈漲超50%。雖然川普最後敗選,但對投資人來說,全年股市表現是友善的。

再例如,雖然2023年正處升息週期,但還是有不少利於美國本土企業的政策出台。拜登政府在去年實施的CHIPS法案,使得製造業快速回流美國,光是製造業投資就拉動了美國23Q2名目GDP增速的0.7%,順帶提振了製造業公司的表現,例如美股的CAT,去年漲超25%。

2.雖然選舉年呵護股市,但大選年的另一個特徵是股市波動率大於非選舉年,尤其是時任總統連任機會不大的年份。

回望之前3次大選年的走勢來看,基本K線實體波動都大於非選舉年,在標普500上是罕見的。

另外,還有兩個因子加大美股的波動性。一是降息年的標普500波動率大於正常年份,二是帶領標普500上漲的7家科技巨頭們,也有估值過高的情況,若7家巨頭估值回調,會為標普500帶來很大的波動。

由此,展望2024年,大選年的特色是標普500大機率上漲,但全年波動率會加大。

經歷近兩年的升息週期,恰逢今年是降息週期,以及呵護市場的選舉年,高盛假設美國軟著陸,避免了衰退的情況下,2024年底標普500指數上漲5%至4700點,低於選舉年8%的平均報酬率。

高盛並預測標普500上漲離不開7家科技龍頭公司的表現,2024年依舊聚焦於龍頭科技股。

三、中國政策共振,A股階段性上漲

2023年國內推出了眾多政策,但A股表現的反應是不盡人意的,而實施的這些政策可望在2024年得到回饋。

首先,2023年底大市越走越差的原因,與公募基金贖回,以及前兩年市場給大公司不合理的定價有關,例如前兩年百倍PE的醬油茅、光伏股、寧德,現在都在估價重修的進程之中,所以頻頻出現大市值白馬股下跌的情況,但這種情況也許很快就會過去,A股以後的定價也會更加的偏向理性。

目前滬深300指數為3,378點,較2022年10月的3,540點跌近5%,但PE卻為10.78倍,高於當時的10.3倍。

從估值來看,現在滬深300並不是最便宜的時候,但拉長10年的維度來看,滬深300的估值底是10.2倍PE,所以現在也非常接近10年來的最低點,宏觀上不會再差過2023年的話,可以樂觀看待2024年。

展望2024年,美國降息,國內流動性政策加大,政策共振發力,房地產影響減弱,消費逐步反彈的情況下,可能會出現以下兩種情況,一是市場風格切換回大盤股,二是繼續小型股跑贏大盤。

1.樂觀的情況下,中國經濟基本面修復,至少比2023年更好,外資大行樂觀預測中國2024年GDP增速為4.8%,能擺脫前兩年不及預期的頹勢,引起部分外資回流中國,但資金依舊會避開估值不合理的大市值股票。

依上述情況,這可能會讓在2023年Short中國,Long日本/印度的策略減弱,使得按著策略的資金回補部分中國頭寸。

綜合多家外資大行的看法,外資目前更看好高股利的公司。摩根預測2024年底,滬深300將上漲13%至3850點,MSCI中國指數上漲11%至60點。

2.公募重倉股的大市值公司估值未能重修,也會令指數上漲的動力有限,2024年A股的行情會越發結構化,出現中小市值跑贏大盤股的趨勢。

例如2023年的Q4,A股的行情呈現出非常明顯的結構化特徵,機構重倉股回調,微盤股和北交所大漲,這與美股也有所類似:7家科技巨頭大漲,羅素2000小盤股指數明顯跑輸。

誠然,雖然今年宏觀環境會優於2023年,但若想出現像2021年賽道股大行情,還是需要外資大量淨流入才能產生這種行情。但鑑於外資的轉向不會於一夜間發生,以及公募贖回眾多,要出現大盤股領漲的大行情,還是小概率事件。

對於外資這種潛在增量資金的維度來說,需要看到更多一致性,以及消費數據回暖,M1數據和CPI數據的回升,才有可能回來,匯率影響可能已經不那麼關鍵了,從近兩個月匯率走強就能看出,經濟數據影響比重更大。這點同樣適用於日本股市,這也能解釋為何外資賣出之後轉向日本/印度股市,因為這些市場是一致的,即使公司沒有中國的好。

所以,綜合目前資金走勢來看,以上兩種可能性,可能更偏向第二種的中小型股跑贏大盤股,看好A股指數年內觸及3300點,上半年有一輪與美國降息週期共振的行情,但下半年要看經濟恢復的究竟如何,這才是取決於能否吸引外資流入的重點,更大的機會可能在機構贖回需求不多的中小型股。

四、日本股市,走勢放緩

小摩預測,2024年日本由於薪資成長率和通膨上漲,日本央行能實現2%的通膨目標,以及基本薪資成長將在24年春季談判中達到3%,並進一步上升。

日本可能在2024年中進入升息週期,退出負利率政策,這可能會使得日經指數的上漲有所放緩,但全年依舊看漲。

不過,假設美股是震盪市,那麼日本股市的吸引力將較2023年下滑。

原因有兩點,一是從估值的角度來看,漲了一整年的日經225,整體估值已經來到近20倍PE,估值分為已經來到71%的程度,估值中樞雖然不是特別貴,但已經是略貴的程度。因此在今年,日本股市還能超越像去年一樣的超額報酬的可能性並不大。

第二點是從外資的角度出發,投資日本主要受地緣政治所驅動,鑑於日本的例子,外資也有可能將投資日本的邏輯用在墨西哥,或是越南市場,這兩個地方是地緣政治摩擦下,產業鏈受益更大的市場。

2023年,墨西哥MXX指數上漲19%,日經225上漲27%,日經實現跑贏。

但從估值比較來看,墨西哥MXX指數的整體估值為13倍PE,低於日經225的20倍PE,若外資想追求超額受益、分散地緣政治風險、產業鏈替代的邏輯,墨西哥市場是外資的備選之一。可留意墨西哥剛發行了75億美元國債,創下了這個拉丁美洲國家歷史上最大金額的發行交易。

當然,日本股市漲起來因為什麼?

更大的原因還是巴菲特買了,承諾未來30年都繼續投資,而墨西哥沒有老巴的身影,也沒有日本最低廉的資金成本,所以這樣的估值類比不一定合適,但這是一個可能性。

整體而言,還是看多日本通膨和薪資的升溫刺激股市的上漲,但繼續跑出超額收益的可能性會小於去年。

五、美元降息,地緣政治,黃金耀眼

在2023年,我們多次提到黃金的全年機會,有幸兌現了黃金上漲的觀點,今年也同樣看好黃金有望上漲至2,200元。

回顧黃金走勢,2023全年上漲13%,去年上半年受地緣政治升溫、以中國為首的全球央行買進、矽谷銀行危機、美國衰退可能性所驅動。

透過去年黃金的表現,當下黃金的邏輯已成明牌,所以今年想在黃金得到去年的大漲幅,機會可能變小了些,但這仍然是一個值得加入資產配置的長期標的。

推動黃金上漲的因子有三點,一是短期大機率實現的美元降息、歐洲降息、甚至乎中國也有降息的機會。

長期因素1、中國和亞洲國家對黃金的消費需求持續強勁。2.隨著近幾年地緣政治摩擦增多,以中國為首,與美國有地緣政治風險的央行有增加黃金儲備的需求,這是長期緩慢的去美元化。

整體而言,依舊看好黃金能繼續閃耀。

六、港股階段性反彈,延續高股利策略

回望2023年的港股,仍被地緣政治的陰霾籠罩著,無疑是傷了不少投資者的心,但展望2024年,最重要的兩大因子有所緩解,看好港股能有一輪階段性的反彈行情,大概率不會差過2023年。

一是最重要的美元降息週期來臨,在匯率和流動性緩解後,港股可望迎來修復行情。回顧2019年聯準會進行的3次降息,港股的走勢是先跌後漲,從低點反彈13%至28,000點。

二是產業政策影響的利空可望結束,近期騰訊和網易都被殺了一輪估值,而自此之後官媒也發聲強調,往後行業政策要提高各部門的協同性,加強互通性,要有助於企業的發展,能看出上頭的重視程度。之後類似的利空都有望緩解。市場正在等待最後的落地,若有所改變,對市場會是個提振。

從估值的角度來看,恆生指數的PE僅8倍PE,在一輪情緒性的殺跌後,這裡的機會大於風險,但就是要看選擇哪些公司了,有些公司依舊是估值陷阱。

當下的港股有兩種情況,一是部分內資從A股跑到港股來炒小票,部分小票表現強勁,逐漸像A股的結構化。二是資金看中高股利的策略。

值得注意的是,2024年可能有一個驚喜,就是中東資金。

2023年港股共有6家公司獲得中東資金的青睞。其中涉及旅遊、新能源汽車、軟體、衛星、養殖等相關個股。目前合作及投資規模達666.32億港元。例如旅遊方面的,沙烏地阿拉伯投資部將與富豪酒店、四海國際合作投資50億美元,用於飯店開發和管理專案。

虽然目前更多是停留在业务上的合作,但也有直接入股的,例如上月加码22亿美元投資蔚来的阿布扎比资金,可預期入股中國資產的趨勢有望不斷擴大。

據報道,一家中東主權基金在中國的投資比例僅佔7%,還不到在美國投資的五分之一。但該基金表示,願意將中國的投資增加一倍,甚至更進一步。

先前,港交所的CEO也表示,中東大型主權財富基金目前僅將資產的1%-2%投資於中國,但他認為這數字會成長10倍。

當下的港股的確是不容易的市場,投資難度高於其他市場,唯獨好的就是有例如一些高股息的國營公司,吸引力比較強。但若想看恒生指数的大行情,仍取决于外资的态度,以及國內政策落地的态度。

總而言之,新的一年,世界經濟正準備進入降息週期,國內經濟經過一年,當大家的預期放低後,國內市場的波動也不會像去年一樣大起大落,趨於理性。

2024年整體大機率會比2023年更好。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不�適合所有人,請謹慎投資。查閱詳情