- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】美重磅PCE數據來襲!原油4連跌,黃金失守4000美元

- 黃金價格失守4000美元,是否已經到底?分析師這樣說

- 【財經縱覽】:黃金失守4000、WTI原油跌破70、比特幣下探6萬,美光財報靚麗,盤後漲超15%!

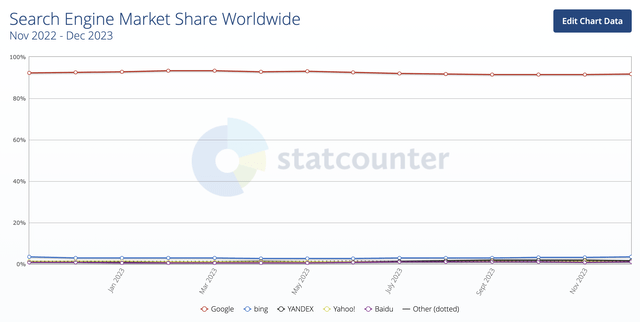

Google(GOOG.US)擁有我們每天使用的各種產品。其搜尋引擎估計佔全球市場份額的90%以上。谷歌搜尋在2022年創造了近1,625億美元的廣告收入,到2023年前9個月產生了1,270億美元的廣告收入。

同時,其YouTube影片平台是世界上最大的影片平台之一。它在2022年創造了292億美元的收入,在2023年前9個月創造了223億美元的收入。與其他媒體平台不同,它不必在前期內容成本上花費大量資金,而是使用與內容創作者的收入分享模式。截至2022年最新報告的數字,YouTube Music和Premium訂閱者超過8,000萬人。

該公司還透過其定向廣告技術透過 谷歌e Network投放廣告,其中包括AdSense、AdMob和Googlee Ad Manager。透過這些計劃,公司將根據其內容、地理位置和其他因素向客戶網站或應用程式投放廣告。 Googlee Networks在2022年創造了328億美元的收入,在2023年前9個月創造了230億美元的收入。

Googlee Cloud是雲端基礎設施公司,它在2022年創造了263億美元的收入,在2023年前9個月創造了239億美元的收入。

此外,Google還擁有Android作業系統、Gmail、Chrome網路瀏覽器、Googlee Classroom、導航平台Maps和Waze以及Googlee Photos等。它還透過其Pixel智慧型手機、智慧家居產品線Nest、Chromebook和串流媒體設備Chromecast在硬體方面佔有一席之地。

最後,它正在開發一些更天上掉餡餅的項目,如自動駕駛汽車(Waymo)、量子運算(Sycamore)和智慧城市(Sidewalk Labs)。

谷歌搜尋在可預見的未來,這應該會繼續成為成長引擎。與品牌廣告相比,它提供基於效果的廣告的能力確實是大多數競爭對手無法比擬的。

谷歌的另一個重大機會是YouTube短影片的商業化。YouTube估計擁有27億活躍用戶,已經相當龐大。以前,與YouTube的長影片不同,短影片創作者沒有選擇透過製作影片來賺錢。從2023年開始,Google開始透過其合作夥伴計畫與創作者分享45%的廣告收入。要獲得資格,創作者必須在90天內擁有1,000名追蹤者和1000萬次短觀看。收入將根據創作者在短視頻觀看中的份額分配給他們。

這裡的目標是激勵創作者為YouTube Shorts製作內容以與TikTok競爭。同時,社群整體表現越好,創作者可以賺的錢就越多。還值得注意的是,創作者在使用流行音樂時將被允許透過他們的內容獲利,這在過去一直是個癥結所在。

到目前為止,YouTube Shorts似乎正在發揮作用。今年7月,該公司指出,短影片觀看者在一年內從15億增加到20億。同時,在10月份,該公司表示,Shorts平均每天有700億次觀看,該公司正在努力縮小長影片和短影片之間的貨幣化差距。

谷歌雲端是該公司的另一個機會。雲端仍然是其最強勁的營收驅動力之一,2023年迄今成長了約26%。它尚未實現全年盈利,儘管它今年有望實現盈利。這是一項高固定成本的業務,如果Google雲端能夠繼續保持其勢頭,它應該也是一個很好的底線驅動力。

谷歌投入巨資的一個領域是人工智慧(AI)和機器學習(ML)。它希望在整個公司範圍內使用這項技術,包括搜尋、雲端運算和其他領域。一些特別關注的領域是翻譯、電腦視覺和自然語言處理。

雖然人工智慧對谷歌來說是一個機會,但它也是一種風險。OpenAI的ChatGPT在2023年引起了極大的轟動,競爭對手微軟向這家人工智慧公司投資了100億美元,並將其技術整合到其產品中,包括Azure、Microsoft 365和搜尋引擎Bing。這提升了遊戲水平,並可能在谷歌想要參加AI競賽之前就將其趕入AI競賽。

人工智慧面臨的最大風險可能不是微軟和ChatGPT,而是谷歌蠶食自己的收入。如果用戶可以直接從Googlee獲取他們需要的信息,而無需訪問網站,那麼相關廣告的點擊次數可能會減少。反駁的論點是,它可能導致谷歌搜尋引擎的更多使用,谷歌可以從更多的印像中受益,而該公司可以創造新的廣告形式,從人工智慧的答案中受益。

作為搜尋和影片領域的領導者,Google的大部分收入來自廣告。因此,該公司也不能倖免於廣告支出放緩的影響。與過去不同,過去的長期趨勢很容易超過任何疲軟,但現在情況不一定如此。

同時,雖然谷歌雲端已經開始獲利,但不能保證這種情況會持續下去。你有三家大公司爭奪市場份額,必要時可能願意在價格上競爭。今年到目前為止,亞馬遜的AWS成長和營業利潤率均有所下降。今年前9個月,其營業利益率為26.2%,去年同期為30.0%。同時,2023年迄今的成長率為11%,而2022年同期為32%。毫無疑問,亞馬遜將試圖反擊,過去已經表現出願意犧牲一些利潤來這樣做。

監管是另一個風險。該公司最近支付了一些最近的法律和解金。它最近同意支付7億美元,並允許開發者在其Play應用程式上提供直接付款。它還在隱私訴訟中解決了一起價值50億美元的訴訟,條款未披露,因為它追蹤了以私人模式觀看的人。去年年底,它與40個州達成了3.915億美元的和解協議,涉及追蹤個人資料。

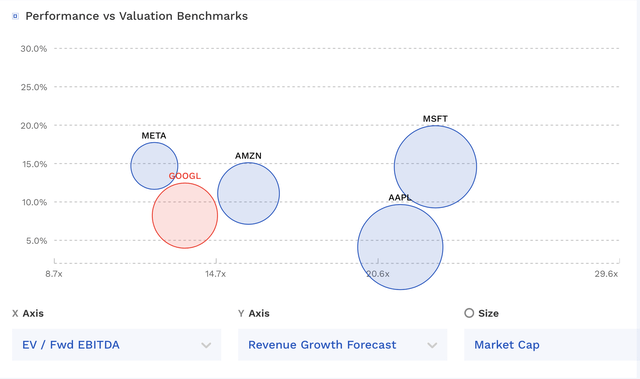

谷歌目前的交易價格約為2024年EBITDA估計的11.5倍,即1,399億美元。剔除其在其他押注上約45億美元的虧損,核心業務僅交易了11.2倍的EBITDA。

根據目前 2025 年1,583億美元的EBITDA共識,該股的交易倍數為10.2倍。

預計2024 年營收將成長11.3%,2025年將成長10.9%。

該公司今年反彈良好,全年營收成長加速,以固定匯率計算,第一季成長6%,第二季成長9%,上一季成長11%。該公司第三季的營業利潤率也從一年前的25%擴大至28%。

谷歌目前的自由現金流收益率約為4.4%,基於過去12個月775億美元的FCF。

為了獲得 2024 年底的公允價值,我將Google的 2025 年 EBITDA 倍數置於12-15倍之間,同時假設它為其資產負債表增加了約750億美元的現金或透過回購回報股東。這相當於175-207美元之間的公平估值範圍。

如果你看看Google提供的產品、服務和應用程式的數量,它實際上是相當驚人的。谷歌產品在我們的日常生活中根深蒂固,也經常在我們的工作生活中根深蒂固。谷歌不斷創新的能力將真正推動成長。

作者 | Geoffrey Seiler

編譯 | 華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不��適合所有人,請謹慎投資。查閱詳情