【IPO追蹤】華大北鬥衝刺港股:北鬥芯片巨頭的機遇與挑戰

今年以來,港股IPO市場十分火爆,吸引了峰岹科技(688279.SH)、納芯微(688052.SH)和創智芯聯等多家芯片賽道的企業遞交招股書。

近日,港交所迎來了又一家芯片企業的「敲門」。深圳華大北鬥科技股份有限公司(下稱「華大北鬥」)的招股書出現在港交所的招股資料欄中。

含著金鑰匙出生的芯片廠商

華大北鬥是一家空間定位服務提供商,向客戶提供支持北鬥及全球主要GNSS繫統的導航定位芯片和模塊,同時提供GNSS相關解決方案。

值得關注的是,華大北鬥背景不簡單,可以說是含著金鑰匙出生的。其脫胎於世界500強企業中國電子旗下導航芯片設計業務,於2016年12月由中電光谷、上海汽車集團、北京汽車集團、波導股份(600130.SH)、勁嘉股份(002191.SZ)等企業共同投資成立。

此外,華大北鬥還獲得資本青睐,成立以來獲得多輪投資,股東陣營堪稱「全明星」:投資者包括比亞迪(01211.HK)、珠海格力創業投資、TCL科技(000100.SZ)等企業以及招銀國際資本、中電中金、大灣區基金、雲鋒基金、鼎晖等投資機構。

華大北鬥的掌舵者也不簡單,其董事長、執行董事兼總裁孫中亮,是GNSS空間定位服務行業的領軍人物之一,還曾任職於同方股份(600100.SH)及華大電子。

據悉,華大北鬥專有的GNSS芯片及模塊具有功耗低、精度高、集成度高等特點,這使公司的下遊客戶能夠開發出各種低成本、體積小、易於安裝並可廣泛應用於各種場景的產品。

華大北鬥的GNSS芯片、模塊及相關解決方案等產品組合,涵蓋了智能交通、共享單車、智能駕駛、智能手機、可穿戴設備、物聯網等領域,可以說踩中了數字經濟時代的風口。

其中,在共享單車導航芯片領域,華大北鬥一家獨大。截至2024年年底,其應用於共享單車行業的GNSS芯片銷量突破1500萬片,佔北鬥高精度共享單車市場總量的90%以上。

市場份額方面,於2024年,按GNSS芯片及模塊出貨量計,華大北鬥在全球GNSS空間定位服務提供商中位居第六,以及在所有中國内地公司中位居第二,全球市場份額為4.8%。

踩中數字經濟風口卻持續虧損

華大北鬥所處的賽道,是一條具有可觀增長前景的行業。

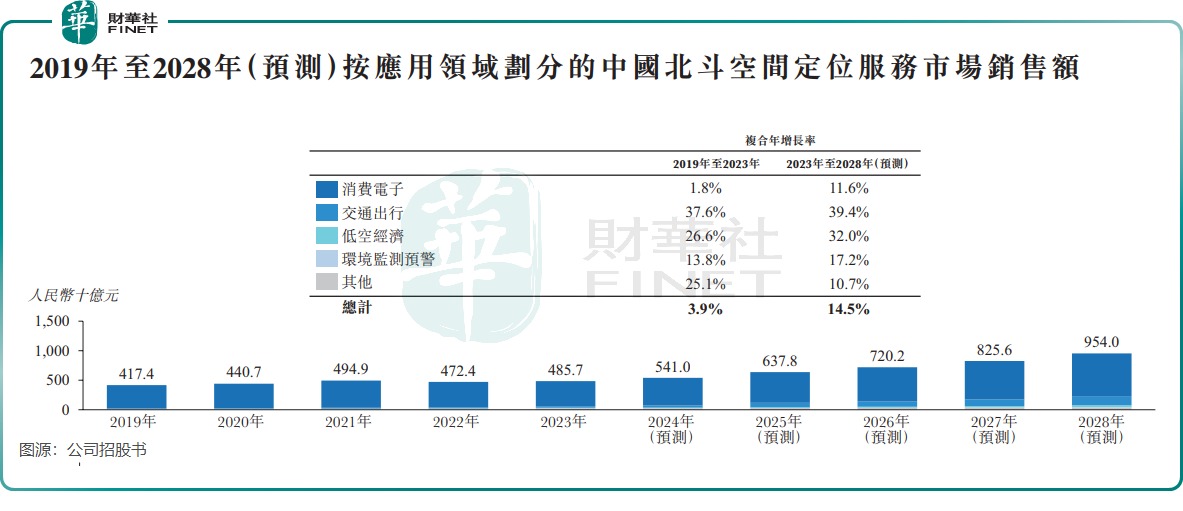

隨著北鬥產業逐漸融入數字經濟,數字經濟中的智能交通、低空經濟、智能農業、智能水利等應用領域將為北鬥產品提供廣闊市場,推動了中國北鬥空間定位服務市場增長。

根據中國衛星導航定位協會及灼識咨詢數據,預計到2028年,中國北鬥空間定位服務市場將達到9540億元(單位人民幣,下同),2023至2028年復合年增長率為14.5%。

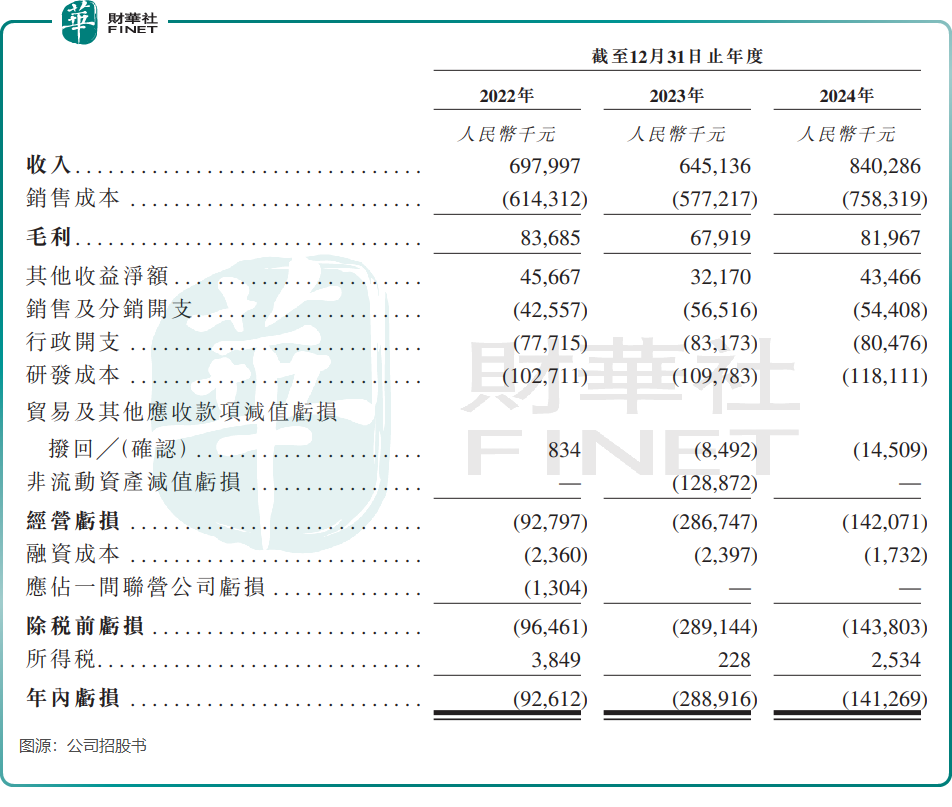

身處高速增長的行業,華大北鬥的收入整體保持較高增長,2022年至2024年,公司收入分别為6.98億元、6.45億元以及8.4億元。2023年收入下滑,主要是由於半導體行業低迷及政府基建項目減少致使2023年銷售GNSS相關解決方案的收入減少。

華大北鬥的GNSS芯片及模塊銷量則保持較高增長,由2022年的540.5萬件大幅飙升至2024年的1606.7萬件,在北鬥繫統於中國大規模應用擴大的趨勢下分享到了行業紅利。然而,不容忽視的是,國產芯片行業競爭日益白熱化。競爭對手如北鬥星通(002151.SZ)和芯星通等已擁有成熟的北鬥芯片產品線,未來可能通過價格戰或差異化技術手段,對市場份額發起激烈爭奪。

芯片賽道是一個十分燒錢的行業,華大北鬥也不例外。其研發成本高昂,過去三年研發費用佔總收入的比例均超過14%。

截至目前,華大北鬥仍未實現盈利。過去三年,公司分别虧損9261.2萬元、2.89億元和1.41億元,累計虧損總額超過5億元。

國產芯片行業在過去幾年面臨毛利率普遍承壓甚至下降的情況,華大北鬥毛利率下滑趨勢較大,上述期間公司毛利率分别為12.0%、10.5%及9.8%。毛利率下降的一個原因是由於公司加入行業價格戰,降低了高精度及標準精度模塊的售價以吸引客戶。

總結

華大北鬥的IPO,是國產芯片自主化浪潮的縮影。儘管坐擁北鬥政策紅利和頭部客戶,但價格戰、技術叠代、地緣政治等變量仍存。

未來,華大北鬥能否像投資方期待的那樣,從「國產替代」走向「全球競逐」,仍需時間驗證。

推薦文章