【IPO前哨】非洲挖銅年賺2億,金浔股份赴港講「銅話故事」

近日,又有一家A股上市公司衝刺港交所。

在A股新三板上市的金浔股份(股票代碼:870844)於6月1日向港交所遞交了招股說明書,擬於港交所主板掛牌上市,華泰國際為獨家保薦人。

目前,金浔股份的市值為24.13億元人民幣,在全國股轉繫統掛牌企業市值排名中位列第96名,但跟A股120餘家有色金屬上市企業比較,其規模相對較小,可稱得上是「袖珍」公司。

非洲掘金:佈局銅礦資源高地

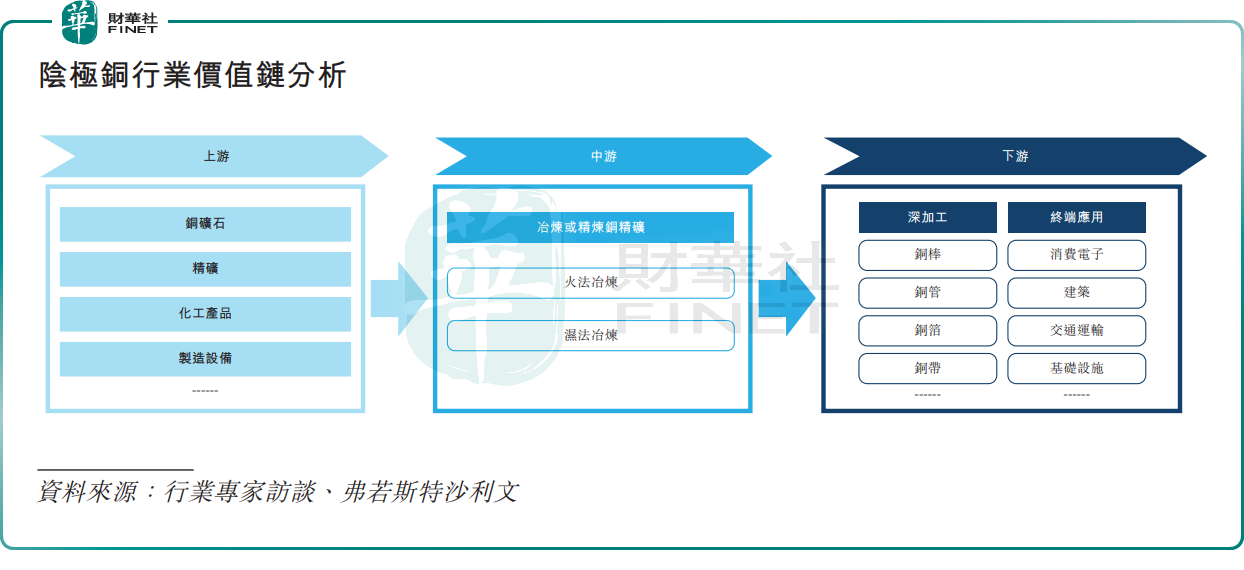

金浔股份是一家陰極銅生產商,在非洲的剛果(金)和贊比亞建立了陰極銅冶煉業務。

什麽是陰極銅?

據財華社查閱資料顯示,陰極銅(Electrolytic Copper)是通過電解精煉工藝從粗銅中提取的高純度銅材,其銅含量通常≥99.95%,是銅產業鏈中最重要的中間產品之一。其名稱源於電解過程中純銅在陰極析出的特性。

坊間對陰極銅理解:純度超過99.95%的銅。

為什麽需要這麽高的純度?

金浔股份招股書中解釋是,陰極銅是通過火法冶金或濕法冶金精煉方法生產的高純銅,具有優異的導電性、導熱性和延展性,使其成為全球工業生產的重要原材料,廣泛應用於基礎設施、消費電子、交通運輸等關鍵領域。

簡而言之,純度越高,導電性、導熱性和延展性越好。

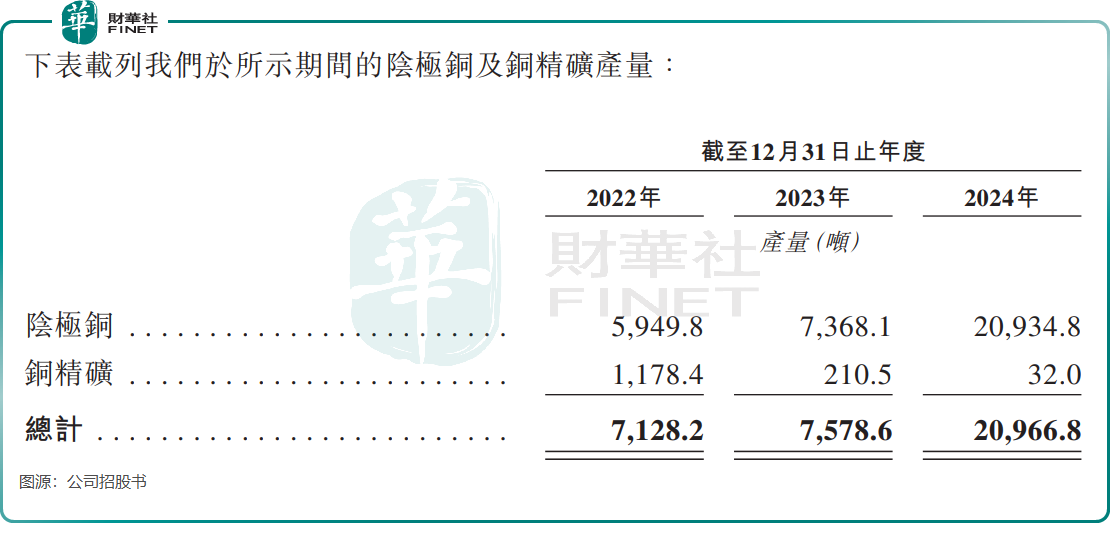

2017年及2023年,金浔股份在贊比亞銅的精礦浮選廠和剛果(金)的銅冶煉廠相繼投產,揭開了其在非洲發展及擴張的序幕。於2024年底,按在剛果(金)及贊比亞的產量計,金浔股份在中國陰極銅生產商中排名第五,2024年在剛果(金)及贊比亞分别生產約1.6萬噸及5000噸陰極銅。

金浔股份的業務運營涵蓋礦石加工、冶煉、銅產品銷售及有色金屬貿易,其在官網中表示,「已形成依託非洲優質礦產資源的生產產業鏈、國内國外雙循環的發展架構。」

陰極銅量價齊升,業績狂奔

受能源轉型、電動汽車普及、AI數據中心擴張等因素的推動,全球銅市場的需求和銅價在近幾年呈現出顯著的增長趨勢。

其中,根據世界銀行數據,銅價自2020年以來快速上漲,2025年5月平均價超過9500萬美元/公噸,處於歷史高位。

在銅價漲價潮中,金浔股份在非洲持續擴大產能,剛果(金)銅冶煉廠於2023年8月投產並於2024年增產,使其陰極銅產量由2022年的近6000噸猛增至2024年的超2萬噸。

另一方面,金浔股份還享受到了銅價上漲的紅利,2024年公司陰極銅產品平均售價達6.19萬元(單位人民幣,下同)/噸,同比提升約13%。

金浔股份對此深感自豪,在招股書中表示,「我們是中國銅冶煉及貿易行業中增長最快、投資回報最高的公司。」

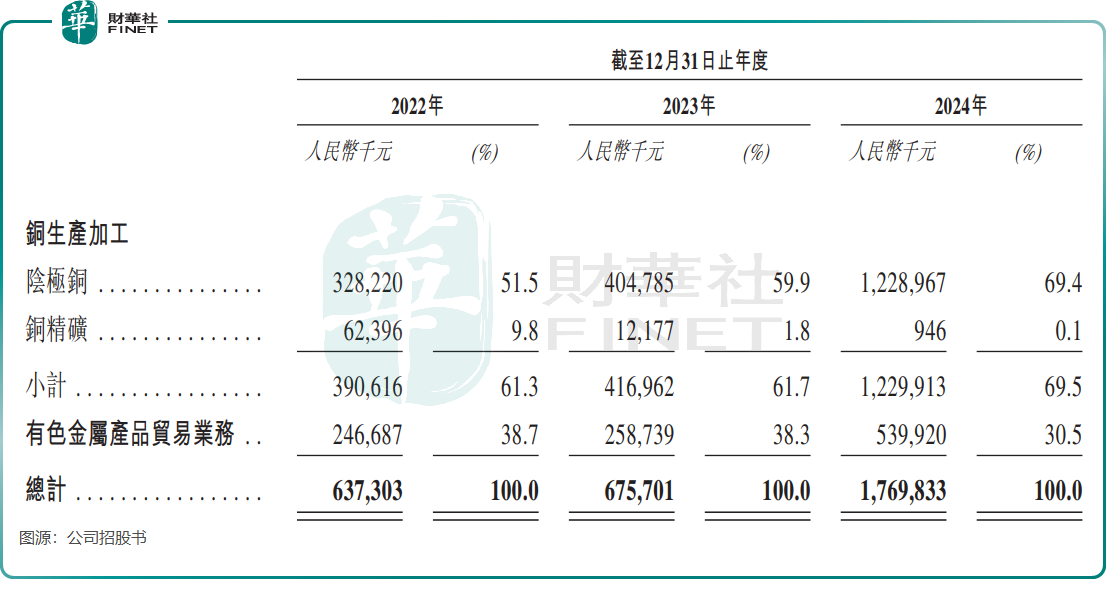

經營業績也反映出了金浔股份的成長速度,公司收入由2022年的6.37億元大幅增加至2024年的17.7億元,復合年增長率為66.6%。同期,純利由8350.4萬元激增至2.02億元,復合年增長率約為55.7%。2025年前四月,公司的收入同比再增長超過80%。

儘管近幾年毛利率表現波動,金浔股份在成本控制上展現出明顯優勢,其表示「2024年,我們的毛利率達20.8%,高於中國證券交易所上市銅公司的平均毛利率7.6%」。

據悉,剛果(金)和贊比亞擁有豐富的高品位銅礦石儲量,這也使金浔股份等開發商具有資源優勢及成本效益。

野心:非洲頂級陰極銅生產商

儘管目前金浔股份在剛果(金)及贊比亞的中國陰極銅生產商中位列第五,但其擴張步伐迅猛,目標直指非洲頂級生產商寶座。

未來幾年,擴張將是金浔股份的核心戰略方向。對於此次港股上市募資額用途,金浔股份的規劃包括:擴大公司於剛果(金)濕法冶煉項目下的產能;擴大公司贊比亞銅冶煉廠的產能;進行戰略性收購。

金浔股份正大幅提升產能,其表示,在剛果(金)的銅項目二期工程計劃旨在將公司於剛果(金)的陰極銅總年產能擴展至約5.5萬噸(目前年產能2.46萬噸),將於2026年開工及投入運營。完工後,預計公司財務表現將大幅提升。

除此之外,金浔股份還將目光投向了競爭激烈的鋰離子電池賽道。

於2022年10月,金浔股份在安徽省成立金浔安徽,並開始建設高性能鋰離子電池原材料項目。該項目目前正在進行最後驗收前檢查工作,並計劃於2025年内開始試運營。

目前,國内鋰離子電池原材料行業面臨著短期供應過剩的局面,同時競爭格局高度集中,金浔股份能否在這一領域成功培育出新的增長曲線,仍需時間來驗證。

總結

隨著全球能源轉型加速,銅作為關鍵原材料的長期需求仍被看好。然而,金浔股份的擴張計劃面臨非洲政治經濟環境、銅價波動及鋰電新業務的不確定性等多重考驗。

此次港股IPO能否為金浔股份提供足夠的資金彈藥,助其實現從區域參與者到行業引領者的跨越,仍需時間驗證。市場的聚光燈下,這家「小而美」企業的下一步棋局值得關注。

推薦文章