阿里巴巴的「無聲重建」:估值錨定在效率驅動,而非爆炸性成長

TradingKey - 阿里巴巴計畫於2025年5月15日美股盤前發布2025財年第四季財報,市場普遍預期其正常化後的EPS將達1.76美元,營收為332.6億美元。在先前強勁的第三季中,公司每股獲利超出市場預期0.29美元,營收亦高出預期逾3億美元。受惠於更強的經營槓桿及在行銷與管理費用方面的成本約束,Q4一致預期為25.7%的EPS年成長。此外,過去數週EPS預期調整為9項上調、3項下調,顯示市場對阿里巴巴簡化資本配置模型與營運軌跡的信心正不斷增強。

阿里巴巴的核心成長未來仍有賴於其雲端智慧集團和國際數位商業集團(AIDC)的擴張。上季度,雲端業務達到13%成長速度、EBITA(調整後息稅折舊攤提前利潤)成長33%,主要得益於AI相關產品達到三位數成長。得益於佈局Qwen 2.5-Max大模型及其開源多模態模型的持續演進,雲端業務可望延續此動能。 AIDC則在跨國業務推動下成長32%,AliExpress與Trendyol為主要驅動力。儘管該板塊仍未實現盈利,但正逐步逼近盈虧平衡點,受益於更優化的單元經濟與平台用戶黏性提升,尤其在歐洲與海灣地區市場滲透加深。

投資者也將密切關注中國商業業務的利潤率穩定性。上季度,淘寶/天貓下的客戶管理收入(CMR)年增9%,但直營銷售下降9%,因阿里削減了表現不佳的品類。在自由現金流健康成長、回購金額達13億美元的背景下,市場希望本季看到繼續進行股份回購,並進一步簡化業務組合結構。截至目前,該公司過去12個月每股獲利為9.04美元,前瞻市盈率約14倍,低於全球同業。若雲端業務與國際商業板塊維持當前成長勢頭,同時中國零售維持利潤管控,阿里巴巴或將迎來估值重估的催化點。

來源:公司官網

平台改革推進,實現多元業務變現

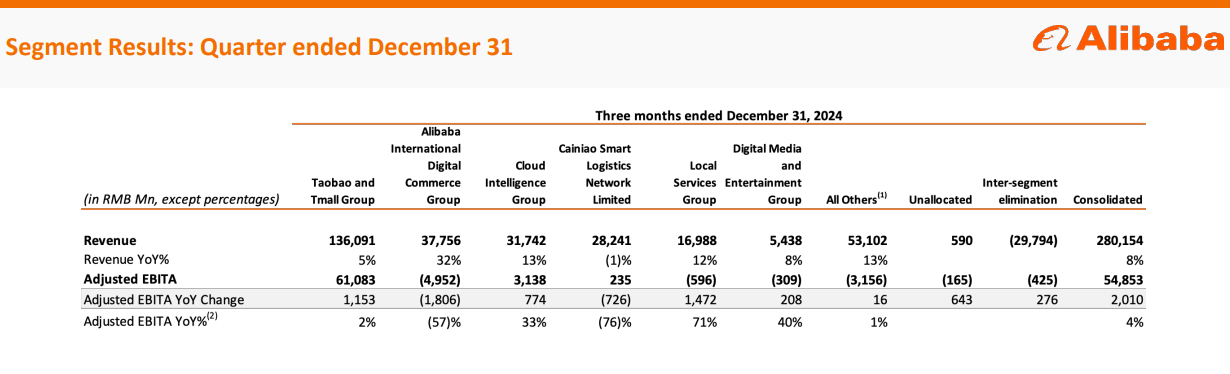

阿里巴巴上一季的表現反映出其深層的結構轉型。過去由淘寶和天貓主導的單一敘事,如今已成為平台業務的一部分。儘管淘寶和天貓本季仍實現了CMR成長9%和經調整EBITA成長2%的穩健表現,但更核心的轉變在於阿里巴巴建構了多元化的營運基礎。

中國零售總營收成長5%,但背後實則是阿里有意識地將直營收入削減9%的結果,凸顯從「單純追求量」的策略向「聚焦效率與持續性」的商業邏輯轉型。這項策略的核心,體現在國際數位商業集團(AIDC)的爆發性成長。上季該集團營收年增32%至人民幣378億元(約51.7億美元),主要來自AliExpress與Trendyol的零售成長,但也帶來了更高的EBITA虧損,緣於全球購物節期間的用戶獲取支出與對歐洲和海灣市場的拓展。不過,AliExpress Choice的單元經濟呈現季比改善,固定成本穩定後,平台可望逐步獲利。值得注意的是,AIDC的EBITA虧損路徑接近亞馬遜早期國際市場擴張階段-持續注資換取平台效應,是平台價值結構性建構的一部分。

雲端智慧集團亦成為焦點,上季營收成長13%至人民幣317億元(約43.5億美元),EBITA較去年同期大幅成長33%。公有雲中的AI基礎設施貢獻最大,AI相關營收連續六季實現100%以上年成長。 Gartner與Forrester報告中都證實阿里在AI雲領域的領先地位;其Qwen開源大模型家族,衍生模型已超9萬個,顯示出明顯的開放平台特性。與美國雲端服務巨頭在通用運算領域面臨「同質化壓價」不同,阿里透過AI驅動的結構性成長,既促進營收成長,又提升EBITA利潤率,是其雲端業務維持強勁表現的一大關鍵。

即便是過去被認為「燒錢」的菜鳥網絡,本季也在結構調整後縮小虧損。儘管收入下降,但EBITA年減76%,顯現菜鳥正有意與阿里電商生態更緊密協同,從獨立成長引擎轉向後端物流賦能角色。類似地,本地生活服務與數位媒體板塊虧損亦大幅收窄,反映出集團在各業務線推行高效營運的強烈意圖。

來源:公司官網

來源:公司官網

競賽棋局:從全面進攻轉向護城河經營

阿里巴巴的策略重點不再是“全方位拓展”,而是透過選擇性深耕打造競爭護城河。在中國,儘管京東與拼多多在低價和供應鏈方面持續施壓,阿里選擇透過會員忠誠度與增強商家服務提升高LTV(客戶生命週期價值)用戶。目前88VIP會員數已達4,900萬,年同比實現兩位數成長,構成平台最具黏性的使用者群體,即便在直營銷售放緩的背景下,其變現能力依然穩固。

在國際市場上,阿里則採取更具策略性差異化打法。在北美和西歐,亞馬遜仍是主導者,但AliExpress與Trendyol正在有計劃地進入中東、韓國等欠開發市場。特別是在AliExpress與韓國新世界集團(Shinsegae)達成策略合作後,進一步在地化拓展。這類地區合作策略不同於亞馬遜以自營為主的做法,展現出阿里在國際市場著重文化適配與本地夥伴協同的獨特路徑。

儘管在國內面臨騰訊雲,國際上則有AWS、Azure及Google Cloud等巨頭競爭,阿里卻藉助其在中國公共部門和教育等領域的強監管友好型部署形成獨特護城河。此外,其Qwen模型家族的中文優先策略,也可能形成類似Hugging Face的生態網路效應,在當前中國加強AI在地化發展趨勢下,這一價值仍被市場低估。

在物流端,菜鳥也不再追求與順豐、京東物流正面競爭,而是逐步轉向作為平台型物流賦能者,服務阿里生態電商以及第三方商家。這種角色轉變,為整體業務提供了成本緩衝空間,而不再單純作為成長驅動引擎。

飛輪效應、自由現金流與堅韌的財務表現:效率營運的價值兌現

截至2024年12月季度,阿里巴巴財報展現出其「安靜但持續」的經營效率複利模式。經調整EBITA年增4%至549億元人民幣(約75億美元),自由現金流亦顯著提升。目前公司淨現金部位高達人民幣3,785億元(519億美元),使其有能力同時支持成長投資、債務償還與股份回購。在第四季公司進行了50億美元債券發行,同時進行了13億美元的股份回購。

在成本控管方面,公司各項支出展現出高度紀律性。產品開發費用佔營收比重維持穩定,銷售與行銷費用佔去年同期的15%下降至11.8%,既節流又保障合理成長。管理費用也得以壓縮。這標誌著產業經營模式趨於成熟:隨著覆蓋率擴大,其單元經濟模型正在穩步改善,尤其體現在本地服務、雲端和媒體等板塊中。

分業務來看,雲端業務透過AI結構轉型以及公有雲滲透,EBITA成長33%。本地生活與媒體類股虧損較去年同期分別縮小71%及40%。這非表層改善,而是企業在持續推動組織降本提效的結果。 AIDC目前仍為主要虧損源,但其環比利潤率已在改善。

最被低估的是阿里巴巴股份回購的複利機制。儘管上一季公司淨股份數僅下降0.6%,表面稀釋有限,但在當前估值處於低位背景下,這些回購行為將持續推升每股內在價值,特別是在雲端運算與國際電商帶來的自由現金流轉換率不斷提升下,其成長動能更加穩固。

來源:公司官網

重新估價:市場未完全計入的經營品質變動與成長預期

阿里巴巴目前估值仍顯著低於歷史平均及產業水平,儘管其營運體係正持續改善。截至2025年5月7日,其非GAAP口徑下的過去12個月本益比為14.63倍、前瞻本益比為14.23倍,分別較過去五年平均折價22.8%及5.7%。以GAAP口徑計算,其前瞻P/E為16.47,也低於歷史平均21.48。

就PEG(本益比相對於成長率比值)來看,其目前非GAAP前瞻PEG僅為0.76,不僅低估成長預期,更較業界中位數價值1.46折讓達48%。同樣,其EV/Sales與EV/EBITDA等多項指標也未完全反映其規模經濟優勢與效率提升。其前瞻EV/EBITDA為10倍,較過去5年平均值以9折,儘管其國際與雲端運算業務營收成長及利潤路徑明確。

雖然其自由現金流市盈率略高(分別為13.28倍與13.49倍),但實為重組後自由現金流強化所致。股利率為1.57%,低於同業平均,顯示其報酬不是靠分紅,而是靠複利式經營累積。市淨率為2.15倍,雖稍高於產業中位,但背後支撐是519億美元的強勁淨現金與高效的營運結構。整體而言,阿里是一家正在靜默複利的複合企業,卻仍以「結構轉型風險標的」的標籤在交易,若市場認知與基本面一致,可望觸發非對稱估值再定價。

風險因素:轉型滯後、政策波動與市場短視

阿里巴巴的結構重組雖帶來策略與邊際改善空間,但仍有一定執行風險。儘管如高鑫零售與銀泰商業的資產剝離減少業務複雜性,但若後續投資紀律鬆動,將抵銷其改善EBITA的能力。 AIDC獲利仍需數季實現,在歐洲等國際市場的監管阻力亦影響市場拓展,無論透過合資等形式能否突破仍待觀察。

中國宏觀環境風險也不可忽視。若政策緊縮或消費者支出下滑,阿里本地零售及物流業務將面臨放緩壓力。此外,集團式架構猶存透明度挑戰,使得美國機構投資人仍持謹慎立場,除非分部財報在重組後進一步清晰。

更廣義地說,中美地緣政治風險仍是懸頂之劍。若中美關係惡化、再啟退市程序或資金流動限制,即便阿里基本面穩健,其投資人基礎與估值倍數仍可能遭受不成比例的打擊。

2024年12月財季的表現顯示,阿里巴巴已進入結構性轉折點。不再是「成長優先」的巨頭,而是更密集、策略多元的平台,以效率優化與股東價值回報為核心。在AI驅動的雲端業務、韌性的國際與本地電商表現、以及估值與基本面錯配的背景下,阿里巴巴或正孕育一場非噪音主導、而由漸進式價值累積驅動的超級反轉。

來源:貝萊德

推薦文章