TradingKey - 騰訊(TCEHY)將於今日美股收盤後公佈2025財年第一季財報,市場關注的焦點仍集中在宏觀層面:包括中國消費恢復緩慢、持續的監管不確定性,以及正在展開的AI競賽。然而,隱藏在表面敘事之下,更引人注目的基本面邏輯是:騰訊正悄悄從傳統網路綜合體,轉變為一個深度垂直整合、原生於AI的高效變現平台。

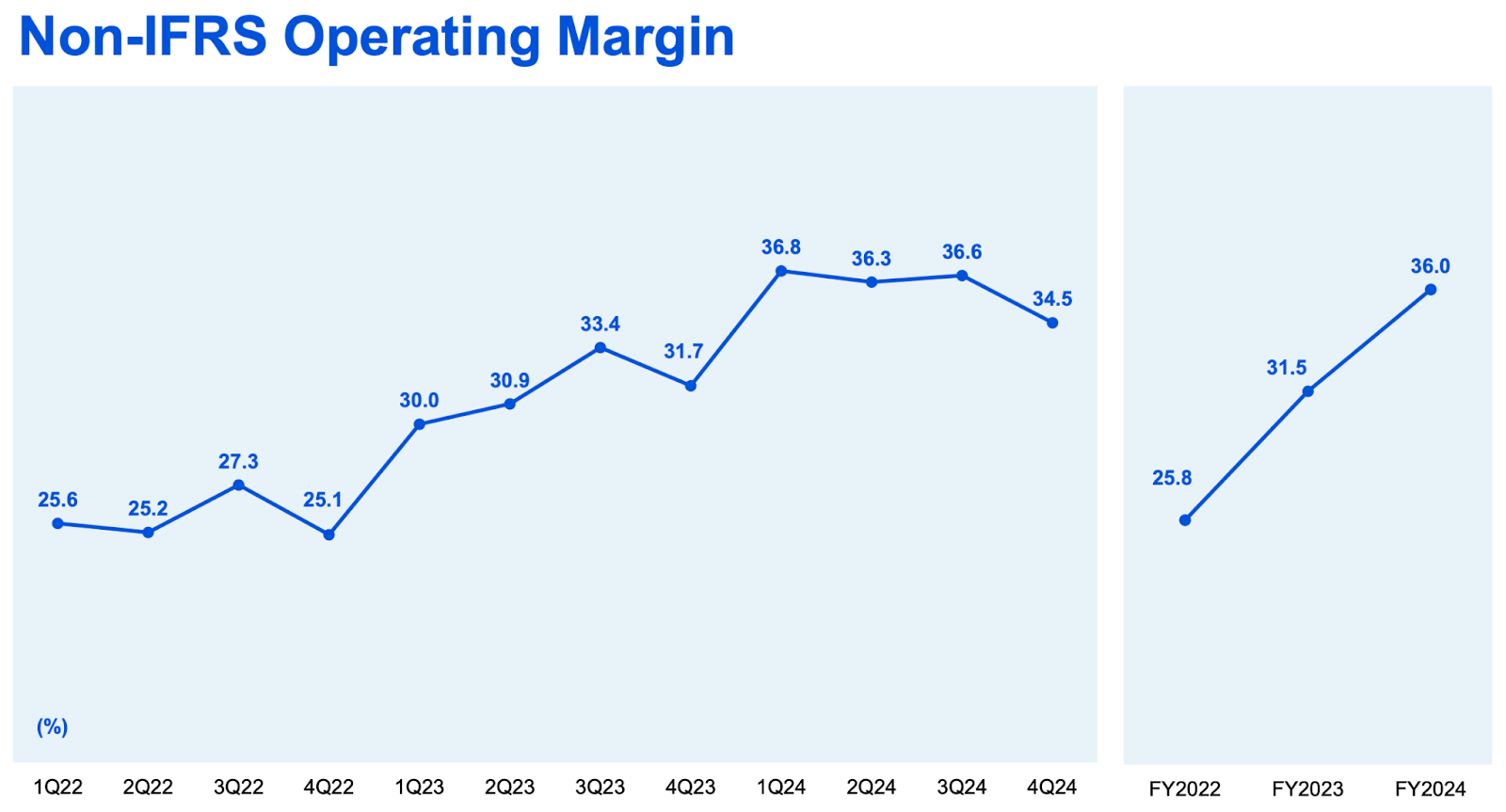

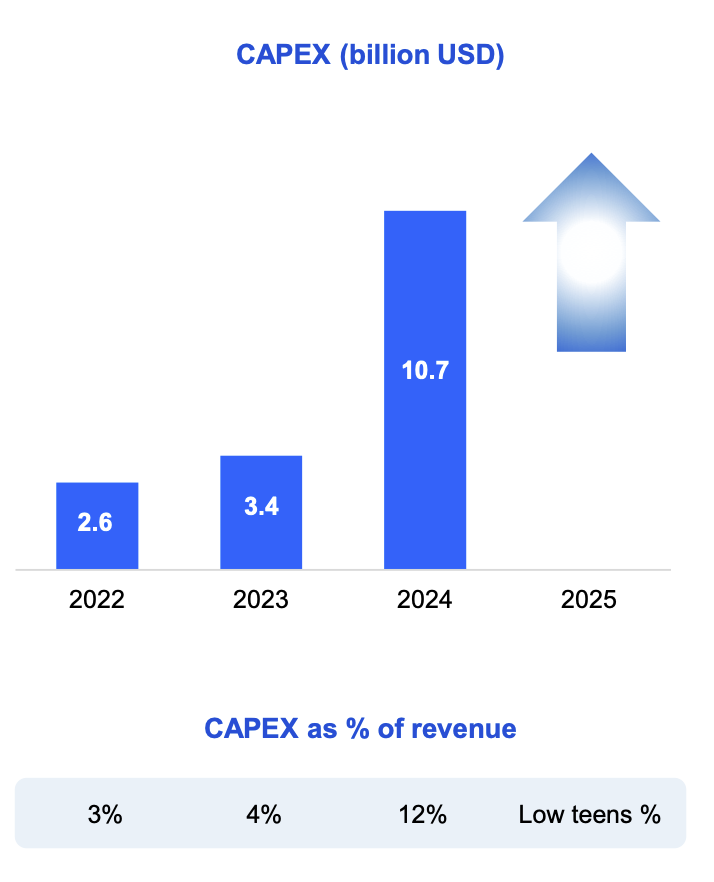

回顧剛過去的2024年第四季,騰訊實現非國際財務報告準則(non-IFRS)淨利潤年增30%,毛利率大幅提升至52.9%,儘管當季資本開支(CAPEX)年增387%。這次即將公佈的Q1財報,將為市場提供騰訊在AI商業化、營運槓桿與資本配置方面能力的重要窗口。

第一季的基本面配置極具吸引力。儘管市場目前一致預期傾向保守,預計公司營收維持高單位數成長、經營利潤率大致持平,主要原因是對雲端業務瓶頸及遊戲基數效應的擔憂,但從部分高頻數據觀察,本季極可能成為「業績超預期 + 上調指引」的關鍵季度。

來源:騰訊官網

首先,Q4曾拖累騰訊外部雲端營收的GPU供應限制正在緩解,公司正加速GPU採購與部署速度。隨著硬體供給恢復,收入確認節奏可望在騰訊雲及企業導向的SaaS工具(如企業微信、知識引擎)中加快推進。

廣告業務方面,AI驅動的影片號碼與小程式商業化在Q4表現強勁。其中,影片號廣告收入在Q4實現超過60%的年成長,為Q1行銷服務業務的雙位數成長奠定了基礎。

在To C層面上,騰訊AI原生助理「元寶」快速崛起,已成為中國DAU(每日活躍用戶)排名前三的AI應用,2月至3月DAU成長達20倍。儘管短期尚未形成明顯收入貢獻,但像徵騰訊正深度融合基礎大模型於微信生態、視頻及內容領域中,其戰略意義不可小覷:AI投入正從「研發成本中心」轉變為可變現的全新用戶體驗平台。

從財務架構來看,本季關鍵觀察點在於騰訊是否能夠在歷史最高AI相關資本支出消化壓力下,仍維持或進一步擴大毛利率至50%以上。自由現金流仍是財務表現的核心變數。 Q4自由現金流較去年大幅下滑,反映公司前置性基礎設施投入,但隨著AI收入逐步釋放及營運紀律持續強化,FCF預期將在Q1逐步修復走穩。

因此,本季市場焦點不僅限於每股獲利,而在於騰訊正在建構的AI基礎業務結構是否已進入貨幣化初期階段。若騰訊於財報中發布關於AI商業化步伐的正面訊號,元寶與GPU雲等業務條線的早期回報也得到體現,或將推動自2021年以來久未開啟的核心估值重估邏輯。

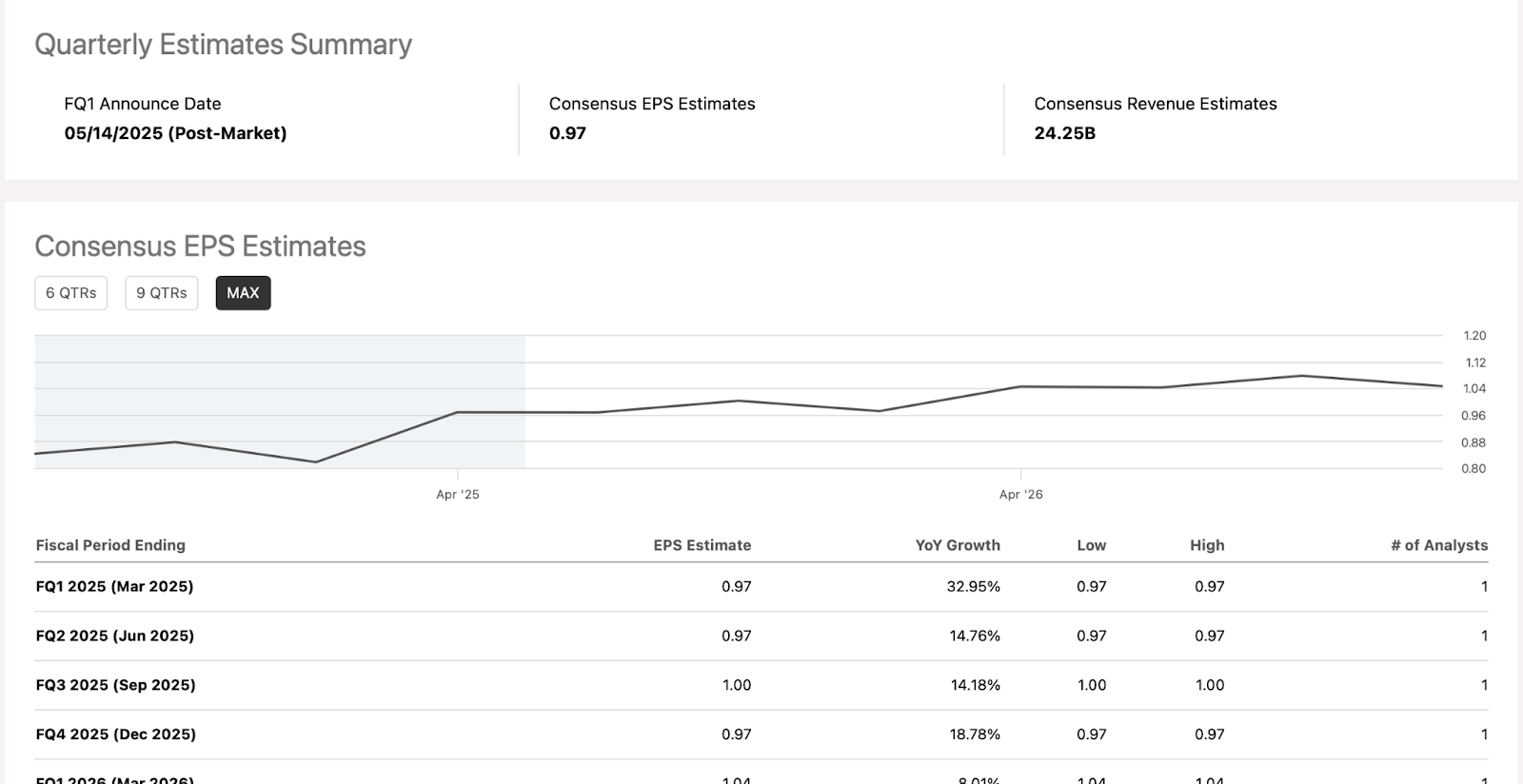

根據共識預期,騰訊2025年Q1核心每股收益為0.97美元,年增32.95%。這延續了其上一季穩健成長態勢:2024年Q4,騰訊EPS為0.82美元,超出市場預期0.01美元;營收達238.5億美元,亦高出市場共識6.49億美元。

從更廣層面的估值來看,未來兩年騰訊的每股盈餘將由2025年的3.77美元提升至2026年的4.16美元,年複合成長率達10.3%。據此,公司前瞻本益比為17.39倍,考慮其「成長-獲利雙高」的特性(30%以上EPS成長伴隨毛利擴張)及AI變現槓桿未來可釋放空間,此估值尚顯保守。

信心層面,分析師於過去90日內僅上調一次2025年全年EPS預期,且未出現下調,顯示市場對其短期業績釋放機率持高度信任態度。

從季度節奏觀察,騰訊過去5個季度中有4個季度實現EPS超預期,唯一一次小幅低於預期出現在2024年Q3(差距0.02美元)。考慮到雲端業務供給限制緩解、廣告技術韌性、遊戲業務季節性利好等多重有利因素加持,2025年Q1超預期機率頗高。

來源:SeekingAlpha

護城河重估:平台飛輪邁入新時代

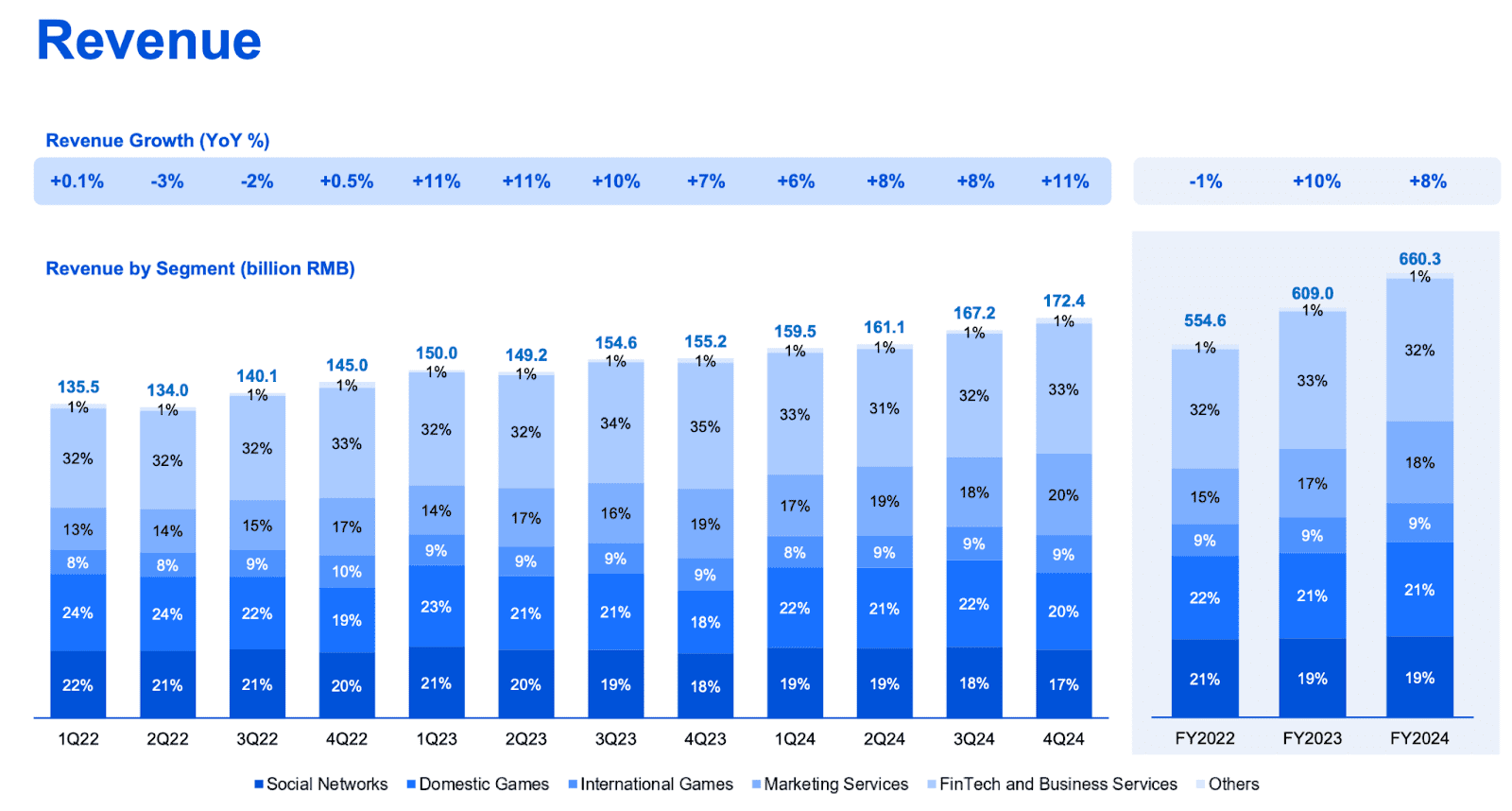

騰訊商業模式在亞洲屬於最具防禦性之一,以「加值服務(VAS)+金融科技與企業服務(FBS)+行銷服務」三駕驅動平台建構穩固護城結構。 2024年,增值服務仍為營收主心骨,佔比48%,其中本地與海外遊戲貢獻超1,977億元。成長亮點在於,《王者榮耀》《和平精英》等老牌遊戲依舊維持雙位數成長,新產品如《Delta Force》單季營收即突破10億元,印證騰訊在「耐玩型+高生命週期」內容打造能力的產業領先地位。

FBS板塊-涵蓋支付、雲端、辦公室協作工具(如企業微信、騰訊會議)等-佔全年營收32%,雖收入量次於VAS,但邊際利潤貢獻突出。雖然目前外部雲端業務GPU資源仍向內部優先配置,AI原生的企業軟體解決方案如「超應用工廠(HAI)」與「知識引擎」已於電商與金融科技類垂直領域帶動高品質需求。管理階層預計Q4新採購的GPU設備將在2025年中部署落地,這有望帶來更強的毛利捕獲能力。

另外值得重點關注的是:騰訊的行銷服務業務正崛起為利潤槓桿型成長引擎。 2024年,該業務實現營收1,214億元,年增20%,成長速度領先全平台其他業務,且已實現大模型深度嵌入廣告技術體系。 AI驅動的重新排序與內容自動產生系統顯著改善廣告投放ROI,同時提高點擊率(CTR)。這進一步驗證平台變現核心邏輯:騰訊正逐步將自身社交圖譜與私域資料資產轉化為利基利潤基礎-這是許多全球科技平台無法比擬的關鍵優勢。

來源:騰訊官網

AI變現飛輪:從成本中心走向成長發動機

騰訊的AI策略正快速進化為全鏈路變現飛輪-涵蓋基礎模型、平台能力與消費場景融合。

其「混元」大模型在影像、影片、3D生成等多項權威評測如FlagEval與Hugging Face中獲評全球領先。更具突破性的在於其應用層面拉動。以「元寶」為例,作為融合微信、QQ、騰訊文件等公司內部資料與大語言模型的原生AI助手,其DAU在上線後迅速放大20倍,廣泛嵌入微信支付、小程式交易及AI生成內容等場景,開啟與廣告變現解耦的全新收入通道。

騰訊也正將AI能力橫向應用於遊戲(自動3D建模、智慧對話)、內容(影片剪輯、發行)以及企業SaaS。廣告是AI應用程式最大的受益板塊之一:因廣告自動創意與精準分發能力提升,影片號廣告收入在Q4年增超過60%。這意味著,隨著CAC(客戶獲客成本)保持平穩,AI能力能有效提升單位ARPU(用戶平均收入),極具放大效應。可與Meta於Advantage+推出後實現的ROI躍升效果類比,騰訊廣告變現效率正迎來質變。

從財務性指標看,騰訊的CAPEX軌跡說明一切。營運性CAPEX於2024 Q4年增421%,達349億元人民幣。全年研發投入成長11%,而Q4單季加速至21%。此類前置投資使得Q4自由現金流下滑87%,但毛利率卻持續上升:自去年同期47.5%提升至52.9%。這是AI時代規模化投入下資本效率持續驗證的核心訊號。

來源:騰訊官網

估價錯誤:市場依舊使用「舊世界」定價方法

目前,騰訊的前瞻本益比為17.55倍,非一般會計(non-GAAP)口徑下的TTM本益比為20.28倍,分別高出通訊與泛娛樂平台中位數38.5%與63.7%。乍看估值偏高,但關鍵問題在於市場對騰訊仍採用「傳統電信+網路廣告」的估價比較基準,而非對標AI基礎設施平台(如Meta或Alphabet)。調整PEG(成長與變現品質)後,騰訊PEG為0.33,遠低於同板塊中位數的0.49,表示其估值水準與獲利成長潛力極度錯配。

公司未來EV/Sales(企業價值/銷售額)估值為6.16倍,較板塊中位數1.86倍高出超230%。但這偏差主要是由於騰訊更具毛利率優勢的業務結構發力所致。 2024全年騰訊毛利率自去年47.5%抬升至52.9%,驗證其平台性產品在AI價值鏈中逐步進入獲利收割期。

Price/Cash Flow為17.08倍,相較於板塊中位數7.48倍看似偏高,但需使用巨額CapEx建構未來多輪營收飛輪(雲端、廣告、消費者AI工具等)考慮。

帳面市淨率(P/B)為4.55倍,較同業平均高出131%,但這裡需剔除騰訊帳面上的5,700億元人民幣上市股權及3,360億元非上市權益投資。若僅以營運性業務評估,其實際市淨率約在2.2–2.5倍之間,更接近輕資產軟體而非重資產業者。

股息收益率方面,騰訊目前為0.88%,顯著低於行業中位數3.95%,但值得一提的是,公司更傾向於透過股份回購進行回饋。 2024年全年,騰訊累計回購超1,120億港元股票,較去年同期大幅成長127%,在不增加長週期派息束縛的同時,以更具稅收效率的方式提升了每股價值。

綜合考量長期獲利成長、資本效率改善及AI商業化兌現潛力,若依2025財年RMB 27非GAAP EPS,給予20–22倍PE估值區間較為合理,其美股ADR合理估值區間為85–93美元,對應當前股價仍有30–40%的上行空間。

結論:AI組件正在兌現騰訊新能源結構紅利

騰訊的Q1財報或將成為扭轉市場敘事的轉捩點。在傳統業務持續穩健成長的同時,AI投入正逐步轉化為可變現產品形態,這意味著騰訊正在從社交娛樂平台逐步轉化為覆蓋To B(企業)與To C(消費者)雙側的AI基礎設施平台。市場尚未為這次平台變革完全定價。一旦AI收入流初現,加之「元寶」與GPU雲的變現加速邏輯得到驗證,騰訊的核心估值模型將實現自2021年以來的首次重構與重估

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情