關稅窗口期重塑貿易鏈:這些股票迎來上漲催化

TradingKey - 在中美兩國聯合聲明宣布將暫時下調彼此高企的關稅,並將在未來90天內啟動新一輪貿易談判後,美股本週持續走強。市場情緒顯著回暖,風險偏好重新抬頭。

根據協議,美國將對部分中國商品的關稅從原先的145%大幅下調至30%;作為回應,中國也將對美國商品的報復性關稅由125%降至10%。該消息緩解了市場對於中美貿易衝突進一步升級為貿易戰的擔憂。

美國宏觀研究機構William Blair的分析師Richard de Chazal於週一撰文指出,這項為期90天、延續至8月14日的臨時關稅緩解協議「釋放了積極信號」。

Morgan Stanley中國區首席經濟學家邢自強則認為,該90天窗口期很可能會促使貿易活動激增,因企業將加緊利用關稅下調的時間差搶跑,這種「前置採購」情況類似年初階段已出現的現象。他指出:“暫緩關稅無疑為此前正趨向於雙邊貿易禁運的局勢帶來了實質性緩解。”

航運與物流:前期訂單恢復,追趕性補貨醞釀出現

全球物流平台Flexport的數據顯示,截至4月底,中美貿易緊張局勢已導致訂單取消率高達50%。美國主要進口門戶洛杉磯港報告稱,截至4月29日的一周內(4月27日至5月3日),預計進口貨量將較去年同期下滑30%,年減13%。該港口以處理來自亞洲、特別是中國的船運貨物為主。

然而,隨著關稅調整逐步落地,航運需求正快速反彈。 Flexport創辦人兼CEO Ryan在社群媒體上表示,自中美簽署貿易協定第一天起,從中國出發至美國的海運訂單量飆升了35%。他強調,壓抑的訂單需求正在釋放,“大量積壓訂單即將湧現,運力即將售罄。”

全球航運巨頭馬士基首席執行官Vincent Clerc也在公司一季度財報電話會上指出,一旦“局勢降級”,恐將引發“追趕性補貨效應(catch-up effect)”,屆時中國出口需求將顯著反彈。

高盛分析師Sun亦預測,一波面向美國港口的進口潮即將啟動。

低價值包稅調整利好大型電商平台

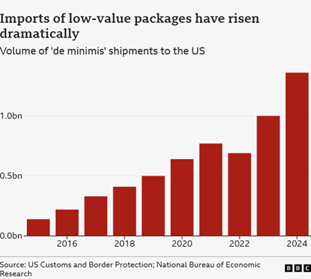

在本輪關稅調整中,美國也下調了中國出口至美的低價包裹關稅,從此前極高的120%調整為54%。此舉利好包括亞馬遜(AMZN)和Meta Platforms(META)在內的電商生態參與者。

此前,川普政府於4月簽署行政命令,自5月2日起暫停對來自中國內地及香港的小額包裹實施最低免稅門檻,並規定對每個低值包裹徵收多達120%的關稅,顯著提升成本負擔。

這類措施對依賴中國產品直送的零售平台Temu和Shein影響尤為顯著。兩家公司利用直效郵件模式向美國消費者銷售低價商品,該模式一度助其快速擴張市場。不過,Amazon近年來亦推出「Amazon Haul」等低價商品管道,採用與Temu、Shein相似的供應鏈模式,新關稅政策同樣不可避免地提升其成本。

根據美國海關的數據顯示,2023年透過類似方式入境的中國小包裹總量達到14億件,遠高於2013年的1.4億件,成長迅速。

此外,受政策影響,Temu和Shein已明顯收縮其在美廣告投放。 Smarter Ecommerce電子商務市場洞察負責人Mike Ryan在LinkedIn發文稱,Temu自4月9日起已經「完全關閉」美國Google Shopping廣告位。 Sensor Tower數據顯示,截至4月13日的兩週內,Temu在Facebook、Instagram和YouTube上的平均每日廣告支出較上月下降31%;同期Shein的廣告投放也縮小了19%。

Meta財務長Susan Li在4月底的電話會議上證實這一趨勢,稱「來自亞洲跨境電商出口商在美國的廣告支出出現回落」。社群媒體平台Pinterest(PINS)亦在近期的聲明中提及類似情況。

Shein和Temu的廣告投放可恢復至歷史高峰的80%以上,但受市場慣性、使用者習慣和競爭格局影響,難以完全回到2024年水準。

科技板塊:供應鏈壓力緩解,估值獲提振

中美關稅暫緩對科技業極具利好,尤其在於供應鏈風險暫時解除。蘋果(AAPL)90%的iPhone仍在中國製造,中國也是其最重要的消費市場之一。蘋果在財報中曾預測,持續性的關稅可能導致本季成本上升9億美元。本輪政策調整為蘋果爭取了“喘息空間”,其股價本週以來明顯反彈。

特斯拉(TSLA)同樣受益。公司電池系統深度依賴中國供應商寧德時代、比亞迪等,並依賴上海超級工廠維持相對低廉的生產成本。在電動車市場掀起激烈價格戰的背景下,公司幾無漲價空間,若關稅居高不下將直接衝擊利潤率。

路透社通報,特斯拉計畫自本月底起,從中國採購零件並出口至美國,用於在美生產Cybercab與Semi重型卡車,意味著貿易局勢緩和已對公司供應鏈策略形成正向推動。

儘管英偉達(NVDA)的高階AI晶片——如H20系列——仍在出口禁令之列,但此次關稅豁免涵蓋消費性電子、半導體設備等關鍵環節,大幅降低市場對全球科技鏈「斷鍊」風險的擔憂。

身為科技股代表,英偉達近期也宣布將GPU產品價格上調10–15%,以轉嫁因產能遷移(如Blackwell架構晶片轉向美國本土生產)及政策波動所承受的額外成本。

Wedbush Securities科技研究全球主管Daniel Ives在本週觀點中指出:“在中美全面協議路徑逐步清晰的背景下,市場和科技股在2025年重新創出歷史高點的格局正在形成。未來幾個月的貿易談判進展或成為核心驅動。”

不過晶片出口限制仍是結構性隱憂。英偉達副總裁Ned Finkle直言,「新限制措施不會減少威脅,只會削弱美國科技領導力。」據統計,中國市場佔英偉達總收入的20%–30%,對H20晶片等高端產品的禁售使其季度營收損失超過55億美元。這一部分原本支撐其每年數十億美元研發投入。

若技術出口持續受限,英偉達將難以維持先進演算法架構(如Blackwell)、製程流程(如3nm)等技術演進節奏。

值得注意的是,其它玩家正在加快替代進程。金融時報通報指出,中國科技企業正集中精力開發英偉達晶片替代品,尤其是以華為昇騰910B為代表的AI晶片已達到A100的80%性能,而成本更具優勢。百度、阿里等科技集團正積極推動其適配進程,潛在形成國產化替代威脅。

航空領域:波音交車迎轉折,或釋放更廣泛合作訊號

在中美達成新一輪臨時關稅下調協議後,波音公司迎來關鍵訊號。根據彭博引述知情人士消息,中國政府已允許境內航空公司恢復接收波音飛機。具體是否啟用、何時啟用等交付安排,由各航空公司依商業判決自行協商。

此前,中國多家航司曾拒收波音737 Max系列機型,導致相關機組退回美國。根據Cirium數據,波音曾考慮將這些飛機轉售至印度、馬來西亞或中東市場,但現階段恢復向中國客戶交付已被提上日程。

中國市場對波音至關重要,2023年,中國佔其全球交付量的五分之一。這次事態轉變,不僅對航空製造業具備戰略意義,更像徵在兩國分歧依然突出的大環境下,經貿合作仍留有餘地。

未來若旅遊簽證政策進一步放寬,美國航空公司或將重新評估與中國航空公司之間的代碼共享與航空聯盟協作關係。

以下是值得關注的板塊

航運與物流

FedEx(FDX):全球快遞與物流服務

UPS(UPS):國際包裹與供應鏈服務

半導體

NVIDIA(NVDA):GPU與AI晶片開發商

台積電(TSMC):晶圓代工龍頭

零售

Amazon(AMZN):綜合電商與雲端服務平台

汽車與零組件

Tesla(TSLA):電動車與自駕技術開發商

工業設備

Caterpillar(CAT):工程與礦業設備製造商

Deere(DE):農業與建設機械製造商

消費電子

Apple(AAPL):手機與智慧裝置製造商

航空

Delta(DAL):美國大型航空公司

Boeing (BA): 飛機製造商

中概股

阿里巴巴(BABA):綜合電商與雲端運營商

拼多多(PDD):社交電商與Temu平台運營商

廣告

Alphabet(GOOGL / GOOG):Google母公司,主營搜尋與YouTube廣告

Meta(META):社群平台與數字廣告運營商

消費品

Nike(NKE):運動鞋與服飾品牌

Lululemon(LULU):高級運動服飾品牌

推薦文章