一季度多個光伏板塊大跌,業績表現如何?

2024年,光伏行業仍處于深度調整期,供需失衡導致各環節產品價格下行。有機構指出,行業主產業鏈價格一度跌破現金成本,整體處于普遍虧損狀態。

而進入2025年一季度後,光伏行業仍在等待「寒冬」過去,雖然有些概念股取得了不錯的業績,但更多光伏企業仍在苦熬。

Wind數據顯示,一季度,陽光電源(300274.SZ)表現亮眼,期内實現歸母淨利潤38.26億元,同比增長82.52%,超出市場預期。

據悉,今年一季度,受政策影響,新能源行業出現「搶裝潮」。從事逆變器、儲能業務的陽光電源因此受益。

同樣受益的還有逆變器領域的德業股份(605117.SH)、錦浪股份(300763.SZ)。

此外,設備環節的捷佳偉創(300724.SZ)、晶盛機電、拉普拉斯、帝爾激光等公司的歸母淨利潤規模位居行業前列。

不過,從一季度歸母淨利潤增速來看,晶盛機電、邁為股份、奧特維等公司遭遇利潤下滑。

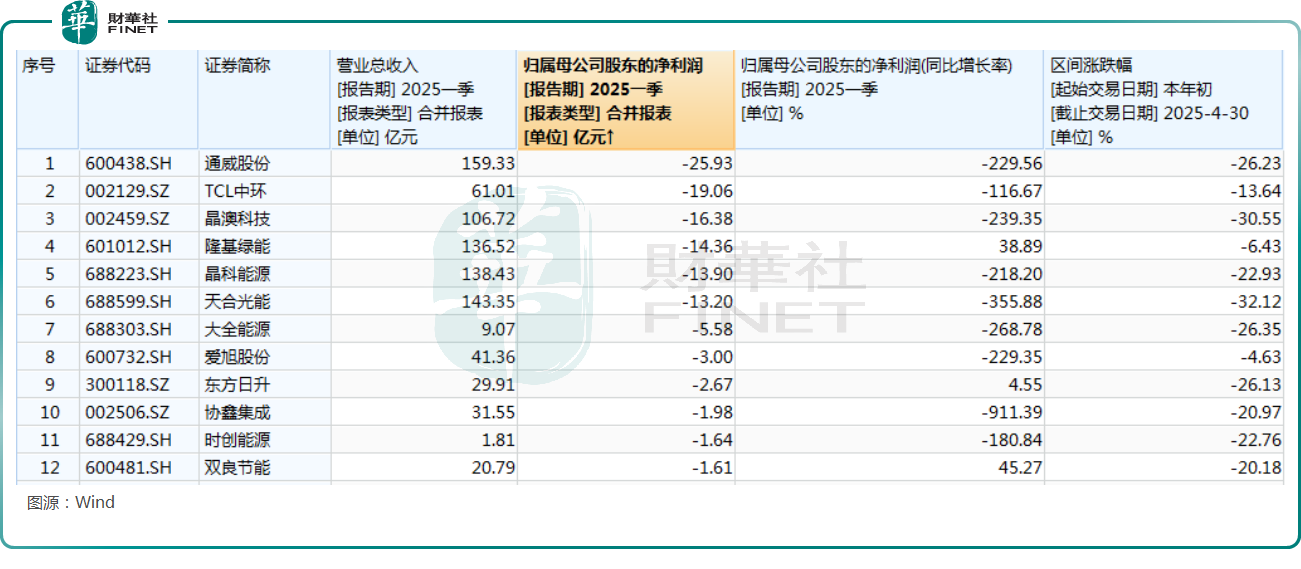

值得注意的是,矽料企業前幾年堪稱是日進鬥金,但在2025年一季度,矽料龍頭通威股份(600438.SH)、大全能源(688303.SH)遭遇大虧,其中通威股份期内虧損近26億元,同比下降229.56%。

此外,TCL中環、隆基綠能(601012.SH)、晶科能源、天合光能等偏向光伏一體化的龍頭企業在2025年一季度也過得比較「艱難」,其歸母淨利潤同比下滑巨大,且普遍出現虧損。

業績表現如此,光伏概念股一季度的股價表現也比較疲軟。

同花順數據顯示,年初至今,跌幅位居A股市場前列的板塊有光伏設備、TOPCON電池、HJT電池、BC電池等光伏相關的概念板塊。

個股方面,通威股份在年内已累跌26.23%,晶科能源、大全能源、福萊特等多股跌逾20%。

總的來看,2025年一季度的光伏行業仍在過「苦日子」,產業回暖仍需時日。

而從機構觀點來看,中原證券在近日的研報中指出,政策節點導致的階段性搶裝潮需求兌現,光伏產品價格呈回落態勢。展望後市,美國對中國以及東南亞等光伏主要生產區域大幅加徵關稅對光伏產品出口預期形成負面衝擊。預期企業將繼續分散市場,尋求新興市場增長點。另一方面,行業實現徹底的供需扭轉、再次景氣上行仍需更多積極因素推動,行業仍將處于去產能周期。光伏指數PB估值處于歷史低位水平。建議中期關注虧損力度較大、產能出清預期明確的主輔材料領域和技術創新領域。

華創證券亦在近日的研報中表示,建議關注(1)供需改善及政策調控預期下,盈利有望改善的矽料、一體化組件及輔材龍頭;(2)新技術佈局領先,有望量利齊升的環節;(3)受益于新興市場需求爆發以及佈局高盈利區域的逆變器及支架環節。

推薦文章