AI龍頭寒武紀首次季度盈利,股價緣何重挫?

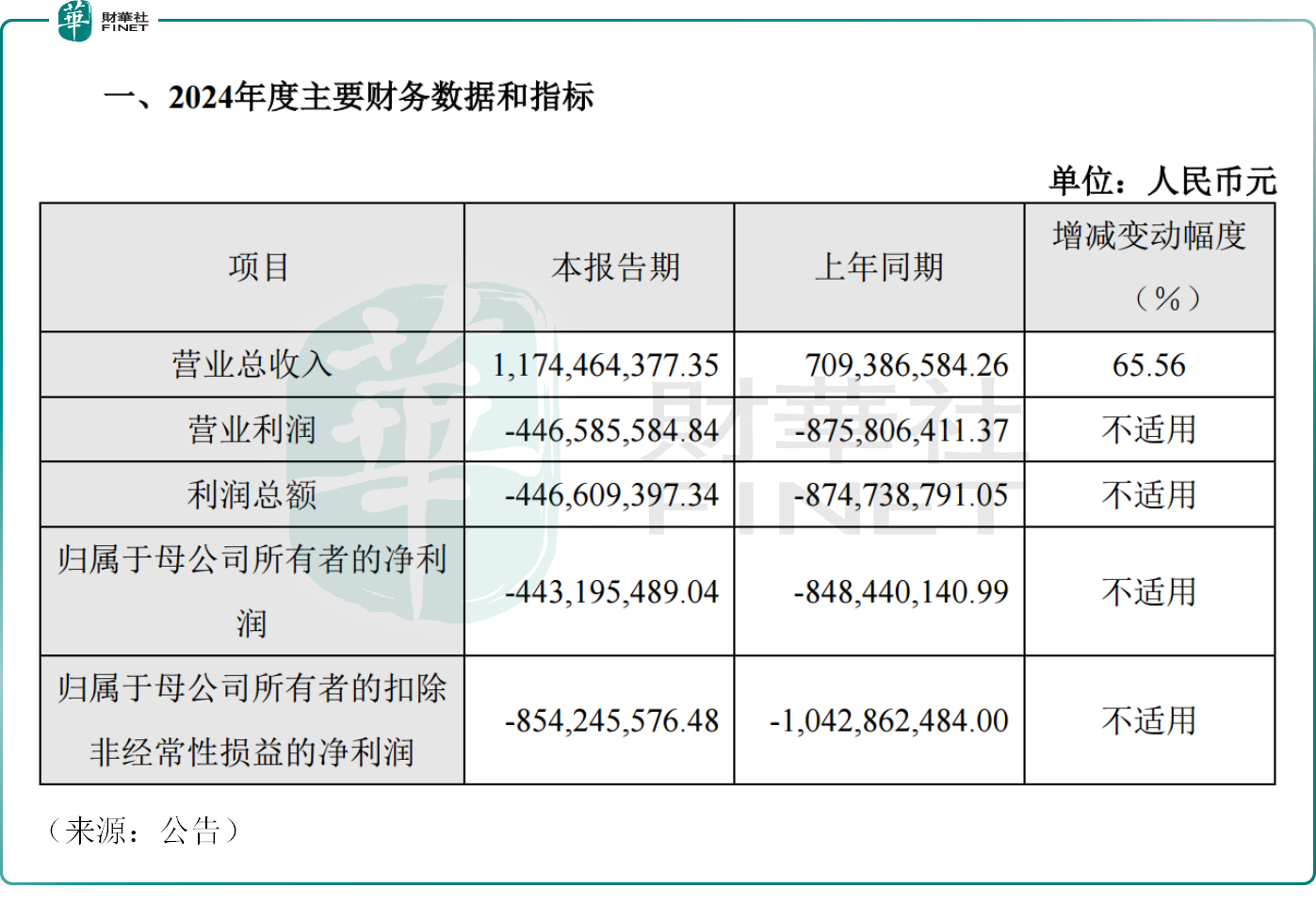

昨日,AI芯片龍頭寒武紀(688256.SH)發佈業績快報,2024年實現營業收入11.74億元,同比大幅增長65.56%,公司表示持續拓展市場,積極助力人工智能應用落地,導致營收增長。2024年公司歸母淨利潤為-4.43億元,同比明顯收窄。

前三季度公司錄得歸母淨利潤-7.24億元,據此計算,公司第四季度的歸母淨利潤約為2.81億元。這也是寒武紀首次實現季度盈利。

這也不算太意外,今年1月份,寒武紀曾發佈業績預告,從中可窺見公司四季度盈利轉正,市場對此或早有預期。

近年來AI發展日新月異,上遊算力基建尤其是AI芯片需求旺盛,疊加海外持續科技封鎖,很多人對國產AI芯片寄予厚望。在此背景下,寒武紀在2024年推出7nm工藝的思元590芯片,算力高達512TOPS,支持千卡級集群訓練,性能接近英偉達A100的80%,不少產商頗為追捧,這或許也是公司業績復蘇的重要原因之一。

不過,值得關注的是,寒武紀2024年錄得扣非歸母淨利潤-8.54億元,考慮到其前三季度扣非淨利潤-8.62億元,第四季度僅僅實現微利幾百萬元。

2月28日,寒武紀大幅下挫,截至午間收盤,公司跌5.70%,報750.66元/股,市值3134億元。

股價的疲軟一方面或源於業績在市場預期之内,另一方面,由於AI炒作火熱,交易集中度較高,昨夜英偉達(NVDA.US)重挫逾8%,導致今日A股相關算力概念股亦迎來大面積調整。

寒武紀此前漲幅驚人,自去9月末至今公司累計上漲超過230%,「秒殺」大洋彼岸的AI巨頭英偉達,A股股民的瘋狂也導致公司估值水平偏高,迎來調整也不意外。

公司目前股價位居A股第二高,僅次於貴州茅台(600519.SH),有投資者稱其為「AI芯片茅」、「寒王」,公司雖然重挫,但仍穩居3000億市值陣營。

不管怎樣,寒武紀畢竟用實力證明了自己,此前有不少聲音吐槽寒武紀,認為公司技術壁壘不足,造血能力堪憂,股價上漲純屬「泡沫」,是一場「擊鼓傳花」的遊戲,到目前為主,部分投資者或開始轉變觀點,不再一面倒的「看衰」。

對於後市的發展,不少機構亦表達樂觀。

國海證券表示,寒武紀去年第四季度非經常性損益主要包括壞賬準備衝回與政府補助。確認收入存在季節性波動,以及去年四季度或為交付以及訂單下達主要季度,存在確認收入周期影響,預期2025年營收端有望持續增長。

廣發證券認為,2024年,寒武紀與互聯網、大模型頭部客戶合作進展順利的情況下,預計2025年公司的AI芯片向互聯網等商業客戶的銷售規模有望上台階。

東吳證券亦表示,寒武紀產品矩陣覆蓋雲、邊緣和終端三大場景,逐步構建出完整的生態體系。2025年或將成為政府和運營商算力採購的大年,寒武紀憑借技術優勢和產品佈局,有望在新一輪增長周期中獲得顯著市場份額。同時,寒武紀在技術路徑上採取通用型智能芯片的開發路線,兼具高性能和低功耗,適配多場景應用。該行認為公司有望同時受益於AI行業的蓬勃發展以及算力國產替代的雙重邏輯。

推薦文章