【IPO前哨】陽光電源(300274.SZ)二闖港股:2700億巨頭的「光儲雙輪」新故事

光儲巨頭陽光電源(300274.SZ)去年10月遞交的港股IPO招股書於今年4月初自動失效,僅僅不到三周,這家全球光伏逆變器巨頭便於4月24日迅速更新招股書,重啟「A+H」雙上市進程。

針對此前的失效,公司官方回應稱「屬於港股IPO正常流程,不影響項目審核周期」。

截至發稿,陽光電源A股市值高達2700億元人民幣,放眼整個港股光伏板塊,市值最高的福耀玻璃(600660.SH)(03606.HK)港股總市值也僅有約1675億港元(約合1460億元人民幣),陽光電源與之相差近一倍。而港股目前真正在光伏逆變器賽道實現上市的企業僅思格新能(06656.HK)一家,德業股份(605117.SH)近期也向港交所發起了衝刺。更久之前的2022年,戶用逆變器龍頭企業古瑞瓦特也在港股遞表,不過至今未能拿下港交所入場券。

從光伏逆變器起家到「光風儲電氫」全球版圖

陽光電源的故事始於1997年,創始人曹仁賢帶領團隊以逆變器技術為起點,逐步拓展業務邊界。

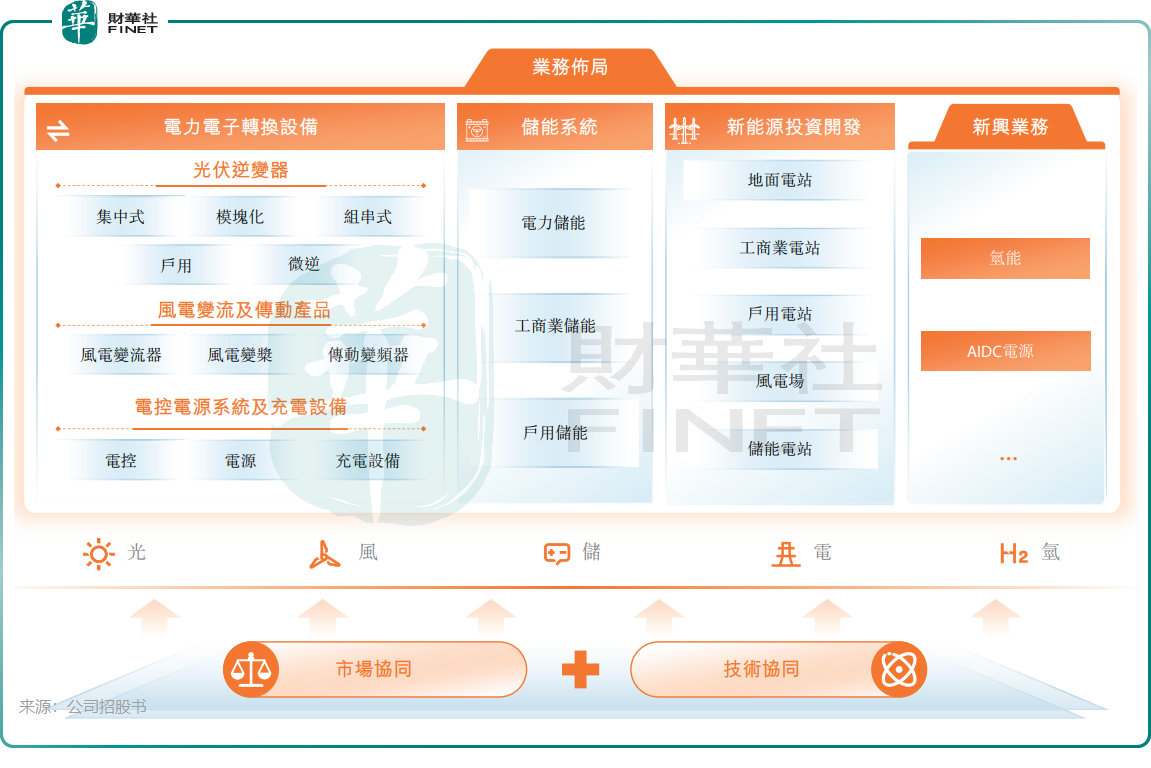

29年來,陽光電源已形成覆蓋光伏逆變器、儲能系統、風電變流及傳動產品、新能源汽車電控及電源系統、充電設備、氫能裝備的全譜系布局,並延伸至新能源投資開發領域,實現了從單一產品向「光風儲電氫」五位一體的生態躍遷。

國際化的腳步同樣走得相當成功,截至目前,陽光電源產品批量銷往全球100多個國家和地區,2025年海外收入占比已超六成,這是一條從「中國製造」到「全球品牌」的躍遷路徑。

在光伏逆變器市場,陽光電源和華為已形成全球公認的「兩強爭霸」格局。弗若斯特沙利文數據顯示,陽光電源光伏逆變器市占率連續十年全球領先,以2024年出貨量計的光伏逆變器在全球的市占率約為25.2%,華為則以24.8%的市占率位居第二,兩者市占率相差不大。

儲能板塊同樣不容小覷,於2024年按出貨量計,公司在全球鋰電儲能系統集成商中以28GWh的出貨量排名第二,市占率11.9%。

憑藉在電力電子領域多年的技術積累與全球項目交付經驗,陽光電源已建立起從電芯選型、系統集成到全球運維的全鏈條能力,在大型地面儲能、工商業儲能及海外高端項目中均具備顯著的規模與品牌優勢,也為公司後續全球化擴張奠定了業務基礎。

業績增長背後結構分化,儲能「接棒」

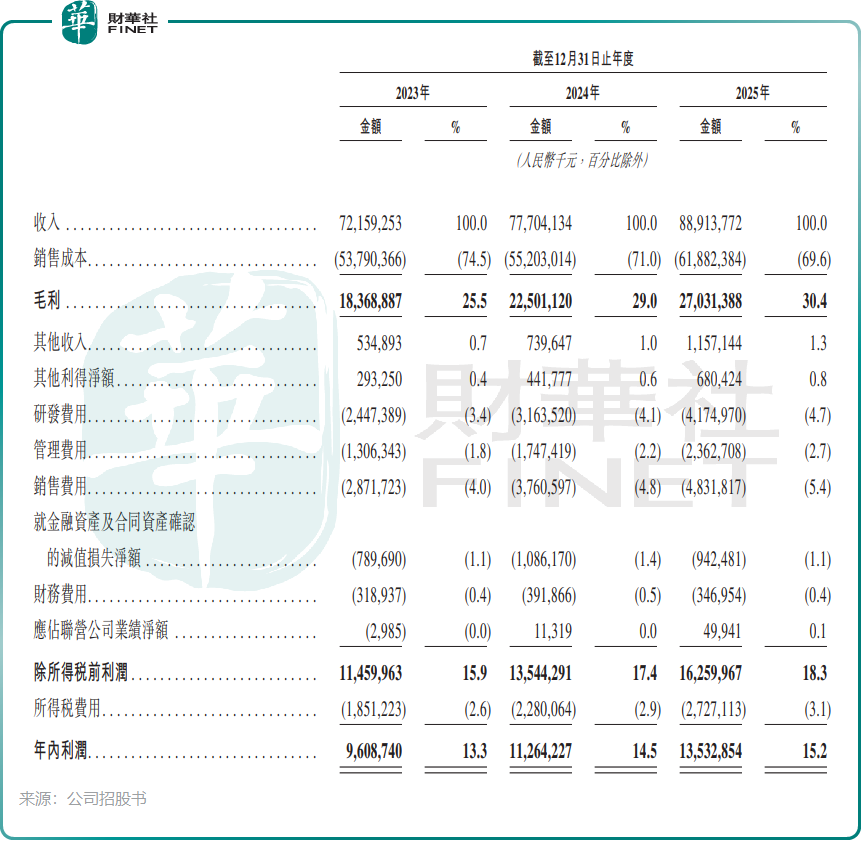

2023年至2025年,陽光電源交出了一份整體穩健的業績答卷,收入由721.59億元(單位人民幣,下同)增長至889.14億元、淨利潤由96.09億元增長至135.33億元,毛利率也表現亮眼,由25.5%提升至30.4%,規模效應與品牌溢價的疊加效應正在顯現。

但與2025全年亮眼數據形成強烈反差的是四季度業績變臉,單季歸母淨利潤僅15.8億元,同比驟降54%。中泰證券等多家券商在年報後集體下調公司的盈利預測,曾經的光儲「白馬」遭遇信任危機。

但這並非基本面出現實質性崩塌,中泰證券表示,公司四季度業績承壓主要系:1)毛利率較低的新能源投資開發業務收入占比提升,且新能源投資開發業務受家庭光伏影響盈利承壓;2)受交付區域結構變化、原材料成本上升而價格未及時傳導、售後成本年底集中結算以及年度返利等因素影響,四季度儲能毛利率環比下滑至24%;3)資產及信用減值謹慎計提,合計損失環比增加約5.8億元。

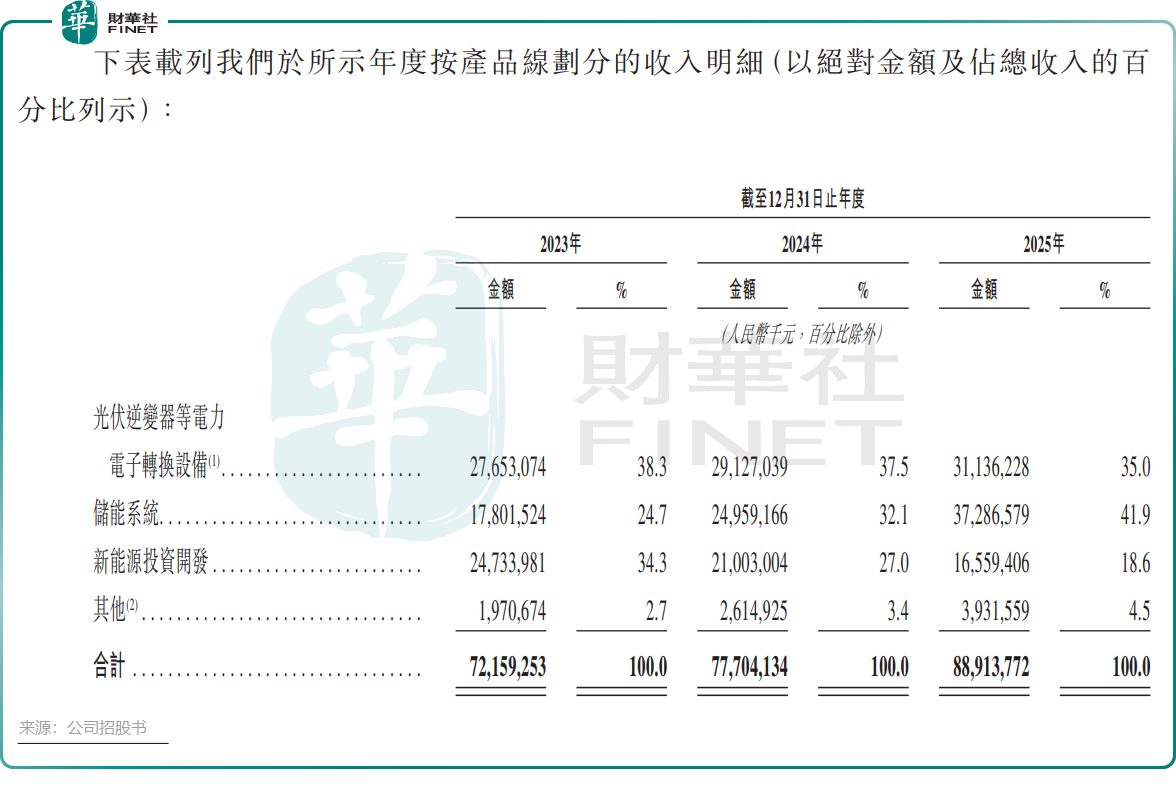

陽光電源的業務結構正呈現出明顯的分化,2025年,儲能系統以372.87億元的營收規模,首度超越光伏逆變器業務的311.36億元,以41.9%的營收占比正式成為公司第一大業務板塊。前者同比增長近50%,而後者增速僅約7%。

與此同時,新能源投資開發業務持續走下坡路,收入於2025年同比下降21.2%至165.59億元,且毛利率波動劇烈,成為拖累整體盈利的「薄弱環節」。

不難看出,陽光電源「光伏逆變器龍頭」的時代標識正在成為過去,取而代之的是一套「光儲雙輪驅動」的全新增長敘事,逆變器提供穩定的基本盤,儲能扮演增長的主引擎。

在股東回報方面,公司展現了相當的大方姿態。2023年至2025年分別派息3.25億元、14.19億元及41.67億元,於2026年3月,公司董事會批准就2025年派發末期股息約14.1億元。拉長周期來看,陽光電源是過去近6年光伏板塊中為數不多的股價長牛受益股,區間最大漲幅一度超過20倍,堪稱整個行業中兼具成長性與確定性的優質標的。

海外成業績的「定海神針」

近年來,光伏產業鏈產能過剩問題持續凸顯,從上游硅料、組件到下游逆變器、儲能系統,全產業鏈陷入價格戰泥潭,產品價格持續下行,行業整體盈利空間被大幅壓縮。

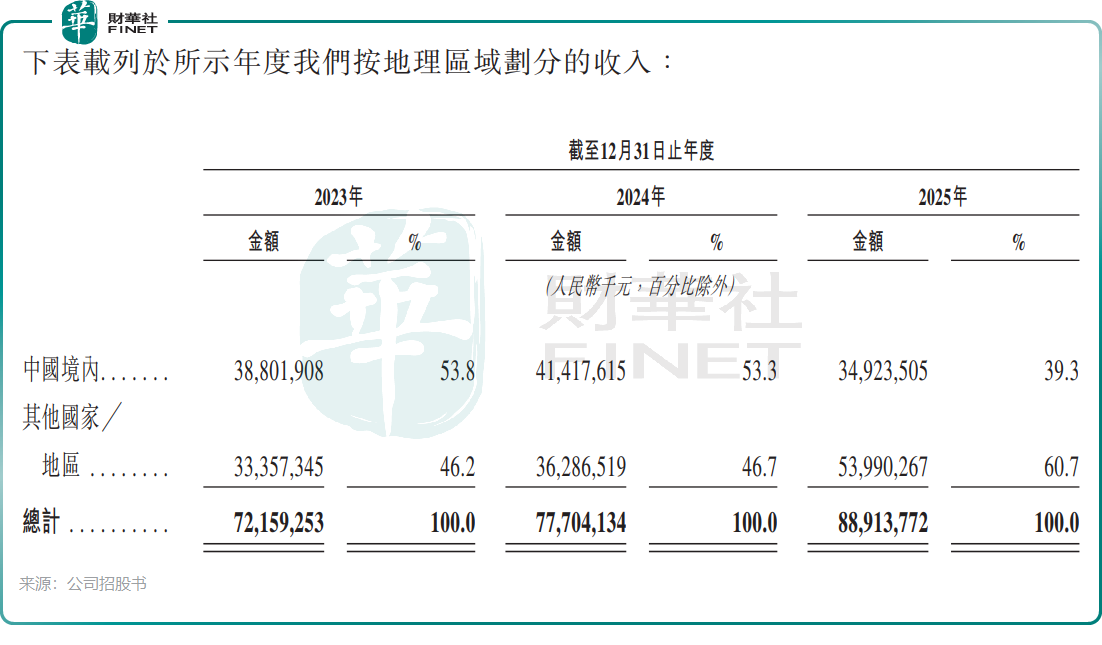

陽光電源也未能獨善其身,2025年國內收入下滑約15.7%,國內市場的增長乏力已成既定事實。但海外市場卻呈現另一番圖景,539.9億元的海外營收同比飆升48.79%,占比首度突破60%,成為撐起這艘巨輪的真正壓艙石。

更重要的是,海外市場尤其是歐洲、中東等地區,具備更高的盈利水平。根據公司A股年報,2025年公司海外地區(包括中國港澳台)毛利率高達40.36%,中國大陸(不包括中國港澳台)毛利率僅18.75%,海外已成為公司的「現金奶牛」。

然而,這種「高增長+高依賴」的雙重特徵,既是動力也是隱憂。海外需求可能受政策(如美國關稅)、季節等因素影響而出現季度波動。但這恰恰點明了本次港股IPO的核心戰略意圖:構建一個穩固的全球化資本支點。

在A股融資功能完備的背景下,陽光電源尋求港股上市,目光顯然超越了單純的資金補充。其深層邏輯在於:

1)離岸融資平台:構建與國際資本直接對話的窗口,獲取美元等離岸資金,精準匹配海外產能擴張(如埃及、泰國、匈牙利的儲能電池工廠)和業務拓展需求。

2)全球品牌躍升:港股上市地位是國際市場的「信任狀」和「擴音器」,能顯著提升在全球客戶,尤其是大型能源集團和政府部門眼中的品牌公信力與議價能力。

3)戰略縱深布局:正如招股書所披露,募資將用於研發新一代光儲產品、建設海外生產基地及數智化建設。這是一套為鞏固和擴大全球領先地位量身定製的組合拳。

總結

陽光電源的港股IPO,是這家從光伏「小巨人」成長為光儲「大航母」的中國企業,在全球能源轉型浪潮中尋求更高維競爭優勢的必然一步。

它正在進行的,是一場從單一產品龍頭到系統生態領導者、從依賴中國市場到駕馭全球市場的艱難躍遷。但前方的挑戰依然清晰可見:國際貿易壁壘、國內價格戰、儲能行業毛利率可能面臨的持續擠壓,以及規模擴張中應收賬款、費用控制等財務質量的把控。

但陽光電源的故事核心,始終是關於 如何在高度不確定性的新能源行業中,尋找和構建自身的「確定性」。這種確定性,正從光伏逆變器的技術護城河,延伸到儲能系統的綜合解決方案能力,再到現在通過港股IPO構建的全球化資本與品牌平台。當「光儲雙輪」與「國際資本雙平台」同步驅動,這家2700億市值的巨頭,無疑將在全球新能源產業的宏大敘事中,爭取更主動的一章。其成敗,將為中國高端製造企業的全球化之路,提供一個極具價值的參照。

推薦文章