英國經濟增長激增看起來好得令人難以置信-荷蘭國際集團

來源 Fxstreet

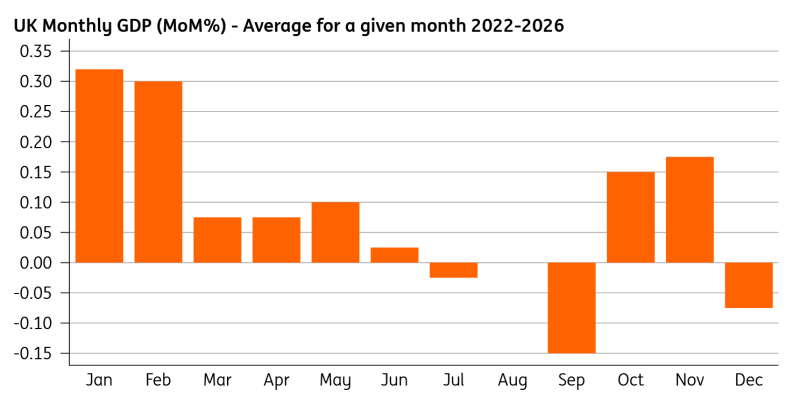

英國2月份產出激增,但這符合自2022年以來的一個趨勢,即第一季度的增長強於全年其他時間。我們對這最新數據持保留態度。

如果聽起來好得令人難以置信,那很可能就是如此。

這是我們對英國2月份GDP環比增長0.5%這一明顯激增的初步反應。這與自2022年以來的一個趨勢一致,即第一季度的增長通常遠強於全年其他時間。

我們認為這可能追溯到通脹較高的時期,以及價格上漲傾向於集中在年初幾個月的現象,而這似乎並未在季節性調整和/或通縮過程中得到充分反映。我們在對1月份數據的反應中寫道,正是出於這個原因,2月或3月可能會出現強勁反彈。

誠然,最新的改善部分與1月/2月採購經理人指數(PMI)的改善相吻合。但我們懷疑,大部分最新的激增只是噪音。

月度GDP在1月/2月往往表現較強

資料來源:Macrobond,ING

鑑於我們當前所處的危機,這一切其實都是舊聞。隨著通脹在7月後升至4%,增長很可能會放緩。此時,私營部門工資增長接近3%,短期內甚至可能偏低,實際工資將下降。能源價格上漲也可能加劇近期的失業率上升,而企業定價能力正處於低迷狀態。

這就是為什麼我們仍然不相信英國央行今年會加息。這是一個概率接近的決定,如果到6月會議時局勢沒有實質改善,這一決定概率將更加接近。但目前,我們預計利率將在3.75%保持不變,直至2026年。

免責聲明:僅供參考。 過去的表現並不預示未來的結果。

推薦文章

美伊停火風險情緒改善,疊加升息預期和大宗商品價格上漲,澳幣仍有上漲空間。

4月升息存疑,日幣匯率再逼近160!美伊局勢撲朔迷離,歐元暴力反彈後何去何從?

美伊重啟談判的希望提振了風險偏好,澳幣和歐元兌美元匯率飆升。但現在斷言美元的避險吸引力消失可能還為時過早。

美國向中東增兵,黃金跳水失守4800美元,原油90美元關口失而復得;澳幣匯率三連漲,納指10連漲,未來走勢如何?>>

週三(4月15日)美伊談判獲得進展,據悉美伊雙方考慮將停火延長兩周。據報導顯示,兩名美國官員稱,美伊正逐步接近達成一項結束衝突的框架性協議,預計需要延長臨時停火協議期限,以便就全面協議細節展開進一步談判。另一方面,伊朗外交部發言人巴加埃(Esmaeil Baghaei)表示,關於鈾濃縮活動的程度和類型存在對話空間,同時強調伊朗必須能夠根據自身需求,繼續進行鈾濃縮活動,強調德黑蘭從未擁有和平用途以外的核計劃。