台積電第一季前瞻:還有多少上行空間?

由於台積電每月公布營收,我們已經得知其第一季的營收數據。營收為 1.13 兆新台幣或 357 億美元。這幾乎達到了管理層在年初給出的財測上限(介於 346 億美元至 358 億美元之間)。

月份 | 營收 (新台幣) | 約略營收 (美元) | 年增率 (YoY) |

一月 | NT$401,255 百萬 | 約 12,650 百萬美元 | +36.8% |

二月 | NT$317,657 百萬 | 約 10,010 百萬美元 | +22.2% |

三月 | NT$415,191 百萬 | 約 13,050 百萬美元 | +45.2% |

第一季總計 | NT$1,134,103 百萬 | 約 35,710 百萬美元 | +35.1% |

有些人可能會問,既然我們已經知道營收數據,台積電法說會有哪些值得關注的重點?而股價的上行空間又是多少?

營收增長獲需求良好支撐

我們首先來討論營收。35% 的年營收成長無疑是一個非常強勁的數字,事實上,在幾項利多因素的推動下,未來 2-3 年的營收能見度相當高(年複合成長率為 20%-30%)。

首先,受代理型 AI(agentic AI)工作負載(如 Claude Code、OpenClaw)成長的推動,3 奈米晶片需求持續穩定,除了強勁的 GPU 市場外,ASIC 和 CPU 的需求甚至更加旺盛。目前 ASIC 的出貨量僅為 GPU 的一半,但我們預計 ASIC 的成長速度將快得多,並在 2030 年底前與 GPU 產量持平。

隨著製程節點進一步推進,2 奈米正處於量產爬坡階段,預計將在 2026 年和 2027 年貢獻更顯著的營收比例。

資料來源:摩根大通(JP Morgan)

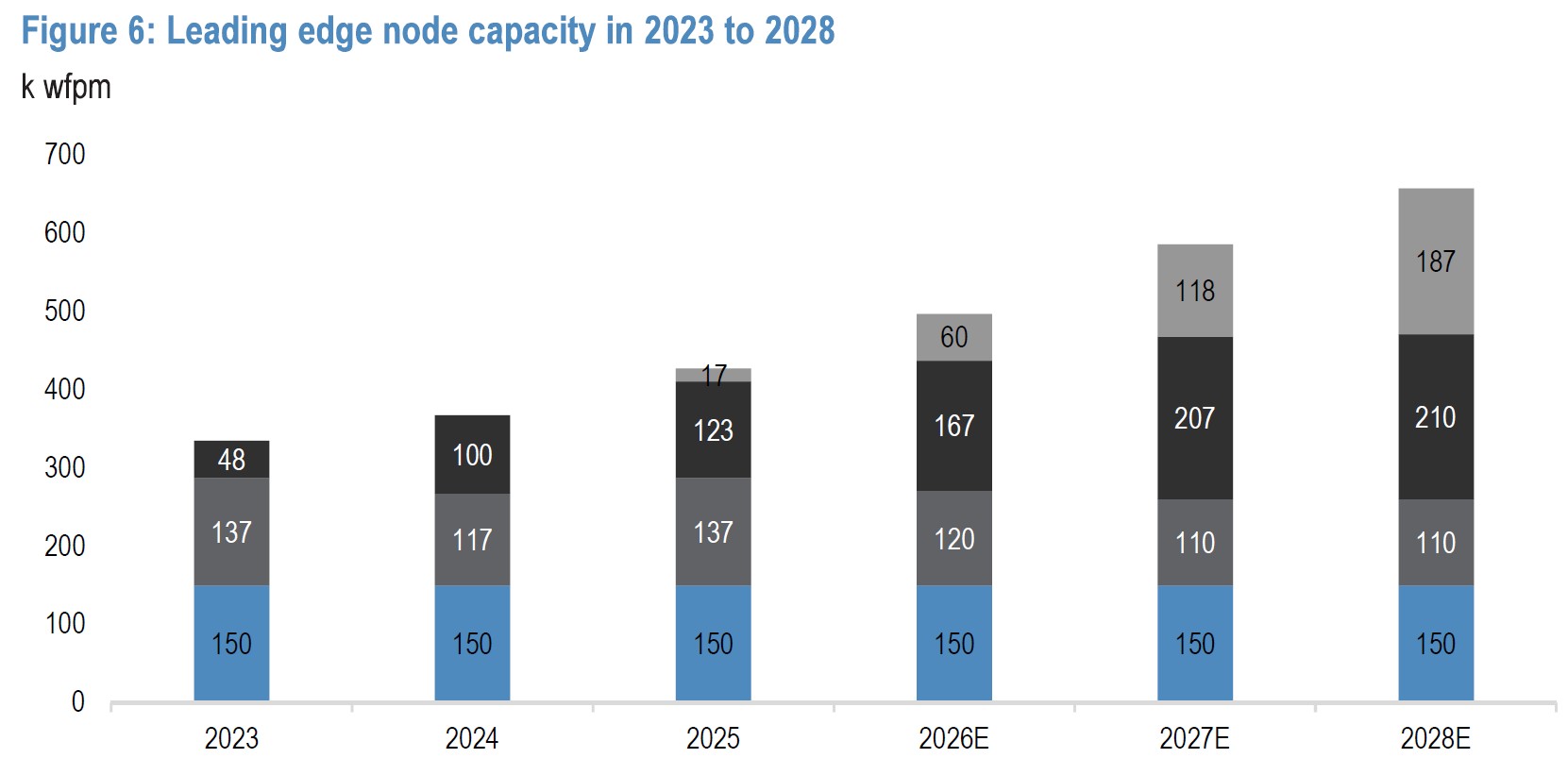

3 奈米和 2 奈米均面臨需求強勁且供應受限的情況:

— 台積電(TSMC)預計到今年年底 3 奈米產能將達到每月 20 萬片(wfpm),但市場總需求預估約為 24 萬至 25 萬片,仍有 4 萬至 5 萬片的需求尚未滿足。

— 對於 2 奈米而言,缺口更為嚴重,因為台積電(TSMC)的產能約為每月 6 萬片(最高可擴展至 8 萬片),而需求量預估約為 14 萬片。

這種失衡的供需局面為身為市場領導者的台積電(TSMC)創造了掌握定價權的環境。我們所說的調漲價格,不僅是指從成熟製程轉向先進製程帶來的溢價,還包括相同基準下的定價調升——即同款晶片今年的成本高於去年。

除了製程節點,CoWoS 封裝是台積電(TSMC)本已強大的產品線中崛起的新星。雖然它目前占營收比例仍較小(低於 10%),但隨著 Nvidia、Intel 和 AMD 等巨頭意識到將 GPU 與 HBM 整合到統一架構中的重要性,預計其成長速度將會加快。

即便在占台積電(TSMC)總營收近三分之一的既有業務——手機領域,我們也看到了溫和的上行空間,因為 Apple 正向低價市場擴張。然而,由於記憶體價格上漲和消費情緒低迷導致 Android 智慧型手機與 PC 市場疲軟,加上 iPhone 可能延後發布,這部分成長潛力可能會受到限制。

台積電面臨的競爭風險

若需求足以支撐營收成長,我們需要問的是,是否有任何人能從 TSMC 手中奪走這些需求。

截至目前,就市場份額而言,TSMC 在 5 奈米或更先進製程領域絕對佔據主導地位,但競爭並未缺席,因為 Intel 與 Samsung 亦未閒著。

對 Intel 而言,18A 是與 TSMC 2 奈米競爭的主要希望;18A 的良率正顯示出改善跡象,達到 65-75%,與一年前相比已大幅逼近 TSMC。這也反映在股價表現上,INTC 是今年主要的領跑者之一。然而,現在認為 TSMC 受到威脅還為時過早,因為 TSMC 2026 年的預計資本支出為 520 億至 560 億美元,而 Intel 同期的預期支出為 170 億至 180 億美元,這種支出差距提供了強大的安全網。此外,與 TSMC 採用的低數值孔徑(low-NA)EUV 方案相比,Intel 計畫依賴尚未經過充分驗證的高數值孔徑(high-NA)EUV,這可能會給 INTC 帶來更多挫折,進而導致額外的資本支出。

另一方面則是 Samsung。與 Intel 一樣,他們也曾面臨良率過低的困境,但現在正逐漸提升產能。據報導,Samsung 的 2 奈米 GAA 良率在 2025 年底曾停滯在 20%,但截至 2026 年第一季已攀升至約 55%–60%。

Samsung 是全球唯一一家能在內部同時生產 HBM4 記憶體、邏輯晶片並提供先進封裝的公司。這降低了「互連懲罰」(interconnect penalty),與 SK Hynix 加上 TSMC 的「聯盟」模式相比,延遲和功耗降低了約 20%。然而,這項重大優勢也是其最大的劣勢——NVDA 和 APPL 等客戶可能不太願意將其下一代藍圖委託給一家與其存在競爭關係的公司。此外,Samsung 2026 年的資本支出預算高達 730 億美元,但那是同時涵蓋了邏輯晶片與記憶體的總額。

氦氣 —— 意料之外的逆風

目前的地緣政治局勢可能會對 TSMC 的供應產生負面影響,尤其是在氦氣方面。曝光機需要持續的氦氣流來冷卻機器並排除氧氣。如果沒有氦氣來調節溫度,晶片在蝕刻過程中可能會產生微小裂縫。氦氣可沖走有毒化學物質。如果這個過程不夠完美,「垃圾」原子會被困在晶片內部,導致其立即無法通過測試。

全球 30-40% 的氦氣來自卡達,部分消息來源提到氦氣現貨價格上漲了 40%。

對 TSMC 而言,好消息是氦氣在成本結構中所佔比例相對較小。直接材料(晶圓、化學品、氣體和光阻劑)通常佔 TSMC 銷貨成本 (COGS) 的 15%-20%,而在該部分中,氖、氦和氬等特殊氣體僅佔約 1-2%。

然而,除了成本影響外,氦氣供應短缺才是可能損害 TSMC 的關鍵——若沒有足夠的氦氣,整個生產過程可能會陷入停滯。因此,在供應削減的情況下,誰能優先獲得氦氣?

TSMC 獲取氦氣的優先權非常高,但並非最高(醫療保健和國防工業通常擁有更高的優先權)。然而,TSMC 可以回收氦氣——也就是說他們可以重複使用——TSMC 的回收率達 80-95%。

為什麼回收率這麼高?答案是:2022 年曾發生氦氣短缺,在那之後,TSM 投入大量資金在氦氣回收設備上,這與其他競爭對手不同。

此外,對於邏輯晶片,氦氣的使用方式相對乾淨(冷卻和吹掃),不會過多混合化學物質;相比之下,記憶體晶片(DRAM 和 NAND)在生產中會有更多化學物質與氦氣混合,因此很難將其淨化回收再利用。

因此總體而言,TSMC 面臨的這項風險尚在掌控之中。

公司 | 預估回收率 | 主要脆弱點 |

TSMC | 80% – 95% | 現貨市場曝險較小(約 30% 來自中東)。 |

Intel | ~60% – 70% | 對美國國內新鮮供應的依賴度較高(供應穩定但有限)。 |

Samsung | ~40% – 50% | 對卡達的曝險程度高(65% 以上),且記憶體廢氣流更為複雜且「髒污」。 |

盈利能力是關鍵問題

毛利率是台積電不確定性的來源,因為有許多因素正在發揮作用。2025 財年毛利率接近 60%,第四季更達到 62%,考慮到過去 15 年毛利率多處於 40%-55% 的區間,這創下了台積電的歷史新高。這自然引發了此利潤率水準是否具備持續性的疑問。

根據公司的財測指引,在匯兌利多的支持下,預計毛利率將進一步攀升至 63% 到 65%。由於台積電以美元銷售,但以新台幣支付多項成本,新台幣 1.5% 的貶值使其資產負債表上的本地成本顯得更「便宜」。

但除此之外,其他因素可能會阻礙毛利率進一步上升,甚至導致其回落。

另一個值得關注的因素是海外晶圓廠的稀釋效應。為了規避地緣政治風險,台積電正不斷擴大在美國的生產佈局。事實上,更多的海外晶圓廠,特別是在美國,將意味著高於預期的成本——包括更多的資本支出、折舊以及更高的營運費用。更不用說折舊是台積電損益表上最大的單一支出,佔營收成本近 50%。根據 SemiAnalysis 的數據,台灣廠 5 奈米每片晶圓的生產成本為 6,681 美元,而美國則為 16,123 美元,高出 2.4 倍。

隨著這些海外晶圓廠在總產量中的佔比提升,與過去以台灣為生產基地時相比,公司的「混合」毛利率自然會呈現下降趨勢。美國晶片法案將抵銷這些成本,但程度有限。

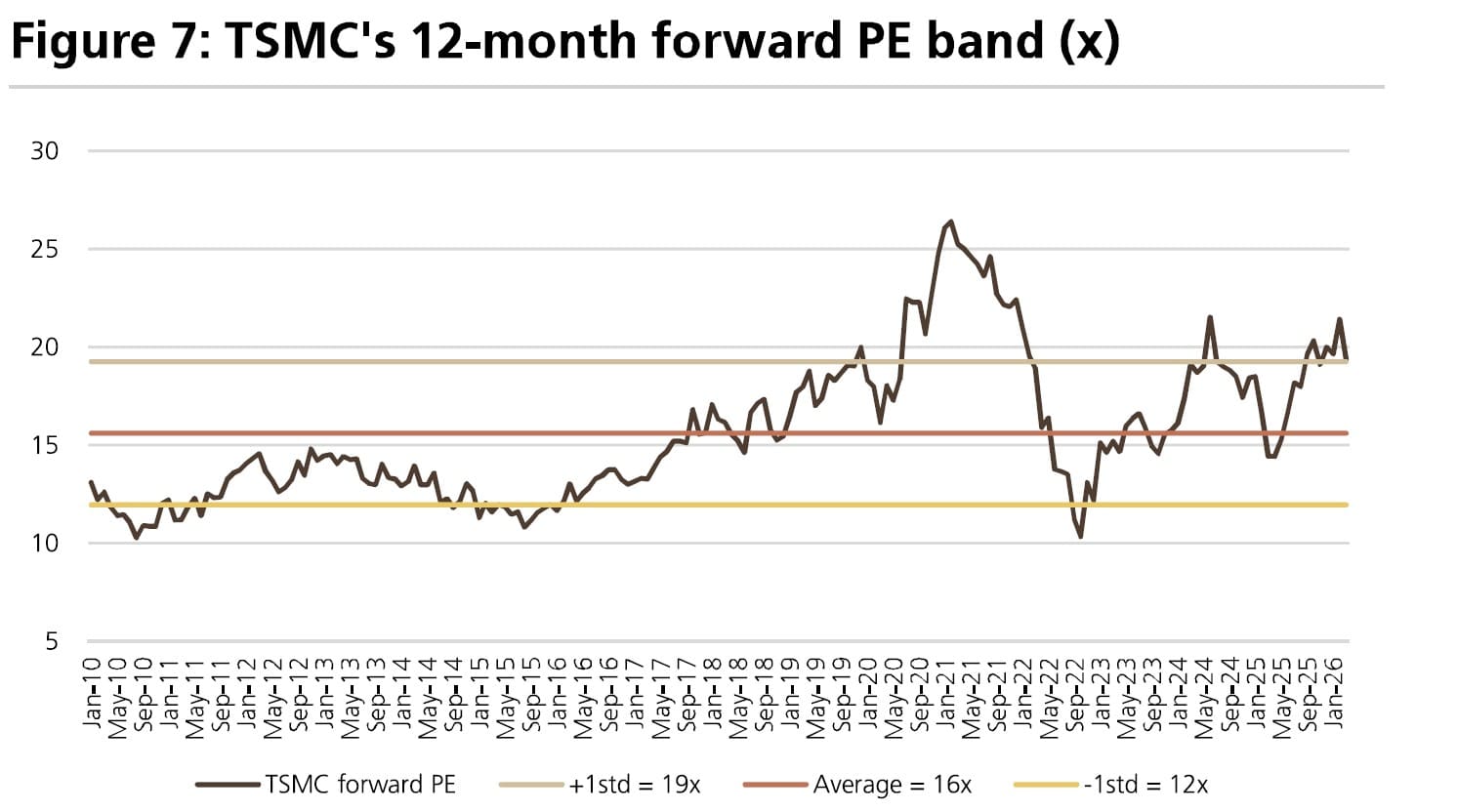

估值

判攷各攑面來看, TSMC 似乎是一個下行風險與上行空間皆較乎的投資標的。供應吃緊的局面需要時間緩解,且 Samsung 與 Intel 很難挑戰 TSMC 的競爭地位。然而,這點似乎已經反映在股價中。

就預估本益比而言, TSMC 的交易價格已處於 20 倍出頭的水準,雖高於歷史平均值,但仍不算過於昂貴。

來源: UBS

問題在於,目前 30% 以上的營收成長率無法長期維持。一旦更多晶圓產能進入市場,議價能力將逰漸減弱,並反映在營收成長上。此外,有足夠的利空因素(較高的折舊和成本更昂貴的羢國晶圓廠)顯示利潤率的上行空間同樣有限。

維合考慮所有這些因素,我們認為股價的上行空間不大。

推薦文章