AH溢價走低的成因與展望

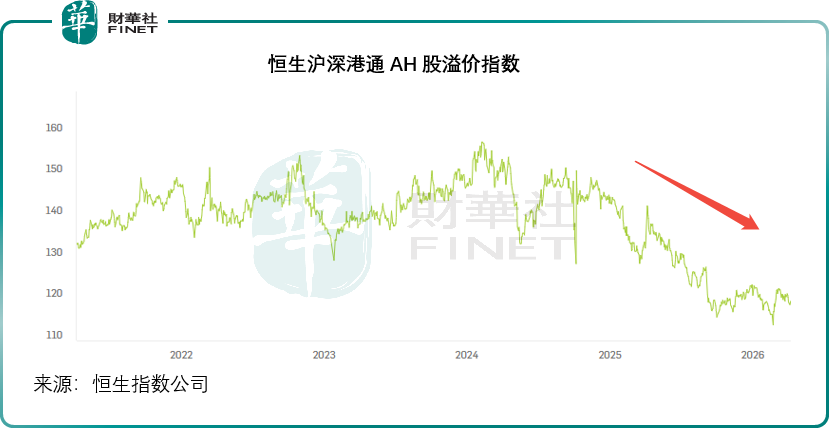

恆生滬深港通AH股溢價指數持續走低,從2024年2月接近158點的高位回落,至2026年初為123.48點,現報118.94點,見下圖,顯示AH股估值差距正逐步收斂。

H股溢價(A股折讓)公司:全球定價權與題材稀缺性主導

根據撰稿時的AH股價格,我們留意到,當前出現H股溢價、A股折讓的公司主要包括寧德時代(03750.HK)(-27.60%)、瀾起科技(06809.HK)(-20.26%)、兆易創新(03986.HK)(-19.80%)、招商銀行(03968.HK)(-10.09%)、濰柴動力(02338.HK)(-5.32%)、藥明康德(02359.HK)(-5.91%)、恆瑞醫藥(01276.HK)(-2.67%),見下表。

這類公司的H股存在溢價,或反映了港股市場對於一些A股上市企業的偏好。

以寧德時代(300750.SZ)、瀾起科技(688008.SH)、兆易創新(603986.SH)等科技龍頭為例,其H股溢價的核心驅動或是全球定價權與題材稀缺性的雙重作用。港股面向全球資金池,國際機構投資者對AI、新能源儲能、半導體等前沿賽道的估值定價更具前瞻性,也更認可這類龍頭企業的全球行業地位--寧德時代作為全球動力電池龍頭,瀾起科技、兆易創新作為半導體領域核心標的,其H股定價更貼合國際市場對這類賽道的估值水平,自然獲得更高溢價;反觀A股,同類科技題材標的供給充足,估值競爭更為內捲,疊加本土資金更側重短期情緒炒作,導致A股股價相對H股偏低,形成A股折讓。

招商銀行(600036.SH)的H股溢價(A股折讓)或呈獨特邏輯。港股市場以國際機構為主,更看重招行的高股息(2025年股息收益率或約4.6%)、高ROE(約13.42%)及優異的資產質量(撥備覆蓋率達391.79%),願意為其零售銀行龍頭的稀缺性支付溢價;而A股市場對銀行板塊整體受宏觀利率、監管政策(如房貸利率調整、資本充足率要求)的壓製,疊加個人投資者對國有大型銀行股更偏愛,導致其A股股價承壓,這或反映兩地市場資金的估值偏好。

高溢價公司:行業屬性與資金偏好主導

從溢價分布看,A股高溢價公司集中在非銀行金融、能源、汽車、建築等行業,其中浙江世寶(01057.HK)(291.69%)、弘業期貨(03678.HK)(260.16%)、中石化油服(01033.HK)(271.62%)、安德里果汁(02218.HK)、復旦張江(01349.HK)、南京熊貓電子(00553.HK)等公司溢價率超200%。

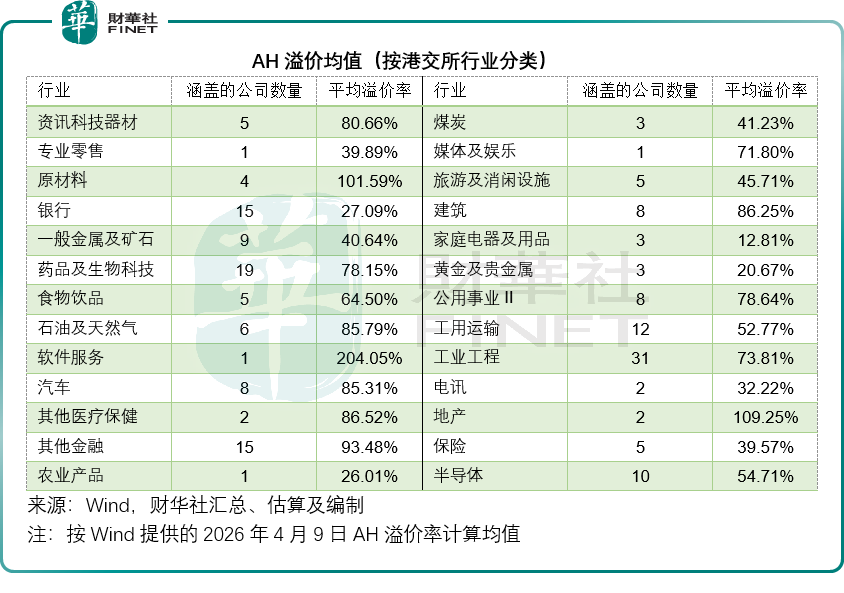

從行業維度統計,非銀行金融(其他金融類平均溢價93.48%)、能源(石油及天然氣85.79%、煤炭41.23%)、汽車(85.31%)、建築(86.25%)等行業的平均溢價率均處於高位,而資訊科技器材(80.66%)、藥品及生物科技(78.15%)等行業也維持較高溢價水平。

這類高溢價的形成,核心與行業屬性及A股資金偏好密切相關。非銀行金融、能源、建築等行業的公司,多為央國企或傳統週期龍頭,A股市場對這類公司的估值邏輯更側重資產規模、政策支持及行業景氣度,給予較高估值;而港股市場對周期類、傳統行業公司的估值更為保守,疊加國際資金對這類賽道的配置意願較低,導致A股溢價顯著。汽車行業則受益於新能源賽道的題材熱度,A股對新能源汽車產業鏈的估值溢價更高,進一步拉大與港股的差距。

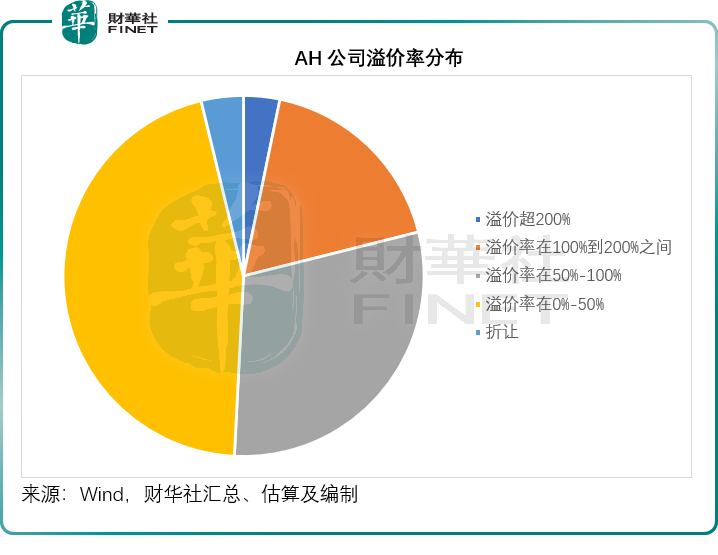

從溢價區間分布看,溢價超200%的公司有6家,100%-200%區間33家,50%-100%區間55家,0%-50%區間84家,高溢價公司數量占比過半,凸顯當前AH股估值分化的核心特徵。

AH股價差異的核心成因

1)投資者結構與定價權差異:資金屬性決定估值邏輯

港股市場以國際機構投資者為主,更注重企業全球競爭力、現金流穩定性及長期價值,定價更接軌國際市場,對稀缺題材的估值容忍度更高;而A股市場以個人投資者為主,成長預期、題材熱度、政策導向對股價的影響更為顯著,估值更具本土情緒特徵。這種差異導致科技、醫藥等成長賽道的龍頭企業在港股獲得更高溢價(A股折讓),而傳統週期類、央國企類標的在A股獲得更高溢價。近年來,南向資金持續淨流入,港股市場內地投資者占比提升,逐步拉近兩地估值認知,或是推動溢價率收斂的一個原因。

2)題材稀缺性:港股供給缺口推高核心標的溢價

港股市場的行業構成以金融、地產、傳統能源為主,對AI、半導體、創新藥、新能源儲能等前沿賽道的覆蓋度及優質標的供給不足,導致這類賽道的核心標的在港股具有顯著的稀缺性,國際資金搶籌推高H股估值,形成H股溢價;而A股市場對這類成長賽道的標的供給充足,甚至出現估值內捲,難以維持與港股同等水平的溢價,進而形成A股折讓。這或也是寧德時代、瀾起科技等科技龍頭H股溢價的一個重要原因。

3)流動性差異:僅影響估值波動,非溢價/折讓核心成因

港股市場整體流動性偏弱,部分個股成交低迷,但對於寧德時代、招行等優質龍頭,其籌碼集中、機構持倉穩定,不易出現大幅波動,反而因全球定價權與稀缺性,獲得更高估值;而A股市場成交活躍度更高,流動性溢價支撐部分標的股價走高,但對於科技龍頭而言,供給充足導致流動性溢價被稀釋,反而難以追上港股估值。

4)互聯互通深化:資金流動打破估值壁壘

滬深港通機制的持續深化,為AH股估值收斂提供了制度基礎。南向資金通過港股通配置港股優質稀缺資產,進一步推高核心標的H股估值;北向資金則助力A股市場國際化,拉近兩地估值差距。近年來,南向資金規模持續擴大,對AH股溢價率的收斂作用日益顯著,成為推動市場融合的核心動力之一。

A股赴港上市潮:門檻降低與市場擴容的雙重影響

Wind數據顯示,當前AH上市公司已達185家,較2025年末的170家、2024年末的150家穩步增長,A股赴港上市趨勢持續強化。2024年起,內地監管提出支持A股龍頭赴港,港交所也在2024年10月起針對A股龍頭赴港上市推出快速通道,2025年的特專科技和生物科技通道擴容也鼓勵A股科技/生物公司赴港,這是A股赴港案例增加的一個重要推動因素。

港交所數據顯示,截至2026年3月31日止12個月內,提交至上市委員會聆訊的申請共128份,其中32份為合資格A股公司按快速審批時間表提交,顯示A股公司赴港上市的節奏顯著加快。

港交所最新一份上市改革計劃正處於諮詢階段,或將降低企業上市門檻,這將進一步推動更多A股企業赴港。

短期內,A股公司赴港上市數量增加,將為港股市場帶來更多供給,尤其是此前港股稀缺的科技、醫藥等成長賽道標的,供給擴容可能對這類標的H股溢價形成小幅壓製,推動其溢價率逐步收斂;而對於A股高溢價的非銀行金融、能源、建築等行業,港股供給增加可能進一步縮小A股相對H股的溢價差距。但需注意,當前赴港上市的A股公司以優質龍頭為主,其H股定價更受國際資金認可,短期供給衝擊有限,難以改變溢價率收斂的整體趨勢。

從長期看,A股赴港上市潮將顯著豐富港股市場的行業結構,提升港股對中國優質資產的覆蓋度,尤其是科技、醫藥、高端製造等成長賽道。隨著港股生態完善,國際資金對中國資產的配置需求提升,港股流動性有望進一步改善,同時,稀缺題材的供給缺口被填補,或可推動港股估值中樞上移,逐步縮小與A股的結構性溢價差距。

同時,AH股公司數量增加,將強化兩地市場的估值聯動,套利機制逐步完善,推動AH溢價率向合理區間回歸,最終實現兩地市場的深度融合。

推薦文章