【IPO前哨】聚焦光通信高成長賽道!納真科技成色如何?

得益於AI技術的爆發式增長,光模塊、光芯片作為算力網絡的核心硬件,近年成了資本市場的「香餑餑」,中際旭創(300308.SZ)、新易盛(300502.SZ)、長飛光纖光纜(06869.HK)、劍橋科技(06166.HK)等相關概念股迎來了顯著上漲行情。

如今,這一賽道再添IPO新選手--納真科技公司(簡稱「納真科技」)已於近日再度向港交所遞交招股書,擬登陸主板市場,花旗與中信證券共同擔任此次IPO的聯席保薦人,寄望在AI風口下分一杯羹。

背靠海信集團的光通信玩家,全球市場穩居前列

雖然納真科技聽起來名聲不算特別響亮,但公司其實是海信集團在光通信領域的核心戰略載體,來頭不小。

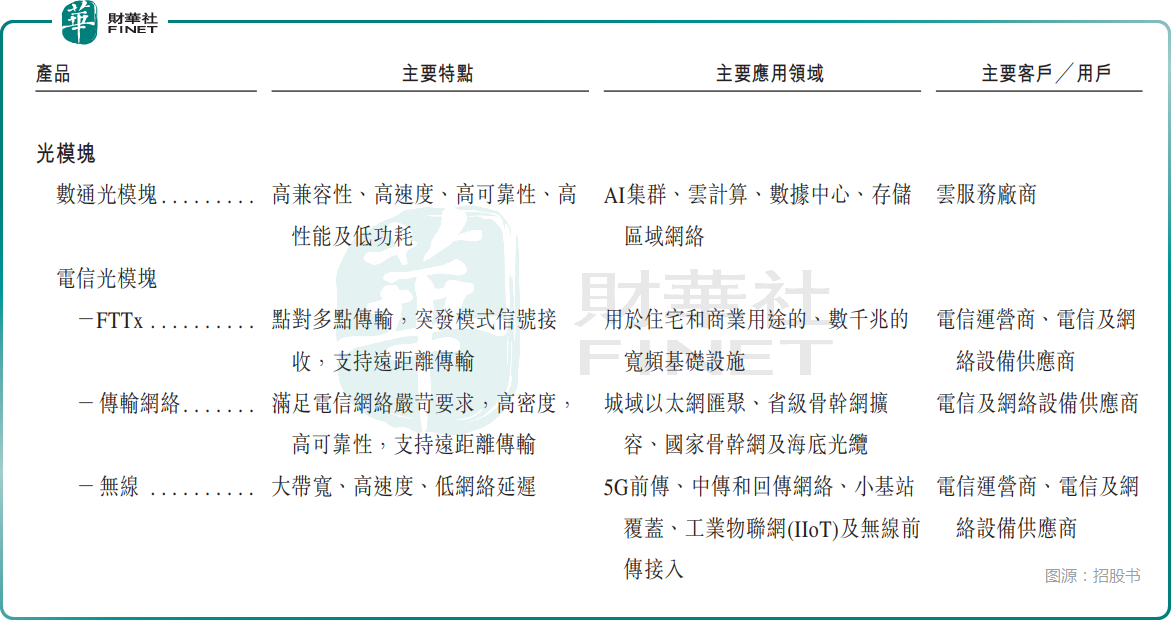

根據資料,經過多年發展,納真科技已經成為一家全球光通信與光連接產品供應商,核心業務聚焦光模塊、光芯片及光網絡終端的研發、製造與銷售,產品廣泛應用於AI集群、雲計算、數據中心、工業物聯網等關鍵領域。

其中,在光模塊細分領域,納真科技的產品又可分為數通光模塊、電信光模塊;在光芯片領域,其產品包括DFB激光器芯片、EML激光器芯片。

簡單來說,納真科技的產品就像是數字世界的「高速數據線」,負責實現海量數據的高速、低延遲傳輸,是AI和雲計算發展不可或缺的硬件支撐。

在行業地位方面,納真科技的表現可圈可點。2024年,按全球光模塊收入計算,公司以2.9%的市場份額位列全球專業光模塊廠商第五;在中國市場,其光模塊收入占比達7.2%,排名第三。

此外,在細分賽道中,公司的實力同樣突出:全球數通光模塊市場份額3.5%(第五)、全球FTTx光模塊市場份額5.0%(第三)、中國光網絡終端盒子市場份額4.1%(第三)。

值得一提的是,公司是全球少數同時具備光模塊和光芯片研發及量產能力的企業之一,這種全產業鏈布局讓納真科技在供應鏈穩定性和成本控制上具備獨特優勢。

股權結構上,海信集團控股直接及通過世紀金隆間接持有納真科技48.61%的股份,是公司控股股東。此外,春華資本、廈門國資委也是其股東。

核心業務爆發,收入飆升

業績方面,數據顯示,2023年至2025年,納真科技的收入分別為42.39億元(人民幣,下同)、50.87億元及83.55億元,其中2025年的收入同比大幅增長64.2%,表現不俗。

利潤端,2023年至2025年,公司的年內溢利分別為2.16億元、8949.0萬元、8.73億元,波動較大,但2025年的增速極其亮眼;淨利潤率也從2024年的1.8%回升至10.4%,盈利能力顯著修復。

結合招股書披露的數據來看,2025年溢利大增有一大因素是公司於2025年確認出售合營企業帶來了3.53億元的收益。

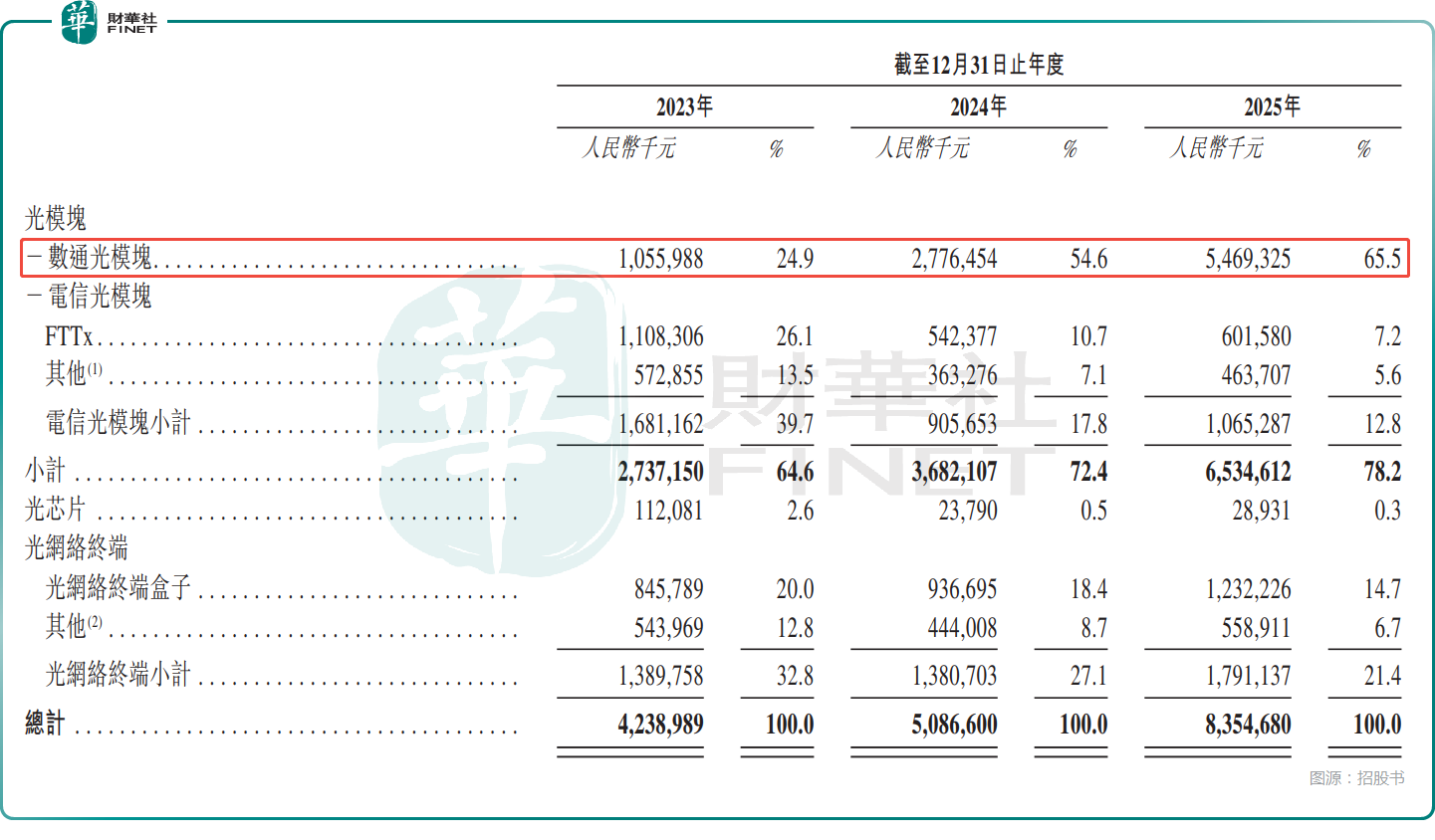

不過,從業務層面來看,業績增長的核心驅動力來自數通光模塊業務。受益於AI及雲計算相關應用的市場需求激增,公司數通光模塊收入從2023年的10.56億元大幅增長至2025年的54.69億元,占總收入的比例從24.9%飆升至65.5%,成為絕對的收入支柱,業務的集中度出現了持續提升。

而數通光模塊的毛利率也是納真科技產品中最高的,但近年呈現下降趨勢,其2023年至2025年的毛利率分別為28.9%、25.2%、24.4%,這個下降趨勢值得留意。

值得一提的是,在數通光模塊方面,納真科技是中國首批成功開發並批量生產800G光模塊以及交付1.6T光模塊產品樣品以供客戶驗證的光模塊廠商之一。同時公司也在積極研究下一代3.2T光模塊,技術儲備緊跟行業前沿。

光芯片業務則是公司的「拖後腿」板塊。2024年,公司光芯片收入從2023年的1.12億元大幅降至2379.0萬元,毛利率更是連續兩年為負(2024年為-157.4%、2025年為-121.0%),主要因新型光芯片仍在開發中,現有產品需求不足,收入難以覆蓋固定成本。雖然2025年光芯片收入略有回升至2893.1萬元,但仍未實現盈利,成為公司全產業鏈布局中的薄弱環節。

按市場劃分,納真科技的收入主要依賴國內市場,2023年至2025年期間,中國市場貢獻的收入占比分別為65.3%、68.7%、70.4%,集中度亦在提升。

隱憂之處:業績波動+多項風險待解

需要指出的是,儘管2025年業績亮眼,但納真科技的經營穩定性仍然存在一定疑問。一方面,公司2024年的溢利大幅下滑,淨利潤率、毛利率也遭遇暴降,業績波動如同「坐過山車」。這種波動主要受行業周期影響,2023年疫情後行業去庫存、2024年中國電信運營商收緊資本開支等因素,都對公司業務造成了衝擊。

此外,納真科技在2024年還錄得超6.16億元的經營活動現金淨流出。

到了2025年,溢利雖然飆增,但裡面有很大一部分非經常性收益,剔除這3.53億元的收益後,其溢利雖然仍較2024年大幅增長,但核心業務增長動能還是需要更長時間來驗證。

公司還存在客戶集中度較高的情況。數據顯示,2025年前五大客戶收入占比達70.2%,單一最大客戶收入占比21.8%,客戶依賴度較高。

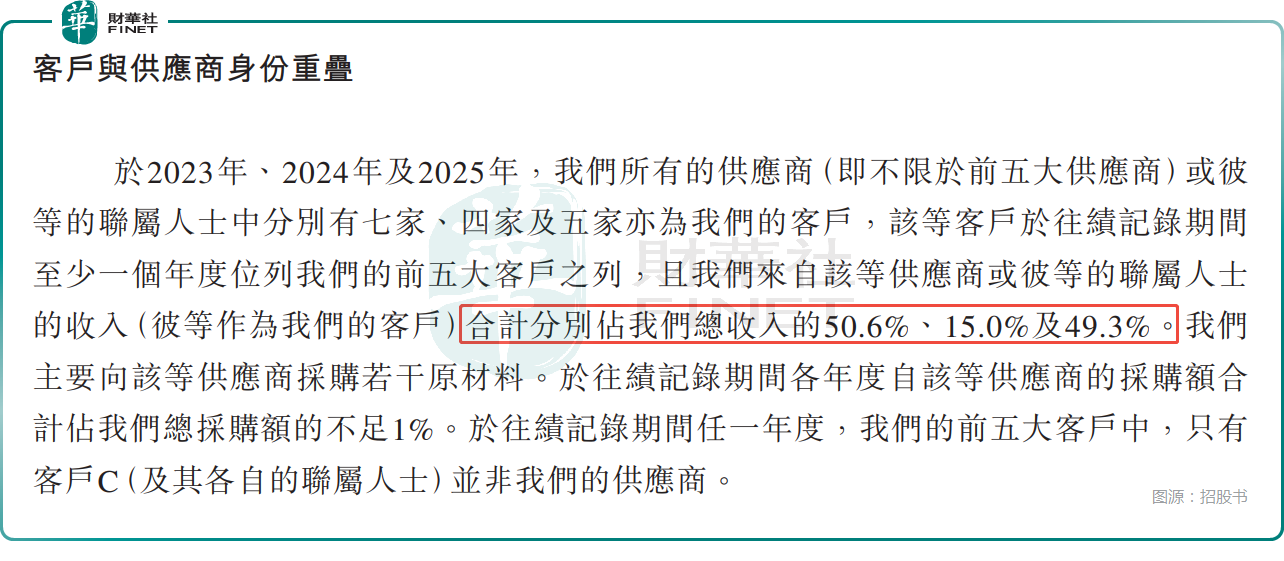

與此同時,納真科技存在明顯的客戶與供應商身份重疊現象。部分年度來自此類重疊客戶的收入占總收入比例近半,其中就有海信集團,這一點同樣容易引起一些投資者的關注。

此外,2023年至2025年,納真科技的存貨周轉天數分別為126.5天、127.2天及118.9天,始終維持在較高水平,且存貨撥備逐年增加,從4910萬元增至1.07億元,相關情況需要留意。

還有一點就是公司一邊赴港集資,一邊卻在連續分紅。2023年至2025年,納真科技分別宣派並支付2.59億元、1.24億元及5130萬元股息。

而在其集資用途中,納真科技稱擬用於持續投資新產品和技術的研發、擴大光模塊及光芯片的產能、加強業務推廣及海外市場擴張、營運資金等。

這種一邊分紅一邊上市集資的做法也很容易引起爭議。

結語

在AI與雲計算的浪潮下,光通信行業無疑仍處於高增長賽道,納真科技憑藉全產業鏈布局、領先的市場地位和技術儲備,具備了衝刺IPO的核心底氣。但業績波動較大、光芯片業務持續虧損、客戶集中度較高、存貨周轉壓力等問題,也是投資者需要高度重視的關鍵之處。

推薦文章