【IPO前哨】華明裝備(002270.SZ):電網「隱形冠軍」,賣「小開關」年賺7億

A股市場又一隻牛股向港股市場發起了衝刺!

近日,華明電力裝備股份有限公司(002270.SZ)正式向港交所遞交招股書,這家國內變壓器分接開關的龍頭企業,若成功上市,將成為港股市場「變壓器分接開關第一股」。

華明裝備身上貼滿了備受市場關注的標籤:在細分賽道擁有高市場份額與技術壁壘、業績穩健增長且利潤豐厚、連續多年大手筆分紅…… 這一系列特性,助推其A股股價節節攀升。過去一年,公司股價持續創下新高,累計漲幅超140%,總市值已突破300億元人民幣。

在能源轉型與全球電網升級的時代浪潮中,這家深耕電力設備數十年的隱形冠軍,正試圖通過港股上市打開新的增長空間。而它背後的故事,既有行業龍頭的確定性紅利,也暗藏著海外擴張的不確定性、產能瓶頸等現實挑戰。

做開關做到全球第二

華明裝備的故事,始於一個小小的電力設備部件--變壓器分接開關。

該部件是變壓器調節電壓的核心裝置,作用類似「水龍頭閥門」,通過調整線圈匝數比穩定電壓,保障電力系統安全穩定運行。一旦分接開關失靈,可能導致大範圍停電甚至設備損毀。

正是這樣一個看似小眾、卻是電網「心臟瓣膜」的關鍵部件,讓華明裝備從一家國內企業成長為全球第二大分接開關製造商。

根據招股書,按2024年收入計,華明裝備在全球分接開關市場中占據17.9%的份額,排名全球第二;其在國內市場更是「獨孤求敗」,以約80%的占有率穩居龍頭。

華明裝備的業務布局覆蓋泛物聯網、智能網聯車及無線寬帶等領域,但核心始終是電力設備業務--分接開關,電力設備領域覆蓋發電廠、輸配電網、工業領域(包括化工及冶金)、軌道交通系統、儲能系統及AI數據中心。2025年,電力設備業務貢獻了公司總收入的86.6%。

華明裝備的成長,恰好踩在了全球電網投資的上行周期。這是一個由三重需求疊加驅動的時代機遇:一是已開發國家電網老化嚴重,更新換代需求迫切;二是新能源發電占比持續提升,其波動性對電網調壓能力提出更高要求;三是全球用電量穩步增長,帶來電網新建需求。疊加AI數據中心爆發式增長,進一步擠占電網設備供應資源。

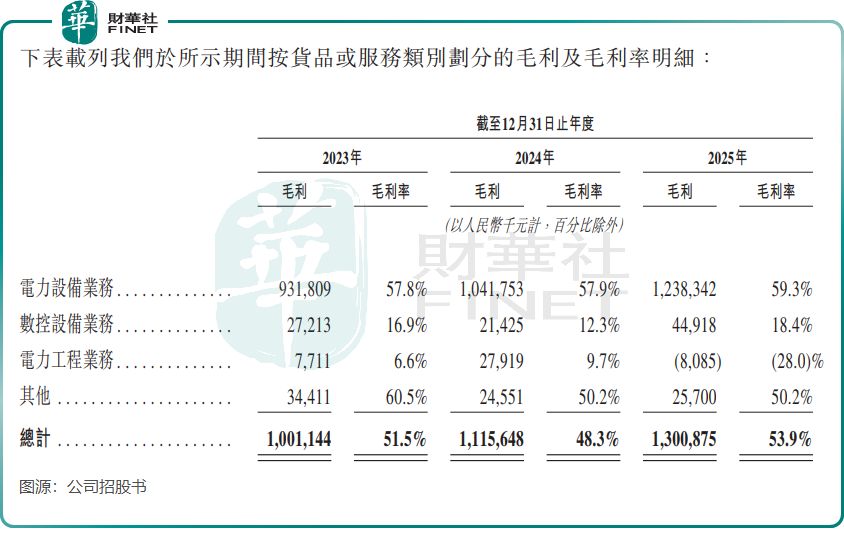

乘著這股東風,華明裝備的收入增長在過去幾年相當強勁,2023年、2024年、2025年收入分別為19.46億元(單位人民幣,下同)、23.09億元、24.12億元;毛利分別為10.01億元、11.16億元、13億元,毛利率分別為51.5%、48.3%及53.9%,淨利潤為5.51億元、6.2億元、7.2億元,對應的淨利率分別為28.3%、26.8%及29.8%。

為何利潤如此高?

但真正讓市場側目的,是華明裝備堪稱「印鈔機」般的盈利能力。過去幾年,公司呈現出高增長、高盈利、強勁現金流及高回報的財務特徵。

2025年,公司淨利潤為7.2億元,毛利率和淨利率則分別高達53.9%及29.8%。而根據Wind數據,A股市場的電力設備行業2025年的毛利率均值僅有13.11%,其中寧德時代(300750.SZ)(03750.HK)和大金重工(002487.SZ)毛利率在30%左右,遠不及華明裝備同期的毛利率。

為何華明裝備的造血能力如此之強?這背後有多重因素共同作用。

首先是變壓器分接開關行業壁壘極高,分接開關對安全性、穩定性要求極為苛刻,驗證周期長,準入門檻高。

而行業已形成「全球三強」寡頭格局,2024年全球三大參與者占據了高達82.5%的市占率,這三家企業包括中國的華明裝備、德國的MR(萊茵豪森)以及另一家海外廠商。

這種寡頭競爭格局,讓這幾家龍頭企業掌握了絕對的定價權,擺脫了電力設備行業普遍存在的「低價中標」內捲泥潭。

其次是產品高度定製化,擁有較高的技術護城河。分接開關並非標準件,從升壓變、電爐變到特高壓換流變,不同場景對電壓等級、電流大小、負荷波動範圍的需求截然不同,每個項目都需要定製化設計和生產。

這帶來兩大效應:一方面,定製化要求企業擁有數十年技術積澱和大量運行數據,新進入者難以在短期內追趕;另一方面,電網客戶對安全性的極致追求,使其對價格敏感度低,更看重品牌與可靠性,這賦予了華明裝備較強的議價能力。

再者是全產業鏈自製,有效攤薄成本。華明裝備掌握從核心零部件到整機組裝的覆蓋全價值鏈的一體化自主生產與測試能力,通過規模化生產和工藝優化,持續降低單位成本。

值得關注的是,海外市場的毛利率更高。由於海外競爭對手定價較高,且公司產品在性價比上具備明顯優勢,海外業務的毛利率顯著高於國內,成為其利潤增長的重要引擎。

國內增長乏力,出海野心勃勃

然而,任何故事都有AB面。華明裝備在享受龍頭紅利的同時,也面臨著不容忽視的挑戰。

首先是華明裝備在國內的市場份額非常高,在國內分接開關市場的占有率已達80%,進一步提升的空間已較為有限。這意味著,公司未來要實現較快的增長,必須轉向海外。

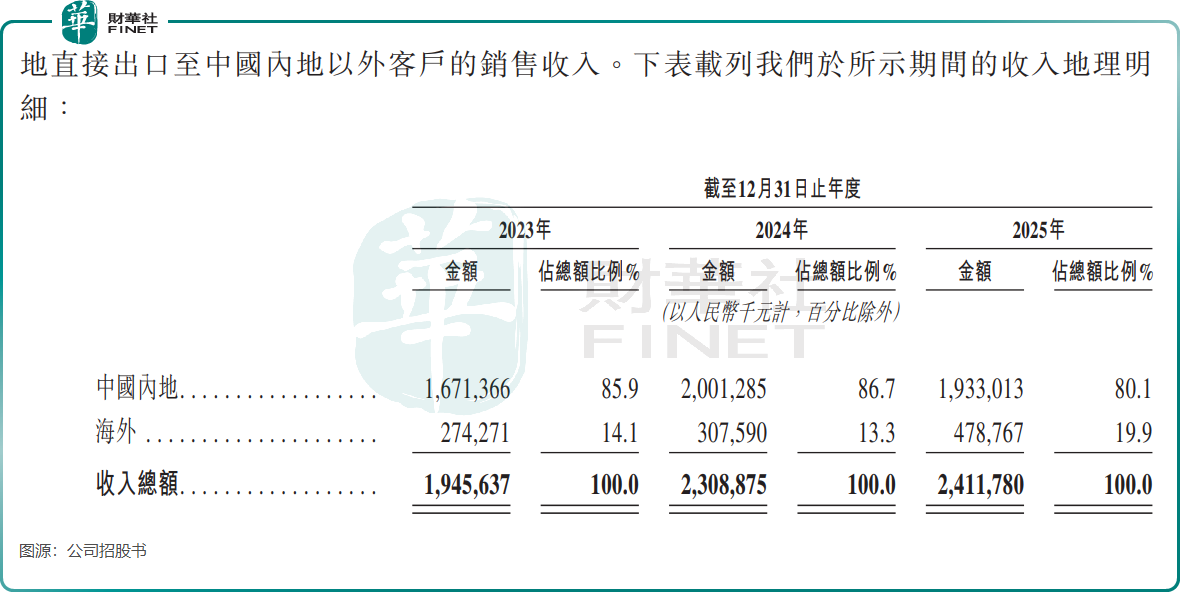

海外市場的確前景廣闊。發達國家電網老化問題突出,大量上世紀建設的基礎設施茍待更新;AI數據中心爆發式增長,其高能耗特性對電網調壓能力提出新需求。華明裝備在海外布局起步甚早,1999年就已開始拓展海外業務,近年來更是不斷加碼。2025年前三季度,公司海外銷售收入占總收入的19.9%,較2023年的14.1%顯著提升。

但海外擴張之路並非坦途,公司也坦誠,隨著海外收入基數的增大,過去那種超高速的增長很難長期持續。為拓展海外市場,公司銷售費用率有所上升,這些前期投入能否順利轉化為未來的收入和利潤,仍有待市場驗證。同時,海外龍頭MR的產能若復甦,可能重新搶占訂單,競爭或將加劇。

另一個現實瓶頸是產能製約,華明裝備管理層今年2月在投資者調研中表示,「公司目前裝配產能已相對飽和。」雖然可以通過優化流程、自動化改造來提升效率,但如果短期內訂單爆發式增長,可能會面臨交付壓力,製約收入的進一步增長。

總結

站在港股IPO的門檻前,華明裝備的故事既有確定性,也有挑戰性。確定性來自其在細分賽道的龍頭地位、技術壁壘帶來的高利潤、以及全球電網升級的時代紅利。挑戰則來自國內市場的競爭加劇、海外擴張的不確定性、以及產能瓶頸的現實製約。

對投資者而言,這家「小開關」背後的「大生意」,值得保持關注。它既是中國製造在高端裝備領域實現進口替代的縮影,也是一家隱形冠軍在走向全球化進程中必須面對的成長之痛。而港股上市後的表現,或許將給出市場的最終答案。

推薦文章