歐舒丹的大股東要約劃不劃算?

傳了又傳,澄清又澄清,法國護膚品牌歐舒丹(00973.HK)終於確認收到控股股東的私有化要約。

2024年4月29日晚,大股東及公司主席Reinold Geiger宣佈以每股34.00港元的價格,私有化歐舒丹。按照當前歐舒丹已發行股份總數14.75億股計算,私有化的出價相當於市值501.45億港元(約合59.94億歐元),較其2010年上市時的219.63億港元高出128.32%。相當於2023財年往績市盈率52.12倍。

34.00港元的出價較歐舒丹最後交易日收市價美股29.50港元溢價15.25%。因此,歐舒丹復牌後股價大漲,於2024年4月30日收報32.30港元,漲9.49%,市值476.38億港元,較私有化總價折讓5%左右。

歐舒丹提出的私有化理由是:

1)可讓其更有效地實施長期可持續增長的策略;

2)在市場上的交投不活躍,上市對其作用不大,退市以簡化其營運職能;

3)挽留人才。

對於少數股東的好處是以高溢價的私有化價格實現變現,以把握其他投資機會。

歐舒丹退市的深層次原因是什麽?

大股東這次高溢價私有化歐舒丹,是否無利可圖?

事實並非如此。

歐舒丹於2010年5月7日在港交所主板上市,以每股15.08港元出售3.64股份,其中大股東LOG出售1.82億股,另外的1.82億股則為新股,出售股份後,LOG的持股比例降低至75%,而歐舒丹通過發售新股籌資27.46億港元(約合2.77億歐元),相當於其2010年3月末資產總值的63.36%。

2010年5月31日的已發行股份數為14.56億股,若按招股價15.08港元計算,其上市時的市值或為219.63億港元。

也就是說,歐舒丹當年在港交所上市時,大股東已經通過出售舊股套了一次現,還另外獲得新的資金注入公司,而推動了歐舒丹這十多年的擴張。

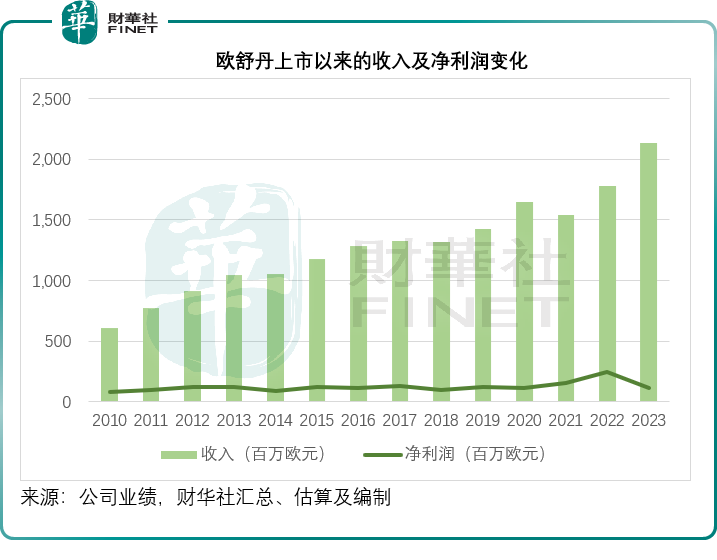

在上市之前的2010年3月31日,歐舒丹的零售店總數為1,541處,其中的自營店數為764間,L’OCCITANE en Provence是其主要經營品牌。截至2010年3月31日止財政年度的銷售規模為6.12億歐元,股東應佔淨利潤為8,162.6萬歐元。

而到2023年3月31日,其零售地點總數已達到2,774個,其中自營零售店數量達到1,362間,並通過收購擴張了多品牌,當年的主品牌於截至2023年3月31日止的財政年度僅佔其總收入的66.58%,2019年收購的ELEMIS和2021年收購的Sol de Janeiro成為了增速強勁的火車頭,佔了其總營收的11.99%和12.51%。

早在2023年時,就有傳聞指控股股東或以35.00港元私有化歐舒丹,轉而在其他市場上市,但其後歐舒丹否認猜測的售價35.00港元和在其他交易所上市,但確認控股股東確實有在考慮可能涉及私有化的交易,潛在出價或不低於每股26.00港元。但在不到一個月後,歐舒丹宣佈要約結束,不再推進交易。

在這次的官宣公告中,私有化價格比當時傳聞的還低,儘管沒有指出控股股東或尋求其他交易所上市,但由於私有化價格與其之前傳聞的相似,不由得讓人猜測起傳聞的真實性,也讓市場猜測其是否會在其他市場上市。

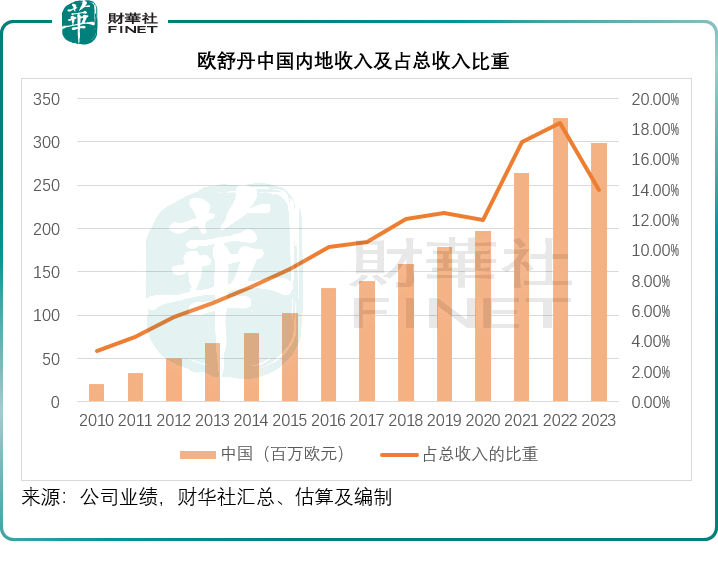

財華社留意到,在歐舒丹上市之前的2010財年,其中國内地的收入貢獻僅2,055.6萬歐元,佔其總收入的3.4%,而當時最大的市場是日本,佔比達到24.1%,銷售規模為1.48億歐元,其次為美國,佔比14.6%,金額為8936.3萬歐元,第三才是其本土市場法國,佔比12.7%,而中國港澳地區市場則排名第五,佔比8.1%,收入貢獻按年強勁增長14.73%。

内地的奢侈品市場在當時正處於高速發展,眾多國際知名奢侈品牌搶灘登陸内地,從線下零售店到線上專營店全面覆蓋,力圖俘獲内地消費者。與此同時,從以上的數據可以看出,港澳地區是歐舒丹的主要收入來源,主要購買力也是内地遊客。

歐舒丹選擇在港股市場上市,為的是樹立名牌,把握中國這個增長最迅速的市場。

而到截至2022年3月31日止的財政年度,中國内地成為歐舒丹的第一大市場,超越美國,但是到2023年3月31日止的財政年度,在新收購的美國新品牌強勁增長帶動下,美國再反超,重新成為第一大市場,而内地收入卻因為當時疫情的原因,按年下降9.12%。

見下圖,中國内地貢獻的收入佔歐舒丹總收入的比重由2010財年的3.36%大幅提高至2022財年的18.41%,但是到2023財年,卻下降至13.96%。

控股股東兼董事會主席Reinold Geiger在2023財年年報中表達了對内地業務表現的擔憂,但同時也高度評價了美國業務的強勁增長。

美國2022年之前零利率周期刺激了消費的強勁增長,導致其通脹率的高企。儘管美聯儲接連加息,但是通脹仍遠高於其目標水平,可見消費情緒的高漲,與此同時,就業強勁,推動了消費增長。

在這樣的背景下,歐舒丹的美國收入強勁增長也就不難理解了,尤其是它還收購了很受歡迎的美國品牌Sol de Janeiro。

2021年12月23日,歐舒丹按4.5億美元(約合35.1億港元)的100%股權價值完成收購 Sol de Janeiro之82.86%權益的交易,自此之後該公司合並到歐舒丹的業績之中。在美國成立的Sol de Janeiro是北美增長最快的高端身體護理品牌,主要原料來自巴西,豐富的色彩和前衛的香味讓美國消費者愛不釋手。

截至2023年3月31日止的財政年度,是Sol de Janeiro第一個完整合並到歐舒丹業績中的財政年度,全年收入達到2.67億歐元,成為歐舒丹僅次於L’OCCITANE en Provence的第二大品牌,佔了總收入的8.92%。

財華社查閱其2023財年年報時留意到,以採用法國原料、高定價為特點的第一品牌L’OCCITANE en Provence的毛利率高達84.53%,但分部經營利潤率只有14.65%;而Sol de Janeiro的毛利率雖然只有71.30%,分部經營利潤率卻高達24.59%,比主品牌高出近10個百分點,一般及行政支出和分銷開支遠低於主品牌是主要原因。

這個品牌在美洲市場的認受性或更高,可以預見,Sol de Janeiro未來的強勁增長將可提升歐舒丹的整體盈利能力。

另一方面,港股市場是這兩年表現最差的股票市場,遠遠落後於美股。

歐舒丹於2010年5月7日在港交所(00388.HK)掛牌上市,其後有多家國際級奢侈品牌赴港上市,包括其後於2017年退市的箱包品牌Coach,普拉達(01913.HK)等。

財華社留意到,這些國際級品牌的控股股東佔有大部分股權,例如歐舒丹的大股東持有72.39%權益,普拉達大股東也持有79.98%權益,也就是說,機構及散戶投資者所持有的股份相對較少,因此也難以獲得較大的流動性。

而Coach當時在港股市場屬於第二上市,美股才是其主要上市市場,也因此在港股市場能夠吸引到的流動性有限。

這是國際品牌退出的一個直接原因。

港股市場表現疲弱,正好給了大股東以低價退出這個市場的動機。

股市周期猶如鍾擺,港股下挫見底後,有辨識力的資金遲早都會發現港股估值偏低的吸引力,而最近港股及中概股強勁反彈,或正預示著見底反彈的契機即將來臨,大股東以後可能要以更高的成本出售,此時不走,更待何時。

小股東應不應該接受大股東的要約呢?

誠然,大股東的出價比歐舒丹近來表現高出許多,而且對比於表現疲弱的2023財年收益,市盈率估值也相當吸引。

私有化出價501.45億港元,約合59.94億歐元,大約相當於歐舒丹截至2023年3月末止財政年度股東應佔淨利潤1.15億歐元的52.12倍,而根據Wind的數據,LVMH按現價779.20歐元計的市盈率只有26.1倍。

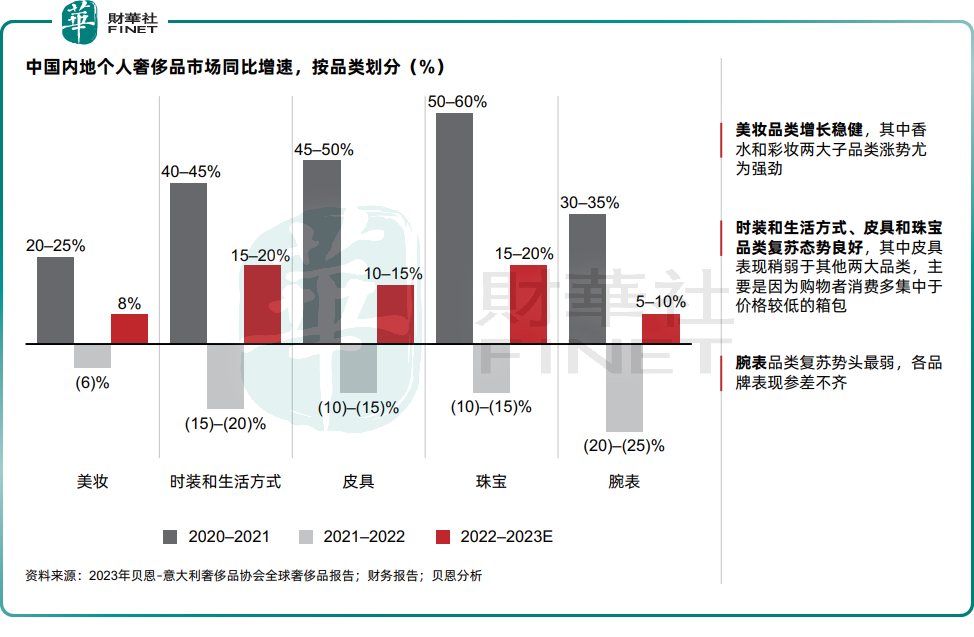

但需要注意的是,中國内地的奢侈品消費或從2022年的低位回升,根據貝恩公司的估算,2023年中國内地美妝市場或恢復單位數增長,見下圖。

因此,歐舒丹在内地市場仍大有可為,同時美國市場或得益於Sol de Janeiro的驅動,而有更好的表現,如此看來,其未來的收入和利潤應有更大的增長空間。

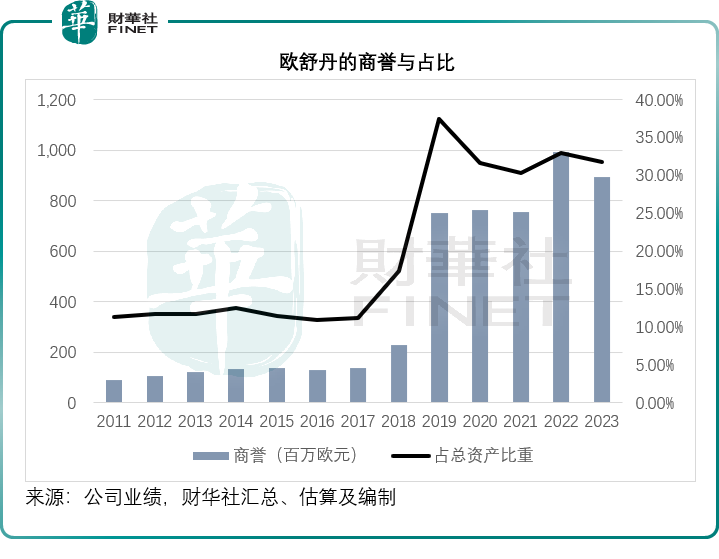

不過需要注意的是,歐舒丹今年通過收購新品牌已累積了不低的商譽,見下圖,在2019年和2021年分别收購Elemis與Sol de Janeiro之後,歐舒丹的商譽狂飙,佔總資產的比重由2011財年上市後的11.37%,躍升至2023財年的31.73%。

考慮到美聯儲接連加息對經濟和消費的影響正在釋放,有可能會壓抑其後的消費情緒,若這些品牌的表現不佳,創造的淨現金流不及預期,可能會導致減值。鑒於這些商譽規模較大,潛在的減值幅度應不低。

財華社按照歐舒丹2023年3月31日止的資產負債數據估算出大股東出價或大約相當於其總資產扣減商譽與債務後之有形股本的20.42倍,遠高於LVMH,後者當前市值相當於其資產扣減商譽與債務(2023年12月末)後之有形股本的10.26倍。可見,歐舒丹小股東或趁高溢價退出也是一件好事。

相關文章