AI狂潮退去?六巨頭財報揭示理性時代的來臨

2024–2025年曾是AI投資的「非理性繁榮」高峰期,資本市場對一切帶「AI」標簽的公司趨之若鹜。

然而進入2026年,隨著全球AI「六姐妹」微軟(MSFT.US)、谷歌(GOOG.US)、亞馬遜(AMZN.US)、Meta(META.US)、蘋果(AAPL.US)和特斯拉(TSLA.US)陸續發佈2025年12月財季業績,一個新趨勢浮出水面:AI的叙事正在從「概念驅動」轉向「價值驗證」。

投資者不再滿足於宏偉藍圖,而是追問:這些巨額投入何時能轉化為真實利潤?

資本開支飙升 vs. ROI焦慮:泡沫警報拉響?

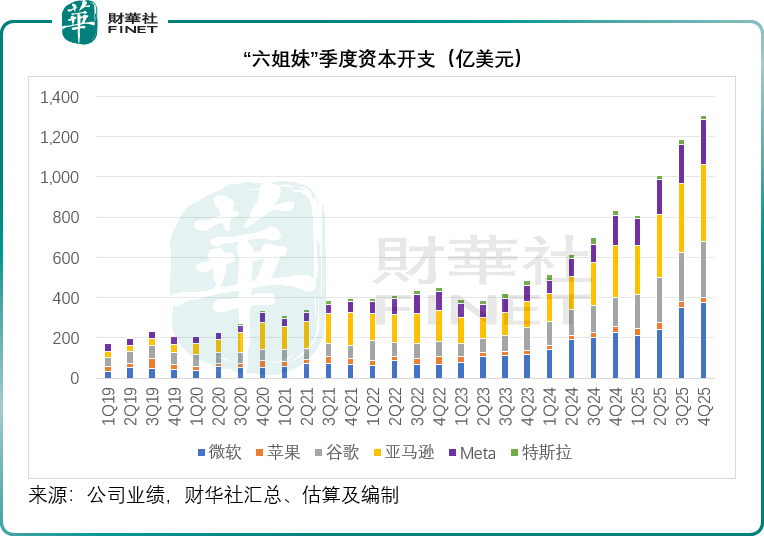

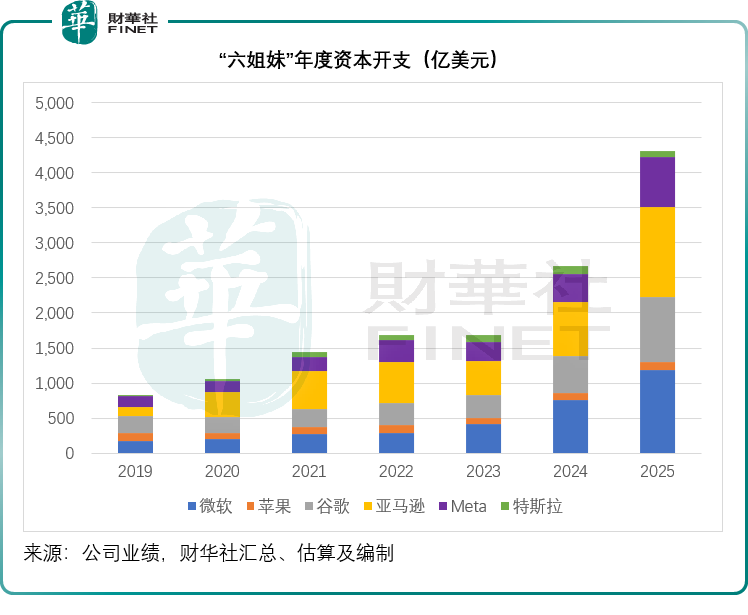

微軟、谷歌、亞馬遜和Meta的12月財季核心共性之一,便是AI相關資本開支的大幅飙升,且投入規模遠超市場預期。

Meta的2025年第四季資本開支同比大增49.23%,2025年全年資本開支同比增加84.11%,達到722億美元,而其2026年全年資本支出預計達1,150億—1,350億美元,較2025年增長60%-87%,計劃全部投向AI基礎設施,而根據我們的估算,其2025年全年來自經營活動的淨現金流入為1,158億美元,也就是說,Meta要將全年的經營現金流全部用於AI投資,彰顯對「超級智能」戰略的長期投入決心。

微軟財季內資本支出同比激增65.93%至375億美元,其中三分之二用於AI芯片採購與數據中心搭建,以支撐Azure雲服務與OpenAI相關合作的算力需求,其截至2025年12月末止的12個月資本開支合計為1,180億美元,按年上升56.08%。

谷歌的第4季資本開支較上年同期高出95.09%,全年資本開支也按年上升74.07%,達到914.47億美元,絕大部分用於AI技術基礎設施,而其2026年全年的資本開支預算更進一步提升至1,750億至1,850億美元之間,較2025年全年資本開支預算高出91.37%以上。

亞馬遜也同步加大投入,重點投向自研芯片量產、AI基礎設施升級等領域,第4季資本開支大增47.51%,2025年全年資本開支按年上升65.21%,達到1,283億美元,管理層預計,其2026年全年資本開支將約為2,000億美元,超越谷歌、Meta等的資本開支預算。

亞馬遜的管理層預計資本投入可產生強勁的回報,但資本市場似乎併不這麽認為,在公佈業績之後,亞馬遜在盤後交易時段大跌超11%。

特斯拉今年的資本投資也將大幅上升,管理層預計將超過200億美元,相較而言,其2025年的資本開支為85.27億美元,意味著新一年的資本開支將大幅增加一倍以上,將為精煉廠、LFP工廠、CyberCab工廠、Semi工廠、超級工廠、Optimus工廠等六家工廠投入資金,涵蓋電池材料、電池、汽車制造與機器人產能。此外,特斯拉還將投入資金建設AI計算基礎設施,併支持現有工廠擴大產能,建造相關的配套設施,以及擴大Robotaxi的車隊規模。這還不包括對太陽能電池制造和芯片制造廠的潛在投資。

除蘋果因未大規模押注生成式AI而股價相對穩健外,其餘五家近期股價承壓,反映出投資者對「燒錢換未來」模式的耐心正在耗儘。

芯片格局重塑:垂直整合成為新戰略

六大巨頭2025年全年超4,300億美元和2026年超6,000億美元的資本開支預算,卻併沒有讓英偉達(NVDA.US)得益,英偉達的股價也持續受壓,2026年以來已累計下跌7.88%,最近五個交易日的累計跌幅更達到10.75%,為「七姐妹」之最。

英偉達雖仍主導AI訓練芯片市場,但其「賣鏟人」地位正受挑戰。

12月財季業績清晰展現出當前AI芯片市場的「兩極分化」格局:一方面,英偉達、AMD(AMD.US)的AI芯片需求依然殷切,仍是巨頭們算力佈局的核心選擇,期內這些巨頭們均大幅採購英偉達GPU、AMD MI系列芯片,用於大模型訓練、算力集群搭建,英偉達憑借CUDA軟件生態的優勢,仍佔據AI訓練芯片市場的主導地位,AMD則在推理芯片領域逐步突圍,成為巨頭們的重要補充選擇。

另一方面,谷歌、亞馬遜、特斯拉、微軟等巨頭已加速推進自研芯片佈局,試圖打破英偉達的壟斷,降低算力成本,實現算力自主可控。谷歌自研的TPU v7系列芯片已獲得Anthropic等企業的青睐,傳聞Anthropic計劃採購近一百萬顆TPU v7芯片,且谷歌Gemini 3、Anthropic Claude Opus 4.5等頂尖大模型,大部分訓練與推理均依賴TPU,形成「數據-軟件-硬件」的閉環生態;微軟近期發佈自研AI加速器Maia 200,採用台積電(TSM.US)3nm工藝,性能超越亞馬遜第三代Trainium和谷歌第七代TPU,且「每美元性能」較現有硬件提升30%,專門用於AI推理場景。

亞馬遜用於訓練的Trainium 2芯片產能已全部滿載,首批140萬片全部交付,Trainium 3現已投入生產,市場需求旺盛,預計2026年中,該型號芯片的供應將被全部預訂;Trainium4預計於2027年開始交付,FP4算力將為Trainium 3的6倍,內存帶寬提升4倍,高內存帶寬容量亦增加2倍。

特斯拉也在推進自研芯片研發,併表示會進一步增加AI芯片和算力投資,還計劃在美國本土建立半導體制造產能,以應對長期供應風險。

這種「外購+自研」的雙重佈局,將成為未來巨頭們的主流選擇——短期依賴英偉達、AMD滿足剛需,長期通過自研芯片實現成本優化與技術突圍,而芯片市場的競爭,也將從「單一硬件比拼」轉向「生態協同比拼」。

這或將削弱英偉達的定價權,併推動RISC-V等開源架構在邊緣AI中崛起,博通(AVGO.US)等定制芯片解決方案供應商或可得益。

人才與併購:軍備競賽的延續

「六姐妹」的財季業績與戰略佈局中,收購併購與人才爭奪依然是其快速擴張、鞏固AI優勢的習慣手法,且競爭日趨激烈。

在收購方面,巨頭們的收購標的更具針對性,不再盲目收購通用AI企業,而是聚焦「補短板、強協同」——比如微軟通過收購AI初創企業,補充推理算力與垂直場景落地能力,強化與OpenAI的合作協同;谷歌收購AI視覺、空間智能領域的初創公司,完善Gemini模型的多模態能力;Meta則通過收購小型AI企業,吸納核心技術團隊,加速「超級智能」相關研發。

在人才爭奪方面,「六姐妹」的競爭已進入白熱化階段,核心聚焦於芯片研發、大模型優化、Agent開發等領域的頂尖人才。

財季披露的信息顯示,巨頭們紛紛提高AI核心崗位的薪資待遇、股權激勵力度,甚至不惜從競爭對手處挖角。這種常態化的收購與人才爭奪,本質上是巨頭們對AI核心技術與人才壁壘的爭奪,而中小AI企業,要麽被巨頭收購,要麽在人才流失的困境中逐漸邊緣化。

Agent崛起:巨頭爭相佈局,軟件企業遭遇擠壓

12月財季中,「Agent(智能代理)」成為「六姐妹」戰略佈局的核心關鍵詞,巨頭們均已明確推出或加速推進自身的Agent產品,或意味著AI行業正式進入「Agent競爭時代」。

微軟推出的Office智能體,可根據用戶指令自動創建表格、文檔、演示文稿,具備「數字員工」的屬性,目前Microsoft 365 Copilot已擁有1500萬商業用戶席位;谷歌將Agent能力融入Gemini模型,推出可自主完成多步驟任務的智能代理,適配搜索、辦公等場景;Meta、亞馬遜也在推進Agent研發,分別聚焦社交場景與電商、雲服務場景。

Agent的崛起,對傳統軟件企業造成了一定的擠壓——傳統軟件以「工具型」為主,而Agent具備自主規劃、多任務協同、跨軟件操作的能力,可替代部分傳統軟件的核心功能,導致部分中小軟件企業面臨被淘汰的風險。

不過,從財季動態來看,巨頭們的Agent發展,依然需要依託傳統軟件的生態與基礎功能,部分具備核心技術、垂直場景適配能力的軟件企業,反而成為巨頭們的合作對象,比如專注於工業軟件、專業設計軟件的企業,其核心功能難以被通用Agent替代,且可與巨頭Agent結合,實現能力升級。因此,Agent崛起,具備核心競爭力的軟件企業應仍有生存空間,而同質化的工具型軟件企業將被逐步淘汰,這可能是一個軟件企業洗牌的過程。

存儲芯片供應不足:AI規模化發展的核心瓶頸,制約行業增速

「六姐妹」的財季業績與戰略表態中,均間接反映出一個共性問題——存儲芯片供應不足,已成為制約未來AI發展的重要挑戰。

AI大模型的訓練與推理,需要海量的數據存儲與高速的數據讀取能力,尤其是隨著大模型參數規模持續擴大、多模態數據(文本、圖像、音頻、視頻)快速積累,對存儲芯片的容量、速度、功耗提出了更高的要求,而當前全球存儲芯片市場呈現「供需失衡」的態勢,HBM3E供不應求,價格翻倍,存儲牆(Memory Wall)成為制約模型規模擴展的關鍵瓶頸,甚至比算力更緊迫。

美光(MU.US)、三星、SK海力士等存儲芯片頭部供應商擴產需12–18個月,短期內難以緩解。

從巨頭反饋來看,微軟、谷歌、亞馬遜均在財季中提及,存儲芯片供應短缺,導致部分AI算力集群搭建進度滞後,影響大模型研發與推理效率的提升。此外,存儲芯片的價格上漲,也進一步增加了巨頭們的AI投入成本,間接加劇了市場對其ROI的疑慮。

能源壓力與合規治理趨嚴,成為AI發展的新增約束

能源壓力與合規治理趨嚴,或正成為AI未來發展的新增約束,且影響將逐步擴大。

從能源壓力來看,AI大規模應用帶來的耗電量持續高企。「六姐妹」均在加大AI基礎設施投入,數據中心規模持續擴大,耗電量也隨之飙升,比如Meta為保障數據中心電力供應,專門成立「Meta Compute」計劃,微軟、谷歌也在推進綠色數據中心建設,亞馬遜也期望通過核能破解能源難題。在「雙碳」目標約束下,高能效芯片研發、新能源電力供給、冷卻技術升級,已成為巨頭們必須應對的課題,也將增加AI投入的成本。

從合規治理來看,2026年被視為全球AI治理措施加速落地的關鍵一年,相關規則將逐步生效,對巨頭們的AI發展形成約束。「六姐妹」作為全球AI發展的風向標,其AI研發、數據使用、產品落地,均需符合各國的合規要求,比如數據隱私保護、算法透明度、AI安全評估等,這將進一步規範AI行業的發展,但也可能在一定程度上放緩研發與落地速度,尤其是在跨境AI服務、多模態數據使用等領域,合規成本將顯著增加。

結論:穿越週期,價值回歸

「六姐妹」的最新財報或揭示了一個趨勢:AI產業正在從「技術突破驅動」的上半場,進入「商業應用與盈利能力驅動」的下半場。

短期內,行業將面臨多重挑戰:資本市場的耐心有限,必須展示清晰的盈利路徑;供應鏈瓶頸(特別是存儲芯片)可能制約發展速度;日益激烈的競爭可能導致價格戰和利潤率壓縮;監管環境的不確定性也為全球佈局帶來變數。

但從長期來看,這種從狂熱到務實的轉變對行業健康發展是有利的。理性的市場環境將迫使企業更注重技術與商業的深度融合,更關注解決真實世界的實際問題,而非追逐華而不實的技術指標。

未來的赢家,不會是那些單純擁有最大模型或最強算力的公司,而是那些能夠將AI能力深度融入業務流程,真正提升效率、創造價值的企業。無論是通過雲服務賦能千行百業,還是通過AI代理重塑用戶體驗,抑或是通過智能算法優化內部運營,可持續的商業價值創造能力將成為衡量AI成功的最終標尺。

AI的故事仍在繼續,但叙事的重心已經轉變。當資本市場開始追問「然後呢?」,當每一筆投入都需要衡量回報,AI產業才真正開始從實驗室走向市場,從概念走向現實,從改變技術範式走向重塑經濟格局。這條路或許不如之前那般狂熱,但卻更加堅實,也更可能通向真正可持續的未來。

推薦文章