聯準會可能維持利率不變,並警告有延後降息的風險 - 荷蘭國際集團

通膨上升、經濟活動和就業數據強勁,已將市場對首次降息時間的預期推至12月。我們仍認為9月有降息的機會。儘管如此,聯準會將保持警惕,並發出信號稱,如果通膨居高不下,利率也會居高不下。

強勁的數據迫使聯準會的聲音不那麼鴿派

在3月的FOMC會議上,聯準會堅持認為,最有可能的未來路徑是在2024年三次降息25個基點,2025年再降息三次。雖然他們要到6月份才會再次更新這些預測,但通膨持續過熱、經濟仍在強勁增長的事實表明,他們對下週三FOMC新聞發布會上放鬆政策的前景持更為謹慎的態度。

核心CPI已經連續三個月保持在0.4%的環比水平,這是我們將通膨率降至2%所需的兩倍多。同時,消費者持續積極消費,今年第一季增加了82.9萬個就業機會。這導緻聯準會主席鮑威爾在4月16日表示,“最近的數據顯然沒有給我們更大的信心”,即通膨正在得到控制,“相反,表明實現這種信心可能需要比預期更長的時間。

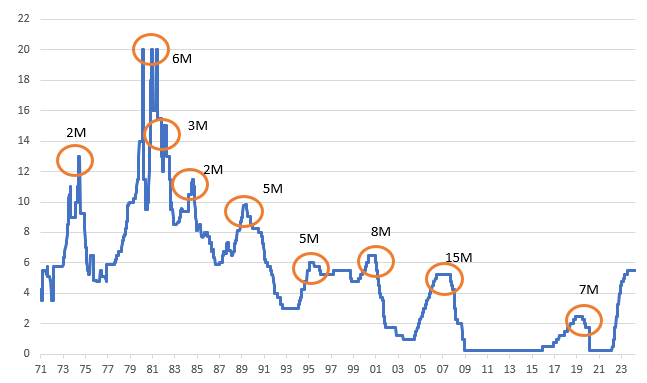

聯邦基金最高利率(上次升息與第一次降息之間的時間間隔)(%)

資料來源:荷蘭國際集團Macrobond

調查顯示,聯準會仍有理由在9月降息

因此,市場目前預計,5月1日幾乎不可能採取任何行動,6月、9月和12月的降息幅度分別為3個基點、20個基點和36個基點。鑑於就在3個月前,市場還完全消化了今年從3月FOMC會議開始的150個基點的降息幅度,這是一個引人注目的波動。

我們預計第一次降息將在9月的FOMC會議上進行,11月和12月還會有兩次降息。商業調查顯示,人們對經濟前景越來越謹慎,就業數據顯示,未來幾個月的招募活動將明顯放緩。我們也預期通貨膨脹率將逐漸趨近於2%,因為經濟活動降溫和勞動成本成長放緩有助於抑制價格壓力,而價格壓力又因定價權減弱而加劇。儘管如此,目前還沒有跡象表明這種情況會發生,而且風險仍然存在,即美聯儲最終將利率降至更中性的水平,其速度比我們目前預測的要慢,時間也要長。

相對於隱含的通膨威脅,美國公債仍面臨軟政策的壓力

由於聯準會(Fed)對通膨數據有點盲從,殖利率曲線的焦點是10年期公債,而不是穩定的基金利率。這使得曲線很有方向性,也就是說曲線的形狀來自於更長的音調。如果聯準會不採取新的刺激措施,加之通膨持續走高,10年期美國公債殖利率很可能繼續向5%的區域徘徊,從而使殖利率曲線從後端開始變陡。也就是說,如果聯準會出人意料地發表一些鷹派言論,甚至威脅升息,那麼我們可能會看到10年期公債殖利率從高位回落,因為聯準會將採取更多通膨保護措施。

聯邦公開市場委員會也可能繼續討論資產負債表滾轉問題。政策制定者已經暗示有意將減債速度減半,特別是在美國公債減債速度方面。無論如何,抵押貸款支持證券(MBS)的滾動仍落後於計劃,因為它的提前還款情況較低。事實上,抵押貸款擔保證券減持速度較慢,導致每月減持總額約為750億美元,而不是最初計劃的每月950億美元。同時,流動性狀況仍然充足,3.3兆美元地區的銀行準備金仍處於高位,透過逆回購工具回流到聯準會的現金仍在4,400億美元地區。我們認為,這些數字中存在0.75兆美元的流動性過剩。

操縱外匯的是數據,而不是聯準會

在聯準會最近連續三次會議後,美元收盤走低。實際上,市場已經接受了聯準會在這些會議上傳達的訊息,即反通膨趨勢是明顯的,而聯準會希望降息。然而,自從聯準會3月的上次會議以來,美元已經上漲了2%以上,證實了數據在外匯市場定價中的優勢。由於過去六週聯準會的經濟活動和價格數據都朝著錯誤的方向發展,很難看到聯準會主席鮑威爾在5月1日對有意買進美元的市場施加多大阻力。

如果美元在今年稍後走低,那麼推動美元走低的將是數據。我們最近看到美元因疲軟的4月份美國採購經理人指數而遭到拋售,我們認為,如果實體行業活動最終放緩,或者出現一些新的、令人放心的反通膨趨勢跡象,那麼美元將會走低。在此之前,巨大的利差、地緣政治風險以及圍繞11月美國總統大選的不確定性表明,美元可以守住近期的漲幅。

相關文章