【美股收評】特朗普一句話攪動市場!油價站穩100美元、美股不跌反漲,華爾街押注美聯儲不會「變臉」

FX168財經報社(北美)訊 週二(3月17日),美股三大股指連續第二個交易日上漲,投資者在美聯儲展開爲期兩天的議息會議之際,繼續權衡高油價與中東衝突帶來的通脹風險。儘管國際油價重拾升勢、布倫特原油重新站穩100美元/桶上方,但航空、旅遊與金融板塊聯袂反彈,推動華爾街延續前一交易日的修復行情。

截至收盤,標普500指數上漲0.25%,報6716.09點;納斯達克綜合指數上漲0.47%,報22479.53點;道瓊斯工業平均指數上漲46.85點,漲幅0.1%,報46993.26點。

(圖源:FX168)

週二,華爾街在伊朗局勢持續演變之際延續漲勢,顯示投資者仍在嘗試押注市場能夠消化地緣政治衝擊,並將近期回調視爲階段性的配置機會。

不過,盤面並非毫無顧慮。原油價格波動、中東戰爭的外溢風險,以及由此可能帶來的通脹再擡頭,仍持續左右市場情緒。隨着美聯儲會議召開,投資者更加謹慎地評估:如果能源價格繼續上行,美聯儲是否會在政策表態上更偏鷹派。

Baird Private Wealth Management投資策略師羅斯·梅菲爾德(Ross Mayfield)表示:「真正可能讓市場陷入麻煩的情況,是如果美聯儲將這輪油價衝擊視爲通脹性因素,並因此採取更偏鷹派的貨幣政策迴應。」

他補充稱:「最理想的情況是,美聯儲能夠確認正在密切關注局勢,但整體上仍延續過去的做法,也就是儘量透過一次性的大宗商品衝擊來看待問題。」

油價重回升勢,霍爾木茲局勢仍是市場核心變量

能源價格仍是當前市場最敏感的驅動因素之一。週二,國際油價恢復上漲,全球基準布倫特原油一度上漲約3%,穩穩站上100美元/桶關口,最新報於103.59美元/桶附近。

油價反彈的背後,仍是市場對霍爾木茲海峽航運安全的擔憂。自美國與以色列對伊朗發動打擊以來,投資者持續擔心,如果這一關鍵海上運輸通道長期受阻,全球能源供應鏈將面臨嚴重擾動。

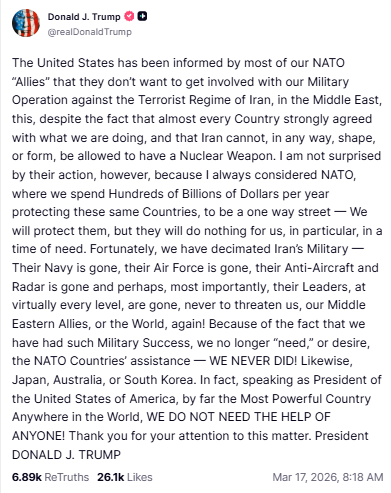

特朗普週一曾暗示,保護霍爾木茲海峽航運的護航聯盟仍在醞釀之中。但到了週二,他在Truth Social上又改口強調,美國其實並不需要北約或其他國家的幫助來執行護航計劃。#伊朗危機追蹤#

特朗普寫道:「幸運的是,我們已經摧毀了伊朗的軍事力量。」

他還表示:「正因爲我們取得了如此顯著的軍事成功,我們不再‘需要’、也不想要北約國家的幫助——我們從來都不需要。」

(來源:Truth Social)

特朗普這番強硬表態發佈後,美股自盤中高位有所回落,而原油價格則進一步走高。這一市場反應顯示,投資者原本更希望看到多國聯合護航方案取得進展,因爲那將有助於緩解供應中斷風險;而美國單邊色彩更濃的表態,反而強化了市場對局勢持續緊張的判斷。

航空與旅遊股反彈,可選消費板塊表現亮眼

儘管油價重新上漲通常會壓制出行與消費相關板塊,但週二標普500指數中的可選消費板塊仍上漲約1%,成爲表現較爲突出的板塊之一。

其中,Expedia Group與Booking Holdings漲幅居前,而達美航空(Delta)與美國航空(American)在上調本季度營收指引後也明顯走強,提振了整個旅遊出行鏈條的市場情緒。

這說明,儘管燃油成本上升仍是航空和旅遊企業必須面對的現實壓力,但在企業基本面指引改善的背景下,部分投資者仍願意押注需求端韌性能夠在短期內抵消成本端衝擊。

不過,從月度表現看,可選消費板塊本月迄今仍累計下跌逾2%,說明市場對這一板塊的看法依然謹慎,單日反彈更多是修復而非趨勢性逆轉。

能源板塊繼續領漲,月內漲幅進一步擴大

在所有主要板塊中,能源板塊依舊是市場最直接的受益者。週二該板塊上漲超過1%,位居標普500各板塊漲幅前列,月內累計漲幅也擴大至4%以上。

西方石油(Occidental)和康菲石油(ConocoPhillips)等能源股隨油價同步走高,反映出市場正在重新定價地緣衝突對上游能源企業盈利前景的影響。

相比之下,此前一度因私人信貸質量擔憂而大幅下挫的金融板塊也出現反彈。黑石(Blackstone)、阿波羅全球管理(Apollo Global)和KKR等大型資管公司股價回升,顯示市場對另類資產品質風險的恐慌情緒有所緩解。

個股表現分化,中東衝突繼續影響企業前景

個股方面,Uber在宣佈計劃明年起於28座城市推出由英偉達自動駕駛軟件支持的Robotaxi服務後上漲,提振了市場對其自動駕駛業務佈局的信心。

霍尼韋爾(Honeywell)則下跌,此前公司表示,中東衝突可能影響其第一季度營收表現。禮來(Eli Lilly)在匯豐將其評級從「持有」下調至「減持」後承壓走低。

此外,由於中東局勢升級,應特朗普要求,原定舉行的中美峯會也被推遲,這進一步凸顯衝突已從能源市場擴散至更廣泛的外交與商業議程。

美聯儲會議成爲市場焦點,降息預期已明顯降溫

當前,美聯儲政策會議仍是市場關注的中心議題。在高油價背景下,交易員普遍預計美聯儲將在週三維持利率不變,但真正重要的是其如何描述戰爭帶來的能源衝擊,以及是否暗示未來降息路徑將進一步推遲。

根據LSEG彙編的數據,利率期貨顯示,市場目前僅預計美聯儲將在年底前降息25個基點左右;而在伊朗戰爭爆發之前,市場曾押注年內大約會有兩次降息。

與此同時,澳洲聯儲連續第二個月加息,並警告中東戰爭已對通脹構成實質性風險,這也進一步強化了全球市場對「高利率維持更久」的擔憂。

從估值層面來看,市場雖然經歷了一定調整,但整體仍不便宜。受人工智能概念股高估值壓力以及中東局勢不確定性影響,標普500指數自1月27日創下紀錄收盤高位以來,已累計回落約4%。

目前,標普500指數的預期市盈率約爲21倍,低於去年11月時超過23倍的水平,但仍高於過去五年大約19倍的平均遠期市盈率。這意味着,在增長前景與政策路徑尚未明朗的背景下,美股估值緩衝墊依舊有限。

市場仍在押注「逢低買入」,但FOMO情緒同樣明顯

儘管中東戰爭與高油價令市場前景更加複雜,部分投資者依然希望當前局勢最終能以較快、且對經濟傷害相對有限的方式解決,從而讓近期調整再次演變爲一輪典型的「逢低買入」機會。

盈透證券(Interactive Brokers)首席策略師史蒂夫·索斯尼克(Steve Sosnick)表示:「投資者仍然希望,當前局勢能夠迅速並且相對無痛地得到解決,並最終證明,這不過是過去那一長串幾乎從未中斷的逢低買入機會中的最新一次。」

他進一步指出:「市場中還殘留着相當程度的FOMO(害怕錯過)情緒,這也是爲什麼一些小幅反彈,往往會演變成相當可觀的上漲,即便從基本面上看,理由似乎並不充分。」

這番表態點出了當前市場的一個關鍵特徵:即便宏觀與地緣風險不斷累積,投資者過去幾年形成的「回調即買入」慣性仍未完全消失。也正因如此,華爾街的反彈往往能在短期內維持韌性,但這種上漲能否持續,仍有賴於油價走勢、戰爭進展以及美聯儲本週釋放的政策信號。

推薦文章