- 澳洲央行升息25基點,澳幣匯率狂飆!未來走勢如何?

- 比特幣跌破7萬美元!美國政府拒絕救市,牛市終結還是黃金坑?

- 白銀價格2026年初暴漲60%,遠超黃金!未來走勢如何?

- 【今日要聞】黃金、原油暴跌!川普稱正與伊朗談判

- 黃金走勢:擊穿4600,回補關鍵缺口!後市節奏如何把握?

- 日本大選結果將出爐,高市早苗大獲全勝?警惕日幣匯率貶值破160

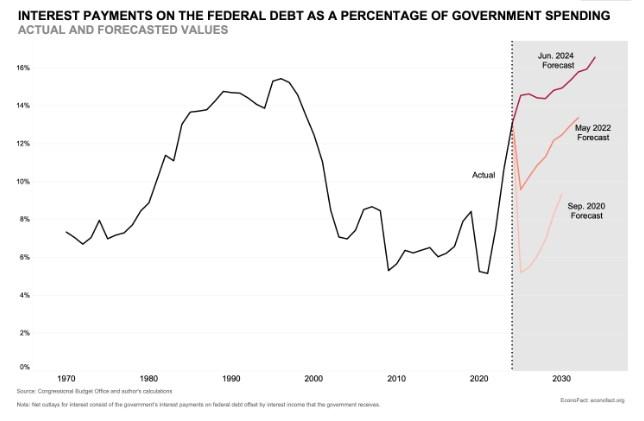

2024年聯邦政府債務的利息支出預計將達到8,920億美元,比政府預計的國防開支還要多。這一增長反映了美國政府債務增加和利率上升的共同作用。美國國會預算辦公室(CBO)預測,利息支出佔GDP的比例將持續上升。利息支出的提高意味著用於國防、社會安全網計畫、研究和其他重要政府職能的政府支出的減少,不斷上升的償債水準加劇了美國面臨的財政挑戰。

2024年聯邦政府債務的利息支出預計將達到8,920億美元,佔GDP3.1%。這比政府預計的國防開支還要多,比美國2023年的債務利息支出高出近三分之一。這一增長反映了美國政府債務增加和利率上升的共同作用。而且,儘管隨著通膨的消退,預計利率在未來幾年將會緩慢下降,但國會預算辦公室(CBO)預測,利息支出佔GDP的比例將持續上升。這種成長的程度甚至在過去幾年都沒有預料到,CBO對債務利息負擔的預測一直在穩定成長。

圖:美債利息支出佔政府支出百分比(黑線為實際值,紅線為預測值)(右邊紅線由上到下分別是今年6月預測、2022年5月預測和2020年9月預測)

事實

1.目前償還國債的高成本在某種程度上反映了歷史上聯邦政府債務的龐大規模。

政府債務是當前和過去累積的預算赤字以及為這些赤字融資的累積成本的總和。 自大衰退的經濟下行以來,美國政府債務顯著增加,這需要增加聯邦支出和減少稅收,隨後是疫情的衝擊。 此外,自2000年以來,由於稅收政策的變化,政府收入一直持續下降,這也在很大程度上導致了政府收入和政府支出之間的錯配。 自2020年以來,債務與GDP之比已高於上世紀40年代末以來的任何時候。到2024年底,民眾持有的聯邦債務總額預計將達到28.2兆美元,佔GDP的99%。

2、由於升息,償債成本也一直在上升。

隨著聯準會將基準聯邦基金利率從2022年3月的接近零上調至2023年7月的5.25-5.5%區間,以應對疫情復甦後的通膨飆升,利率一直居高不下。因此,借貸成本上升。 2024年6月,10年期美債殖利率為4.2%,達到15年來的最高水準。隨著通膨持續放緩,預計聯準會將開始下調聯邦基金利率,但CBO預測,到2026年第四季,10年期美債利率將緩慢降至3.6%,然後再次逐步回升,到2034年將達到4.1%。

3.巨額債務和高利率的結合意味著,相對於國民收入,聯邦政府的償債成本正達到歷史最高水準。

2024年,聯邦債務的利息支出預計將達到8,920億美元,佔GDP的3.1%。自1940年以來,利息的淨支出從未超過GDP的3.2%。但是,在CBO6月18日發布的2024年展望中,預計從2025年到2034年,政府的償債支出每年都將超過這一比例。從2024年到2034年的淨利息成本成長中,約有三分之二來自聯邦債務平均利率的預期成長,其餘三分之一反映了債務金額的預期成長。

4.債務的利息負擔部分取決於債務的期限結構。

美國財政部在決定如何為當前預算赤字融資和展期到期債務時會考慮權衡,其中一項決定涉及未償債務的期限模式。美國財政部發行的債券期限短則一個月,長則30年。

短期債務需要頻繁的債務展期,這使得財政部容易受到利息支付更大波動的影響。期限較長的債務如30年期公債,通常比期限較短的債務如3個月國債支付更高的利率(儘管並非總是如此,最近也不是如此)。

2022年底的大部分未償債務計劃在隨後的三年內到期,這些債務已經以更高的利率進行再融資,大幅提高了償債成本。例如,在2023財政年度(2022年10月至2023年9月)期間,公眾持有的價值近7萬億美元的債務進行了再融資,再融資債務的利率每增加一個百分點,就意味著第一年的淨利息支付每年增加700億美元(這大約是美國國防預算的10%)。

債務的期限結構仍然很短,目前一半的未償債務將在2026年前到期。最近對債務利息的預測反映了一個事實,即大量聯邦債務將以更高的利率展期。

5、償還聯邦債務在政府支出中所佔的份額越來越大。

2024年利息支出約佔聯邦支出的13%,是第三大支出類別,排在國防、醫療保險和收入保障項目支出之前。與2017年相比大幅增加,2017年淨利息支付佔政府支出的比例接近7%,正接近20世紀90年代中期的情況,當時的淨利息支付佔財政支出的比例超過15%,當時公眾持有的總債務佔GDP的比例從23%上升到48%。

從1990年代中期到2010年代中期,債務支付的減少反映了利率和債務水準的降低。儘管債務與GDP比率在2009年至2017年期間有所上升,但在此期間,淨利息支付佔聯邦總支出的比例仍低於7%,主要原因是低利率。

6、對債務利息負擔的預測在過去四年中急劇增加。

CBO目前預計,2034年債務利息支出將超過聯邦支出的16%。目前的預測遠高於兩年或四年前的預測。預測值與實際值之間的差異,以及隨著時間的推移預測值的上升,反映了對利率和債務二者的預期變化的影響。

這意味著

利息支出的提高意味著用於國防、社會安全網計畫、研究和其他重要政府職能的政府支出的減少。不斷上升的償債水準加劇了美國面臨的財政挑戰。隨著利息支出在政府支出中所佔的比例越來越大,美國不得不削減其他類別的支出或提高稅收,以防止赤字膨脹,從而需要更多的借貸。

償債成本將取決於未償債務水準和利率水準。債務已經上升到歷史標準的高水平,但直到最近,這種增長與非常低的利率同時發生,這使得償債成本相對較低。但高水準的債務意味著,像我們在過去兩年中看到的那樣,利率上升將對美國的預算赤字產生重大影響,這可能需要增稅或減少支出。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情