บทวิเคราะห์หุ้น Rocket Lab: ทำไมราคาหุ้น Rocket Lab ถึงพุ่งทะยาน? ถึงเวลาเข้าซื้อแล้วหรือยัง?

TradingKey - แม้ว่าราคาหุ้นของ Rocket Labจะเพิ่มขึ้นอย่างมากจากระดับก่อนหน้า เราเชื่อว่าRocket Labยังคงมีมูลค่าในการเก็งกำไรแม้ว่า Rocket Labปัจจุบันยังไม่มีกำไร แต่จากการพิจารณาอัตราส่วนราคาต่อกำไรล่วงหน้า (Forward P/E) ก็ไม่ได้บ่งชี้ถึงภาวะการประเมินมูลค่าที่สูงเกินไปอย่างรุนแรงหุ้น Rocket Labไม่ได้ถูกประเมินมูลค่าสูงเกินไปอย่างรุนแรง เมื่อพิจารณาว่าการเสนอขายหุ้น IPO ที่กำลังจะมาถึงของForward P/E ของ SpaceXคาดการณ์ว่าจะอยู่ที่250 เท่า,Rocket Lab,ในฐานะคู่แข่งที่แข็งแกร่งในภาคอวกาศเชิงพาณิชย์,ยังคงมีการประเมินมูลค่าที่ต่ำกว่าอย่างมีนัยสำคัญ

สำหรับนักลงทุนระยะยาว หุ้นตัวนี้ยังคงเป็นหุ้นหลักในภาคอวกาศที่มีค่า Beta สูงและมีลักษณะการเติบโต แต่จำเป็นต้องให้ความสำคัญอย่างใกล้ชิดกับความสำเร็จด้านการดำเนินงานและการเปลี่ยนแปลงสภาพคล่องในเศรษฐกิจมหภาค

Rocket Lab คืออะไร? การดำเนินงานของ Rocket Lab เป็นอย่างไร?

Rocket Labเป็นบริษัทอวกาศเชิงพาณิชย์ที่มีสำนักงานใหญ่ในสหรัฐอเมริกา และมีการดำเนินงานในนิวซีแลนด์ธุรกิจหลักของบริษัทเกี่ยวข้องกับบริการปล่อยจรวดและการผลิตระบบอวกาศ โดยทำหน้าที่เป็น "ผู้รับเหมาอวกาศส่วนตัว" อย่างแท้จริงบริษัทเริ่มแรกได้รับการยอมรับจากยานปล่อยขนาดเล็ก Electron ซึ่งส่วนใหญ่ให้บริการปล่อยจรวดที่รวดเร็วและยืดหยุ่นสำหรับดาวเทียมขนาดเล็ก

บริษัทออกแบบและผลิตจรวดขนาดเล็กและขนาดกลาง ยานอวกาศ และส่วนประกอบของยาน พร้อมด้วยซอฟต์แวร์และบริการที่เกี่ยวข้อง เพื่อสนับสนุนการพัฒนาเศรษฐกิจอวกาศ นอกจากนี้ยังให้บริการปล่อยจรวดที่เชื่อถือได้ การผลิตดาวเทียม บริการออกแบบยานอวกาศ ส่วนประกอบยานอวกาศ การผลิตยานอวกาศ และโซลูชันการจัดการยานอวกาศและการโคจรอื่น ๆ เพื่อให้การสำรวจอวกาศเข้าถึงได้ง่ายขึ้น

Neutronเป็นโครงการยุทธศาสตร์ที่สำคัญที่สุดของ Rocket Lab ซึ่งแตกต่างจาก Electron คือ Neutron มีเป้าหมายที่ตลาดเชิงพาณิชย์และการทหารที่มีมูลค่าสูงขึ้น โดยมุ่งเน้นการส่งดาวเทียมที่มีน้ำหนักมาก และแข่งขันโดยตรงกับ Falcon 9 ของ SpaceX

การพัฒนา Neutron อย่างค่อยเป็นค่อยไปยังเป็นสัญญาณบ่งชี้ว่าRocket Labกำลังเปลี่ยนผ่านจาก "บริษัทจรวดขนาดเล็ก" ไปสู่บริษัทแพลตฟอร์มอวกาศที่มีขีดความสามารถในการปล่อยจรวดที่ขยายขนาดได้ การเติบโตในอนาคตจะไม่ขึ้นอยู่กับจรวดเพียงลำเดียวอีกต่อไป แต่จะขึ้นอยู่กับความสำเร็จของ Neutron ในการบินครั้งแรกและการนำไปใช้ในเชิงพาณิชย์ในเวลาต่อมา

ผลการดำเนินงานของ Rocket Lab ในอดีตเป็นอย่างไร?

นับตั้งแต่Rocket Lab ควบรวมกิจการกับบริษัทจัดหาเพื่อการเข้าซื้อกิจการ (SPAC) Vector Acquisitionและการเสนอขายหุ้น IPO ในเวลาต่อมา,ราคาหุ้นของบริษัทผันผวนระหว่างปี 2020 ถึง 2023 โดยไม่แสดงการเติบโตที่สำคัญ

ปี | ผลการดำเนินงาน |

2025 | 122.32% |

2024 | 379.66% |

2023 | 42.89% |

2022 | -69.10% |

2021 | 19.22% |

2020 | 3.76% |

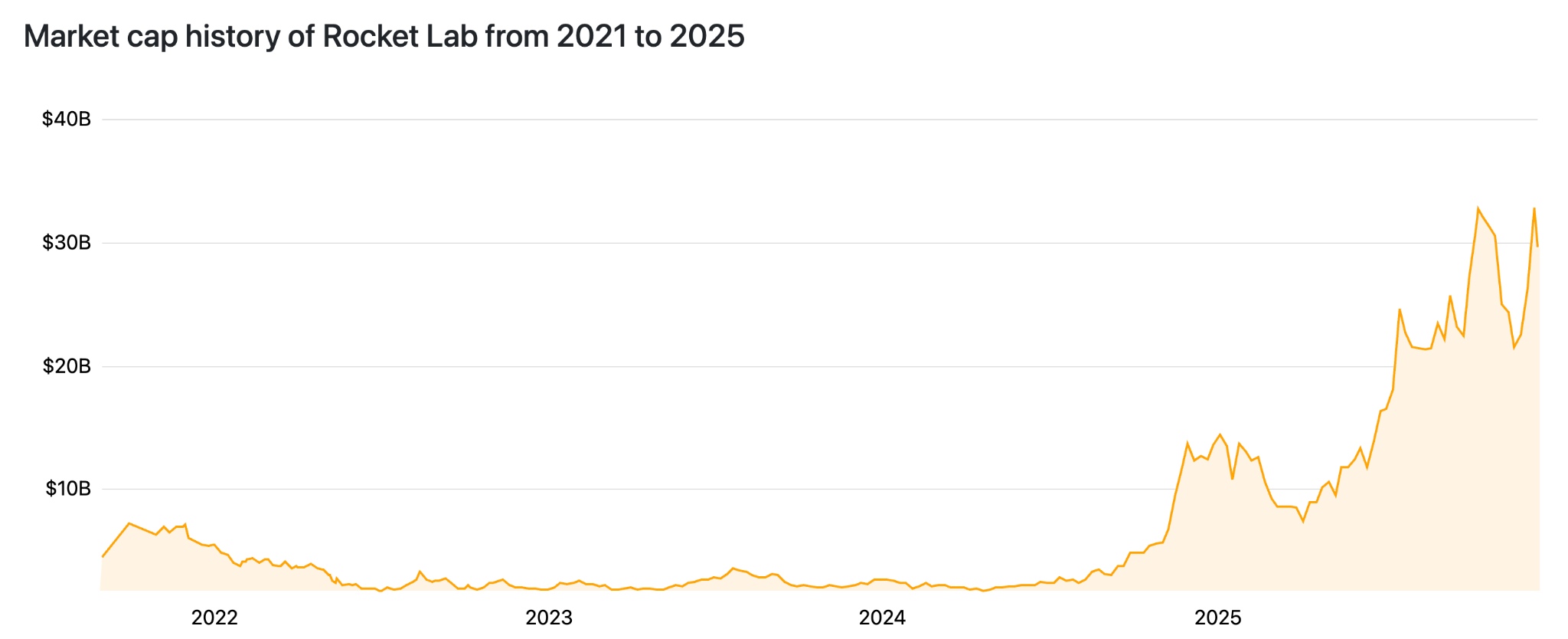

อย่างไรก็ตาม ตั้งแต่ต้นปี 2024 ราคาหุ้นของ Rocket Lab ได้พุ่งสูงขึ้น ทำสถิติสูงสุดที่ 73.97 ดอลลาร์ และผลักดันมูลค่าหลักทรัพย์ตามราคาตลาดให้สูงกว่า 3 หมื่นล้านดอลลาร์ชั่วขณะ

[แนวโน้มมูลค่าหลักทรัพย์ตามราคาตลาดของ Rocket Lab หลัง IPO, ที่มา: companiesmarketcap.com]

ผลการดำเนินงานนี้เหนือกว่าตลาดโดยรวมอย่างมีนัยสำคัญ สะท้อนถึงความคาดหวังเชิงบวกของตลาดต่อการขยายธุรกิจของบริษัท จากผู้ให้บริการปล่อยดาวเทียมขนาดเล็กสู่ภาคส่วนจรวดนำกลับมาใช้ใหม่ได้ขนาดกลาง

ทำไมราคาหุ้นของ Rocket Lab จึงพุ่งสูงขึ้น?

การที่ราคาหุ้นของ Rocket Labเพิ่มขึ้นอย่างมีนัยสำคัญในช่วงไม่กี่ปีที่ผ่านมา มีสาเหตุมาจากการปรับปรุงพื้นฐาน การดำเนินงานที่มีประสิทธิภาพ และโอกาสเชิงโครงสร้างภายในอุตสาหกรรมอวกาศ แม้ว่ามูลค่าบริษัทจะเข้าสู่ระดับที่สูงขึ้น แต่ความชัดเจนของคำสั่งซื้อและศักยภาพการเติบโตยังคงสนับสนุนความเชื่อมั่นของนักลงทุน

[แนวโน้มราคาหุ้น Rocket Lab ในอดีต, ที่มา: TradingView]

ผลประกอบการทางการเงินที่เร่งตัวขึ้นเป็นรากฐานของการเพิ่มขึ้นของราคาหุ้น Rocket Labรายได้เต็มปีในปี 2024 แตะ 436.2 ล้านดอลลาร์ เพิ่มขึ้น 78% เมื่อเทียบปีต่อปี โดยมีแรงขับเคลื่อนหลักมาจากการขยายธุรกิจระบบอวกาศและการมีส่วนร่วมที่แข็งแกร่งจากบริการปล่อยจรวด

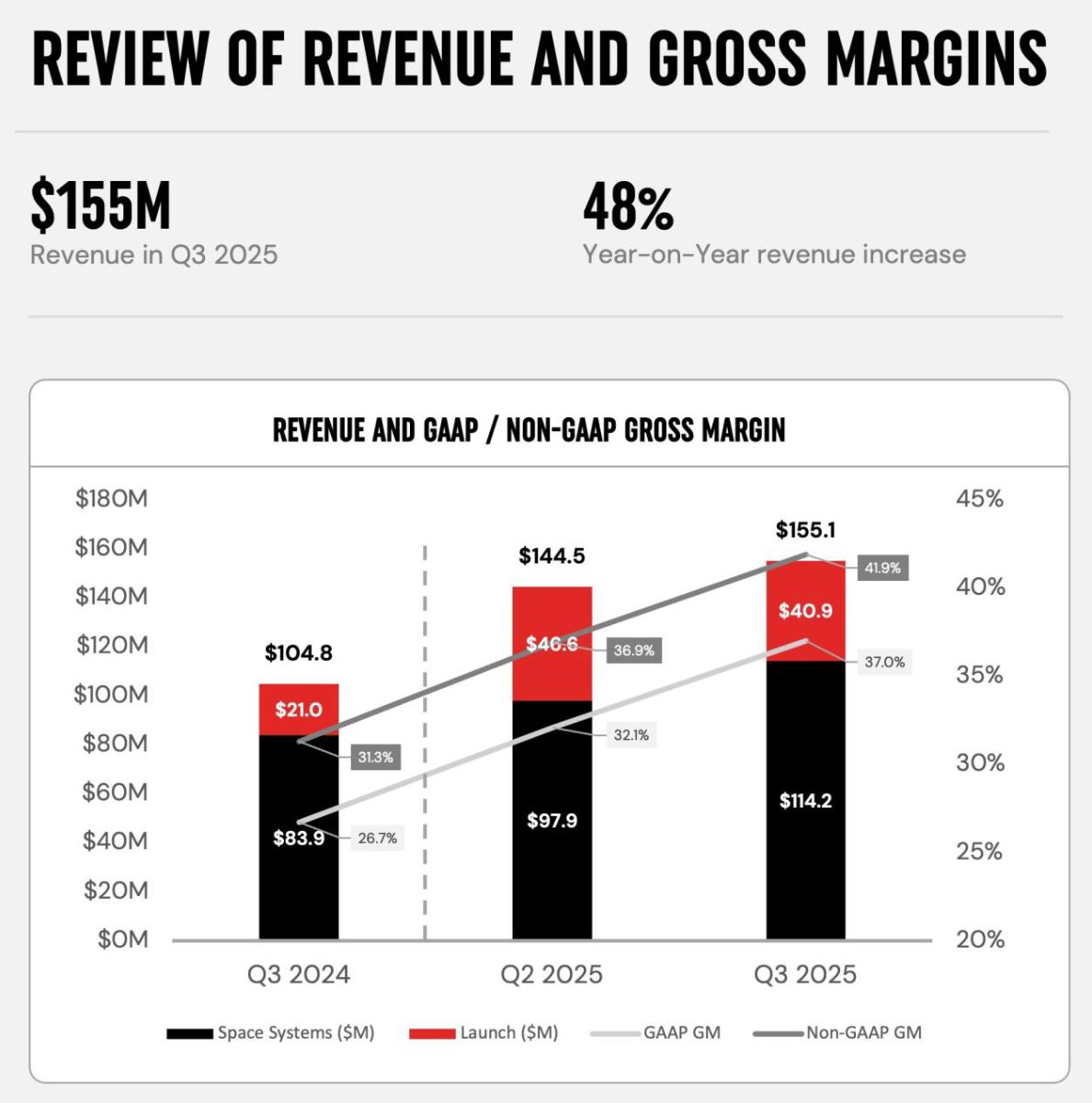

[รายได้ของ Rocket Labในไตรมาส 3 ปี 2025, ที่มา: investors.rocketlabcorp.com]

เมื่อเข้าสู่ปี 2025 แรงขับเคลื่อนนี้ยิ่งแข็งแกร่งขึ้น:รายได้ไตรมาสสามแตะ 155 ล้านดอลลาร์ เพิ่มขึ้น 48% เมื่อเทียบปีต่อปี โดยมีอัตรากำไรขั้นต้นดีขึ้นเป็น 37% ยอดคำสั่งซื้อคงค้างยังคงอยู่ที่ประมาณ 1.1 พันล้านดอลลาร์ โดยคาดว่ากว่าครึ่งจะเปลี่ยนเป็นรายได้ภายใน 12 เดือนข้างหน้า ยอดคำสั่งซื้อนี้ไม่เพียงแต่ให้ความชัดเจนด้านรายได้ที่สูง แต่ยังสะท้อนถึงอำนาจการกำหนดราคาที่เพิ่มขึ้นของบริษัท โดยราคาขายเฉลี่ยสำหรับการปล่อยจรวด Electron เพียงครั้งเดียวได้เพิ่มขึ้นเป็นประมาณ 8.4 ล้านดอลลาร์ ซึ่งเป็นการเพิ่มขึ้นอย่างมีนัยสำคัญจากช่วงก่อนหน้า

ในด้านการดำเนินงาน การปล่อยจรวด Electron ที่บ่อยครั้งและเชื่อถือได้เป็นปัจจัยสำคัญ ในปี 2024 บริษัทดำเนินการปล่อยจรวด 16 ครั้ง สร้างสถิติสูงสุดรายปี; ในปี 2025 ตัวเลขนี้เพิ่มขึ้นเป็น 20 ครั้ง โดยยังคงรักษาอัตราความสำเร็จที่สูงมาก เป็นรองเพียง SpaceX ในด้านความถี่ของการปล่อยจรวดในสหรัฐอเมริกา

การดำเนินงานที่มีความถี่สูงนี้ไม่เพียงแต่ตอกย้ำตำแหน่งผู้นำของ Rocket Lab ในตลาดการปล่อยดาวเทียมขนาดเล็กโดยเฉพาะ แต่ยังขับเคลื่อนการเติบโตของรายได้อย่างรวดเร็วในบริการปล่อยจรวดอีกด้วย ท่ามกลางความต้องการที่แข็งแกร่งสำหรับการติดตั้งกลุ่มดาวเทียมขนาดเล็ก (โดยเศรษฐกิจอวกาศทั่วโลกคาดว่าจะยังคงขยายตัว) ความสามารถในการตอบสนองและรูปแบบบริการเฉพาะของ Electron ได้กลายเป็นความสามารถหลักสำหรับทั้งลูกค้าเชิงพาณิชย์และภาครัฐ

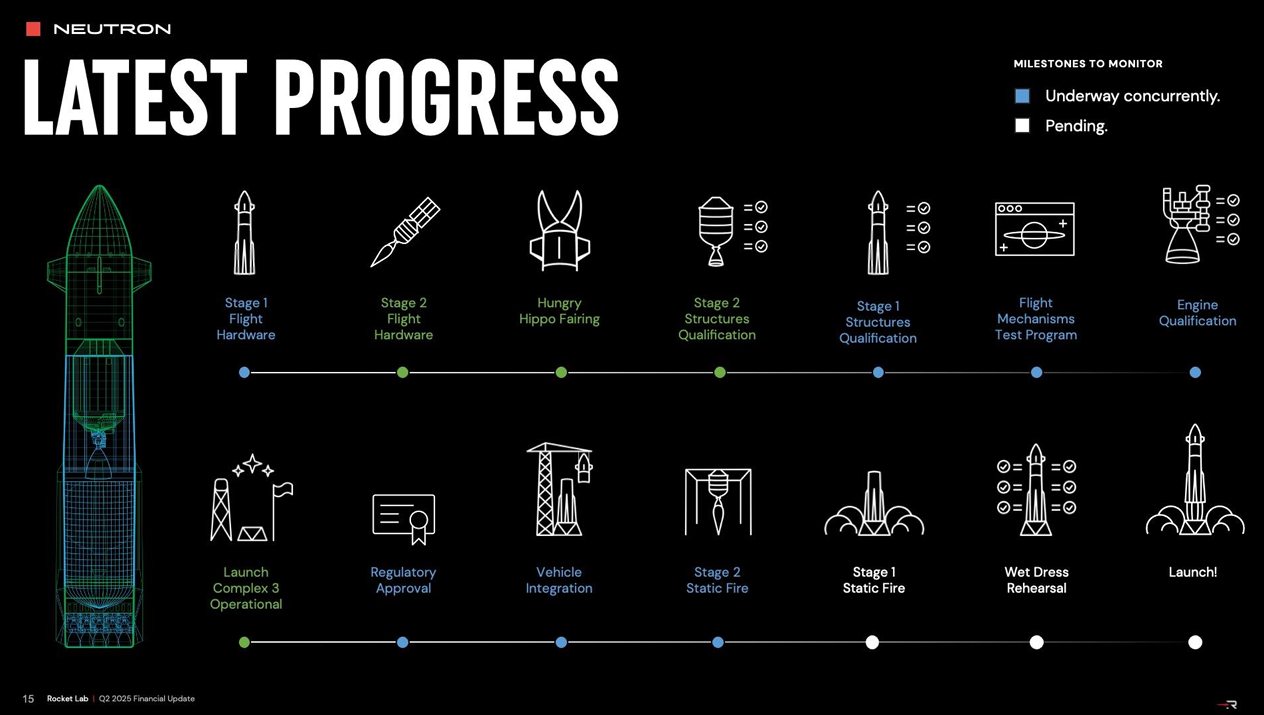

ในเชิงกลยุทธ์ที่สำคัญยิ่งขึ้น ความคืบหน้าอย่างต่อเนื่องในการพัฒนาจรวดขนส่งขนาดกลาง Neutron มีความสำคัญอย่างยิ่ง โครงการนี้มีเป้าหมายที่จะเติมเต็มช่องว่างอุปทานในตลาดการปล่อยจรวดบรรทุกขนาดกลาง ซึ่งเป็นการท้าทายผู้เล่นหลักที่มีอยู่ในปัจจุบันโดยตรง แม้ว่าการบินครั้งแรกจะถูกกำหนดใหม่เป็นปี 2026 แต่ความสำเร็จของเหตุการณ์สำคัญหลายอย่างในปี 2025 ได้ช่วยหนุนความเชื่อมั่นของตลาดอย่างมีนัยสำคัญ

เมื่อ Neutron เริ่มดำเนินการเชิงพาณิชย์ จะช่วยขยายตลาดเชิงพาณิชย์ของ Rocket Labและอาจเป็นจุดเปลี่ยนที่นำไปสู่การทำกำไร

สภาพแวดล้อมทางเศรษฐกิจมหภาคยังให้การสนับสนุนที่ดี โดยได้รับประโยชน์จากการติดตั้งกลุ่มดาวเทียม, ความต้องการด้านกลาโหม, และอุตสาหกรรมอวกาศเชิงพาณิชย์ที่กำลังเติบโต,ภาคอวกาศโดยรวมได้เห็นการประเมินมูลค่าใหม่ ซึ่งสร้างโอกาสทั่วทั้งภาคส่วน การประเมินมูลค่าที่พุ่งสูงขึ้นของ SpaceX (ตลาดคาดการณ์มูลค่า IPO ในปี 2026 ที่ 1.5 ล้านล้านดอลลาร์ โดยมีมูลค่าตลาดปัจจุบันอยู่ที่ประมาณ 8 แสนล้านดอลลาร์) ได้ผลักดันภาคอวกาศทั้งหมดให้สูงขึ้น และ Rocket Lab ในฐานะ "ทางเลือกที่ลงทุนได้ของ SpaceX" ได้รับประโยชน์อย่างชัดเจน

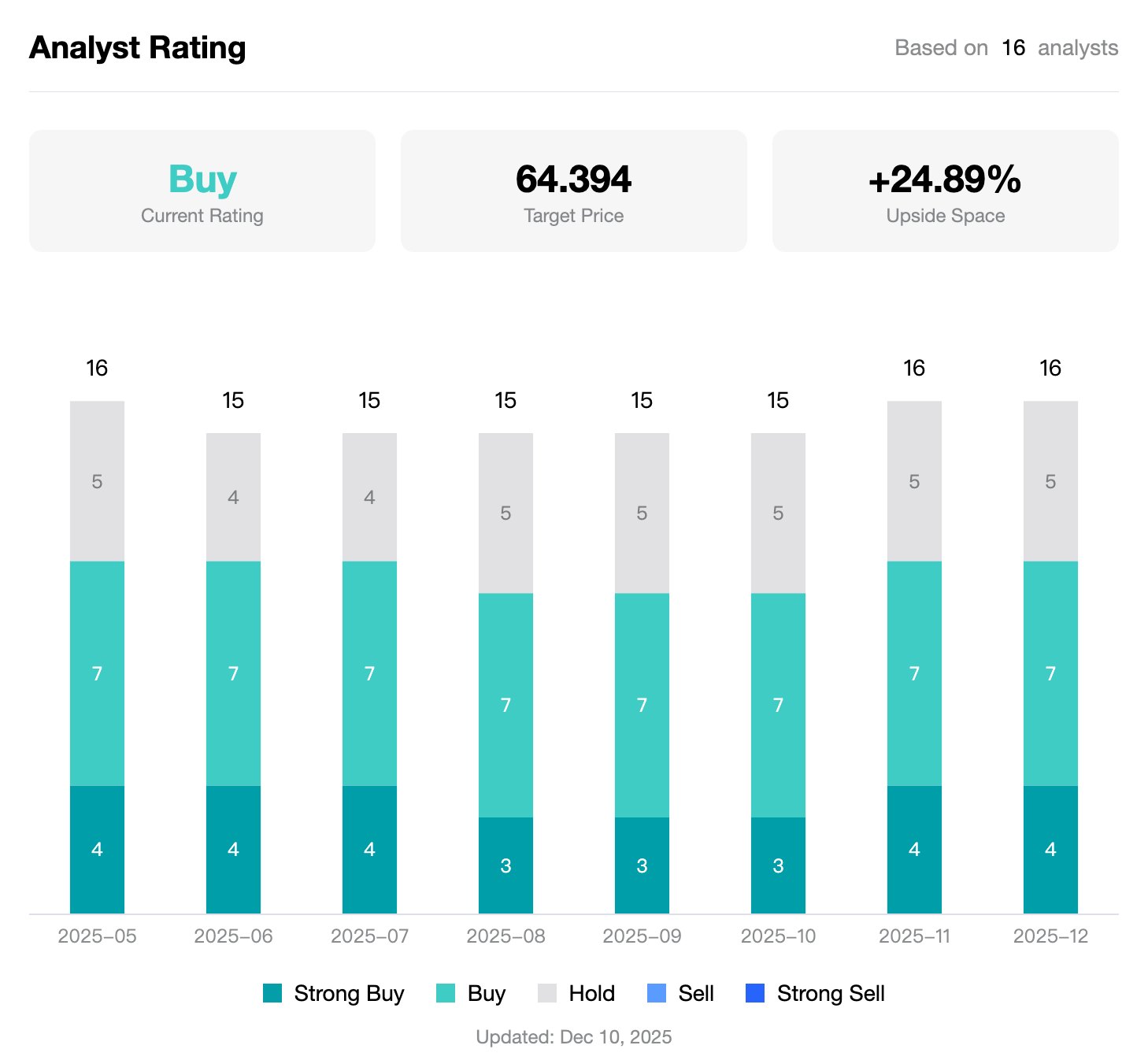

[นักวิเคราะห์ส่วนใหญ่ยังคงแนะนำให้ซื้อหุ้น Rocket Lab, ที่มา: TradingKey]

ในฐานะหนึ่งในไม่กี่หุ้นเติบโตในอุตสาหกรรมอวกาศที่ดำเนินธุรกิจหลักเพียงอย่างเดียวในตลาดสาธารณะ Rocket Lab ได้ดึงดูดกระแสเงินทุนจำนวนมาก นักวิเคราะห์วอลล์สตรีทยังคงให้คำแนะนำ "ซื้อ" เป็นเอกฉันท์

หุ้น Rocket Lab ยังน่าซื้ออยู่หรือไม่?

ก่อนอื่น เราขอแสดงความคิดเห็นว่า แม้ราคาหุ้นของ Rocket Lab จะพุ่งสูงขึ้นกว่า 400% จากระดับต่ำสุดในช่วงต้นปี 2024 โดยมีมูลค่าหลักทรัพย์ตามราคาตลาดใกล้ 3 หมื่นล้านดอลลาร์ เราเชื่อว่าหุ้นดังกล่าวยังคงมีมูลค่าในการเก็งกำไรที่แข็งแกร่ง

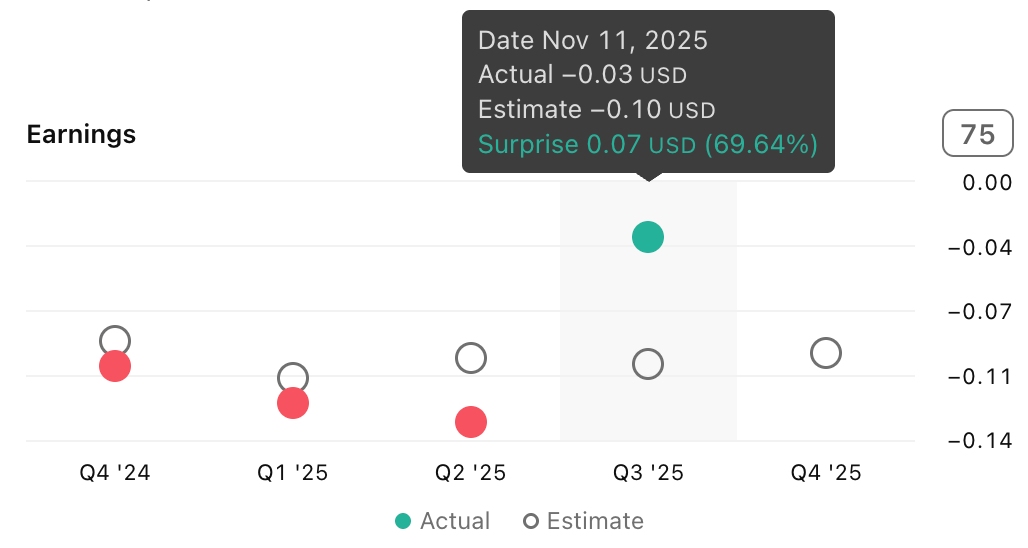

[ผลประกอบการ Rocket Lab ที่เหนือความคาดหมาย, ที่มา: TradingView]

ปัจจัยพื้นฐานด้านผลประกอบการของ Rocket Labที่เกินความคาดหมายของตลาด ประกอบกับศักยภาพมหาศาลของ Neutron ยังคงมอบส่วนพรีเมียมที่สูงเกินคาดให้กับบริษัท

ภายใต้แนวทางการดำเนินนโยบายในปัจจุบัน เราเชื่อว่าส่วนพรีเมียมนี้จะยังคงอยู่ต่อไปในระยะสั้น อย่างไรก็ตาม การที่ส่วนพรีเมียมนี้จะสามารถคงอยู่ได้หรือไม่นั้นจะขึ้นอยู่กับทิศทางนโยบายระดับภูมิภาค และข้อมูลผลประกอบการในอนาคตจะสามารถสร้างความประทับใจให้กับนักลงทุนได้อีกครั้งหรือไม่

Rocket Labปัจจุบันยังไม่มีกำไร (โดยมีผลขาดทุนสุทธิประมาณ 190 ล้านดอลลาร์สำหรับเต็มปีในปี 2025) ทำให้ไม่สามารถใช้อัตราส่วน P/E แบบดั้งเดิมได้ ตรรกะการประเมินมูลค่าสำหรับบริษัทอวกาศเชิงพาณิชย์ที่มีการเติบโตสูงจะขึ้นอยู่กับศักยภาพการทำกำไรในอนาคตมากกว่าการทำกำไรในปัจจุบัน

จากประมาณการ EPS ในปัจจุบันอัตราส่วน Forward P/E ของบริษัทคาดว่าจะอยู่ที่ประมาณ 150-160 เท่า แม้ระดับการประเมินมูลค่านี้จะดูสูง แต่เมื่อเทียบกับคู่แข่งที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์อย่างSpaceX(อิงจากมูลค่าที่ลือกันว่า 8 แสนล้านดอลลาร์ และประมาณการรายได้ปี 2025 ที่ 1.5 หมื่นล้านดอลลาร์ ซึ่งหมายถึงอัตราส่วน P/S ใกล้ 60 เท่า และ Forward P/E เกิน 250 เท่า),Rocket Lab,ในฐานะหนึ่งในบริษัทมหาชนไม่กี่แห่งที่ดำเนินธุรกิจหลักเพียงอย่างเดียว และสามารถแข่งขันโดยตรงกับ SpaceX ในภาคการปล่อยจรวดขนาดเล็กถึงขนาดกลางได้ ยังคงมีการประเมินมูลค่าที่ต่ำกว่าอย่างมีนัยสำคัญ เมื่อจรวดขนส่งขนาดกลาง Neutronค่อยๆ เข้าสู่เชิงพาณิชย์ ส่วนต่างของ P/E นี้คาดว่าจะแคบลงอีก และตลาดอาจกำหนดส่วนพรีเมียมการเติบโตที่สูงขึ้น

โดยรวมแล้ว,ผลการดำเนินงานของหุ้น Rocket Labมีรากฐานมาจากรายได้ที่เร่งตัวขึ้น, ความถี่ในการปล่อยจรวดที่เพิ่มขึ้น, และความคืบหน้าโดยรวมของกลยุทธ์ Neutronแม้ว่าอัตราส่วนราคาต่อยอดขาย (P/S) ในปัจจุบันจะสูงขึ้น, และการเลื่อนการบินครั้งแรกของ Neutronนำมาซึ่งความไม่แน่นอน แต่ยอดคำสั่งซื้อคงค้างและเส้นทางการเติบโตที่สูงก็เป็นปัจจัยสนับสนุนการประเมินมูลค่าของบริษัท

ในอนาคต จุดเน้นจะอยู่ที่การดำเนินการบินครั้งแรกของ Neutron ในปี 2026 และการได้รับสัญญาขนาดใหญ่เพิ่มเติม หากสิ่งเหล่านี้ดำเนินไปอย่างราบรื่น บริษัทก็พร้อมที่จะเสริมสร้างตำแหน่งทางการแข่งขันในภาคการปล่อยจรวดขนส่งขนาดกลางให้แข็งแกร่งยิ่งขึ้น

สำหรับนักลงทุนระยะยาว หุ้นตัวนี้ยังคงเป็นหุ้นหลักในภาคอวกาศที่มีค่า Beta สูงและมีลักษณะการเติบโต แต่จำเป็นต้องให้ความสำคัญอย่างใกล้ชิดกับความสำเร็จด้านการดำเนินงานและการเปลี่ยนแปลงสภาพคล่องในเศรษฐกิจมหภาค

บทความแนะนำ