El Banco Central Europeo se dispone a mantener las tasas de interés mientras los mercados evalúan las perspectivas de futuras subidas

- Se espera que el Banco Central Europeo mantenga su política actual de tasas de interés.

- Los mercados se centrarán en señales sobre una posible subida de tasas tan pronto como en junio.

- El shock energético debido a la guerra en Oriente Medio está alimentando los riesgos inflacionarios mientras pesa sobre el crecimiento.

El Banco Central Europeo (BCE) tiene previsto anunciar su decisión de política monetaria el jueves, tras su reunión de abril. Se espera ampliamente que la institución con sede en Fráncfort mantenga sin cambios sus tasas de interés clave, dejando la facilidad de depósito en 2%, un nivel considerado ampliamente neutral. Las comunicaciones recientes de los responsables de política, incluida la presidenta del BCE, Christine Lagarde, sugieren que el Consejo de Gobierno prefiere esperar a tener más datos antes de actuar, especialmente dada la alta incertidumbre en torno a la guerra en Oriente Medio y su impacto en los precios de la energía.

Christine Lagarde tiene previsto ofrecer una conferencia de prensa tras la decisión, que será minuciosamente analizada en busca de pistas sobre la perspectiva de la política. Es probable que las preguntas se centren en la persistencia del shock energético, el riesgo de efectos de segunda ronda sobre la inflación y las crecientes señales de desaceleración de la actividad económica en la Eurozona. Se espera que el banco central reitere su enfoque dependiente de los datos y reunión a reunión, manteniendo abiertas todas las opciones.

¿Qué esperar de la decisión sobre las tasas de interés del BCE?

El BCE se enfrenta a un trasfondo macroeconómico cada vez más complejo caracterizado por un shock estanflacionario. Por un lado, el aumento de los precios de la energía vinculado a tensiones geopolíticas está elevando la inflación general. Por otro lado, la inflación subyacente se mantiene más contenida, mientras que indicadores adelantados, como las encuestas del Índice de Gerentes de Compras (PMI), señalan un deterioro en la actividad económica, especialmente en el sector servicios, que cayó a 47.4 en abril.

Es probable que el banco central mantenga las tasas sin cambios mientras espera mayor claridad, pero el riesgo de una subida en junio está aumentando, señalan varios analistas, especialmente si persisten las interrupciones en el suministro energético. Deutsche Bank destaca que los responsables de política están lidiando con una "doble incertidumbre" relacionada tanto con la evolución del conflicto en Oriente Medio como con la transmisión de los mayores precios de la energía a una inflación más amplia.

Los datos económicos recientes ilustran este dilema. La inflación general ha aumentado debido a los costos energéticos, mientras que la inflación subyacente ha disminuido ligeramente, lo que sugiere efectos inmediatos limitados. Sin embargo, las cifras de las encuestas indican un aumento de los costos de insumos y precios de venta, apuntando a posibles efectos de segunda ronda. Al mismo tiempo, los indicadores de crecimiento se han debilitado, con los PMI entrando en territorio de contracción y la confianza del consumidor deteriorándose.

En este contexto, se espera que el BCE mantenga su "función de reacción graduada", que va desde ignorar shocks temporales hasta implementar un endurecimiento medido o más enérgico si la inflación resulta persistente. La mayoría de los analistas consideran que abril es demasiado pronto para actuar, pero el banco central probablemente conservará un sesgo de línea dura para mantener ancladas las expectativas de inflación.

La comunicación será por tanto clave. Se espera que los responsables de política enfatizen la incertidumbre elevada, reafirmen su compromiso con la estabilidad de precios y subrayen la opcionalidad de la política. Como señalan varias instituciones, es probable que el BCE adopte una "posición de línea dura pero de espera", señalando disposición para actuar sin comprometerse previamente a un camino específico.

¿Cómo podría impactar la reunión del BCE al EUR/USD?

Antes del anuncio, los mercados están descontando en gran medida una postura cautelosa del BCE pero mantienen expectativas de endurecimiento de la política más adelante este año.

A corto plazo, el impacto del banco central en el par podría ser limitado a menos que entregue una sorpresa significativa. Un tono claramente de línea dura, reforzando las expectativas de una subida de tasas en junio, podría apoyar al Euro (EUR) al impulsar los diferenciales de tasas a corto plazo a su favor. Por el contrario, una postura más cautelosa o una comunicación moderada podría pesar sobre la moneda común, especialmente si las preocupaciones sobre el crecimiento dominan la narrativa.

La valoración del mercado actualmente refleja expectativas de alrededor de dos subidas de tasas este año. Se descuentan aproximadamente 65 puntos básicos de endurecimiento acumulado para fin de año, con un primer movimiento probable en junio, según Danske Bank, mientras que ING señala que los mercados permanecen firmemente anclados en un escenario de inicio en junio a pesar de la postura cautelosa del BCE. Por lo tanto, la clave para los operadores será qué tan fuerte la presidenta Lagarde señale la probabilidad de tal movimiento. Cualquier indicio de que se están acumulando efectos de segunda ronda en la inflación podría fortalecer el caso para el endurecimiento y brindar soporte al Euro.

Sin embargo, los factores externos siguen siendo cruciales. Los precios del petróleo, los desarrollos geopolíticos y el apetito global por el riesgo continúan desempeñando un papel dominante en la dinámica del EUR/USD. Como resultado, a menos que el BCE cambie significativamente las expectativas del mercado, el par podría seguir siendo impulsado principalmente por fuerzas macroeconómicas más amplias que por la decisión de política en sí.

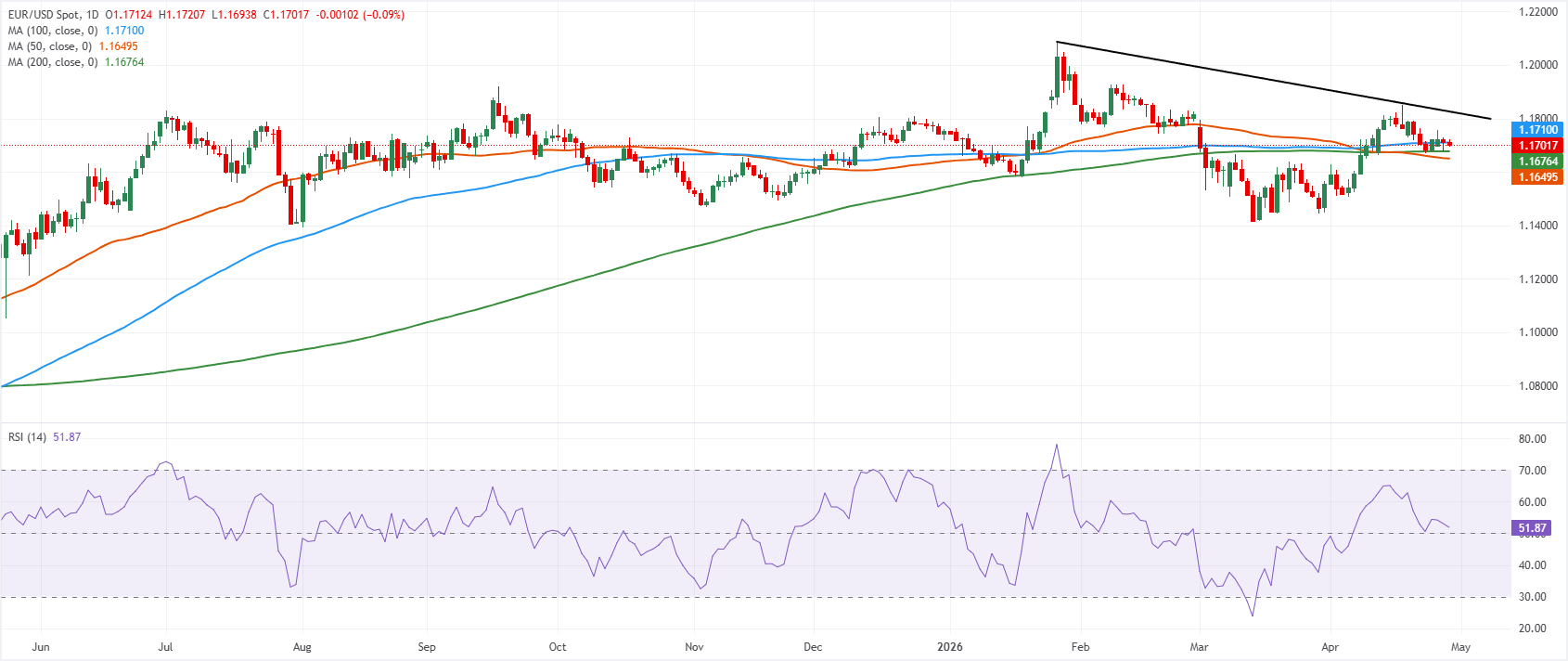

Desde principios de junio de 2025, el par EUR/USD ha estado cotizando dentro de un amplio rango horizontal, sin una tendencia clara. En el gráfico diario, el par se sitúa justo por debajo de la media móvil simple (SMA) de 100 días en 1.1710, mientras se mantiene por encima de la SMA de 200 días en 1.1676 y la SMA de 50 días en 1.1650, dejando el tono a corto plazo ampliamente neutral con un sesgo constructivo leve mientras estas medias subyacentes se mantengan. El Índice de Fuerza Relativa (RSI) ha retrocedido hacia los bajos 50, insinuando un debilitamiento del impulso alcista tras la recuperación reciente, pero sin señalar aún condiciones de sobrecompra o sobreventa.

En la parte superior, la resistencia inmediata surge en la SMA de 100 días alrededor de 1.1710, con un techo más significativo alineado con la línea de resistencia descendente cerca de 1.1823, donde se pondría a prueba la estructura correctiva más amplia. A la baja, el soporte inicial se observa alrededor de la SMA de 200 días en 1.1676, seguido de la SMA de 50 días cerca de 1.1650, donde una ruptura probablemente expondría un retroceso más profundo y socavaría el sesgo alcista leve actual.

Bancos centrales - Preguntas Frecuentes

Los bancos centrales tienen un mandato clave que consiste en garantizar la estabilidad de los precios en un país o región. Las economías se enfrentan constantemente a la inflación o la deflación cuando los precios de determinados bienes y servicios fluctúan. Una subida constante de los precios de los mismos bienes significa inflación, una bajada constante de los precios de los mismos bienes significa deflación. Es tarea del banco central mantener la demanda en línea ajustando su tasa de interés. Para los bancos centrales más grandes, como la Reserva Federal de EE.UU. (Fed), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE), el mandato es mantener la inflación cerca del 2%.

Un banco central dispone de una herramienta importante para subir o bajar la inflación: modificar su tipo de interés de referencia. En momentos precomunicados, el banco central emitirá un comunicado con su tasa de interés de referencia y dará razones adicionales de por qué la mantiene o la modifica (la recorta o la sube). Los bancos locales ajustarán sus tasas de ahorro y préstamo en consecuencia, lo que a su vez dificultará o facilitará que los ciudadanos obtengan ganancias de sus ahorros o que las compañías pidan préstamos e inviertan en sus negocios. Cuando el banco central sube sustancialmente las tasas de interés, se habla de endurecimiento monetario. Cuando reduce su tasa de referencia, se denomina relajación monetaria.

Un banco central suele ser políticamente independiente. Los miembros del consejo de política del banco central pasan por una serie de paneles y audiencias antes de ser nombrados para un puesto en el consejo de política. Cada miembro de ese consejo suele tener una convicción determinada sobre cómo debe controlar el banco central la inflación y la consiguiente política monetaria. Los miembros que desean una política monetaria muy flexible, con tipos bajos y préstamos baratos, para impulsar sustancialmente la economía, al tiempo que se conforman con una inflación ligeramente superior al 2%, se denominan "palomas". Los miembros que prefieren tipos más altos para recompensar el ahorro y quieren controlar la inflación en todo momento se denominan "halcones" y no descansarán hasta que la inflación se sitúe en el 2% o justo por debajo.

Normalmente, hay un presidente que dirige cada reunión, tiene que crear un consenso entre los halcones o las palomas y tiene la última palabra cuando hay que dividir los votos para evitar un empate a 50 sobre si debe ajustarse la política actual. El presidente pronunciará discursos, que a menudo pueden seguirse en directo, en los que comunicará la postura y las perspectivas monetarias actuales. Un banco central intentará impulsar su política monetaria sin provocar violentas oscilaciones de las tasas, las acciones o su divisa. Todos los miembros del banco central canalizarán su postura hacia los mercados antes de una reunión de política monetaria. Unos días antes de que se celebre una reunión de política monetaria y hasta que se haya comunicado la nueva política, los miembros tienen prohibido hablar públicamente. Es lo que se denomina periodo de silencio.

Indicador económico

Tasa del BCE en la Facilidad de Depósito

Una de las tres tasas de interés clave del Banco Central Europeo (BCE), la tasa de la facilidad de depósito, es la tasa a la que los bancos ganan intereses cuando depositan fondos en el BCE. Es anunciada por el Banco Central Europeo en cada una de sus ocho reuniones anuales programadas.

Leer más.Próxima publicación: jue abr 30, 2026 12:15

Frecuencia: Irregular

Estimado: 2%

Previo: 2%

Fuente: European Central Bank

Artículos Recomendados