Los futuros del Dow Jones Industrial Average caen mientras el IPC alcanza 3.8%, se avecina viaje a China

- El IPC general se situó en 3.8% interanual en abril, la cifra anual más alta desde mayo de 2023 y por encima del consenso del 3.7%.

- El IPC subyacente también superó las expectativas, aumentando a 2.8% interanual y 0.4% intermensual, lo que indica una presión de precios más amplia más allá de la gasolina.

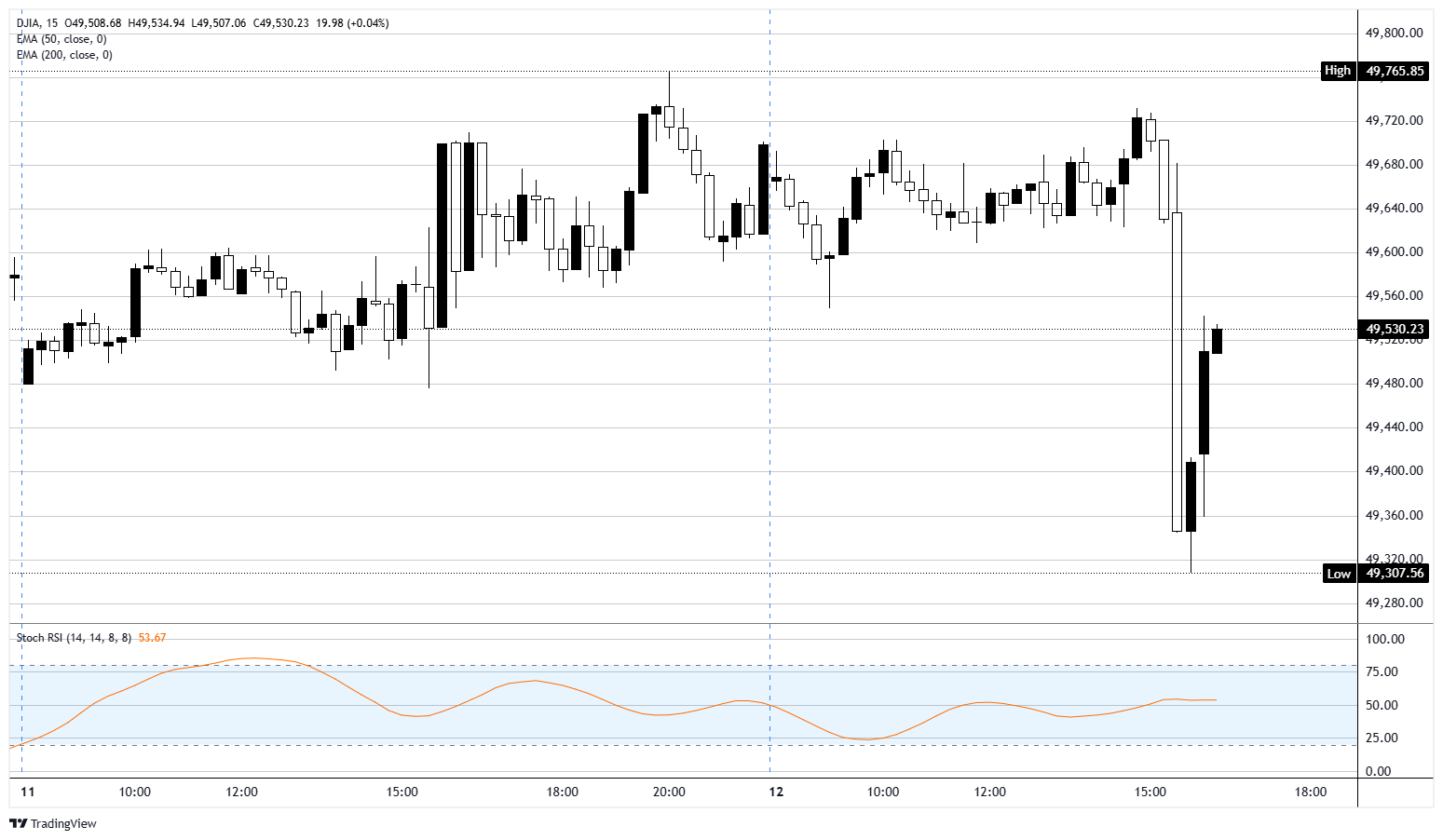

- Los futuros del DJIA cayeron desde cerca de 49.800 hasta por debajo de 49.400 en los minutos posteriores a la publicación antes de estabilizarse por encima de 49.500.

- Los mercados ahora descuentan casi cero recortes de tasas de la Fed en 2026, con el primer movimiento pospuesto hacia 2027.

Durante la noche y premercado

Los futuros del Promedio Industrial Dow Jones (DJIA) se mantuvieron en un rango estrecho entre 49.600 y 49.700 durante la sesión nocturna, con poco apetito por tomar una posición antes del Índice de Precios al Consumidor (IPC) de abril. Esa calma se rompió a las 12:30 GMT, cuando el informe fue más alto de lo esperado y envió los futuros aproximadamente 400 puntos a la baja en una sola vela de 15 minutos. Desde entonces, el contrato ha recuperado cerca de la mitad del movimiento, cotizando nuevamente por encima de 49.500, pero la narrativa de recortes de tasas que impulsó el primer trimestre recibió otro golpe.

Inflación persistente, núcleo aún más persistente

El IPC general subió un 0.6% intermensual en abril, igualando el consenso, mientras que la cifra interanual saltó a 3.8% desde 3.3% en marzo, la lectura más alta desde mayo de 2023. La Oficina de Estadísticas Laborales (BLS) atribuyó más del 40% del aumento mensual al índice de energía, que a su vez subió un 3.8% intermensual. La gasolina ahora se encuentra cerca de un 30% por encima de los niveles del año anterior, una lectura directa del impacto de la guerra en Irán sobre el suministro de petróleo y la interrupción en el Estrecho de Ormuz. El IPC subyacente, que excluye alimentos y energía, subió un 0.4% intermensual y un 2.8% interanual, ambos por encima del pronóstico. Esa última cifra es la que importa: el choque energético se está filtrando a los precios más amplios de bienes y servicios en lugar de mantenerse contenido en la bomba.

Esperanzas de recortes de tasas borradas

Antes de la publicación, los operadores ya habían reducido sus apuestas de relajación. Los datos completaron la tarea. La herramienta FedWatch del CME Group ahora muestra una probabilidad cercana a cero de un recorte de la Reserva Federal (Fed) en cualquier momento de 2026, con el primer movimiento desplazándose hacia la segunda mitad de 2027 según Bank of America y otras principales voces del lado vendedor. Goolsbee de la Fed, programado para las 13:00 GMT, está marcado como halcón en el calendario económico, lo que solo reforzaría el mensaje. El Comité Federal de Mercado Abierto (FOMC) tiene poco margen para recortar mientras la gasolina se mantenga en 28% interanual y la inflación subyacente se reacomode al alza, incluso con señales de desaceleración en los bordes del crecimiento.

Presión en la cadena de suministro el miércoles y jueves

El Índice de Precios al Productor (IPP) se publica el miércoles a las 12:30 GMT, con la cifra general interanual esperada en 4.9% desde 4.0% y el IPP subyacente previsto en 4.3% desde 3.8%. Un IPP alto junto con un IPC alto extendería el retroceso en la desinflación hacia la cadena de suministro y dejaría a la Fed con aún menos margen para recortar. El jueves se publican las ventas minoristas de abril, donde el consenso está en 0.5% intermensual frente al 1.7% previo. Cabe destacar: las ventas minoristas se reportan en términos nominales, no ajustados por inflación. Con un IPC general de 0.6% intermensual, una cifra nominal de ventas minoristas del 0.5% en realidad significa que el gasto real del consumidor se contrajo en abril. Espere muchos titulares de "consumidor se mantiene firme" que se evaporarán silenciosamente una vez deflactados por el propio IPC.

Trump llega a Pekín con bajas expectativas

Sumando a la carga macroeconómica, Trump llega a Pekín el miércoles por la noche para una visita de estado con Xi Jinping, con reuniones formales el jueves y viernes. Irán está firmemente en la agenda. Con el Estrecho de Ormuz aún bloqueado y el alto el fuego ampliamente descrito como frágil, la administración busca presionar a China sobre sus compras de petróleo iraní. Espere el habitual despliegue, un pedido de soja, posiblemente un acuerdo con Boeing y reiteraciones corteses de posiciones existentes. Los mercados no están valorando mucho de la visita, y eso probablemente refleja la realidad. China sigue siendo el mayor cliente de petróleo de Irán y se ha negado a reconocer las sanciones estadounidenses sobre el crudo iraní, por lo que el caso optimista de una presión significativa es débil. Para los alcistas del DJIA que esperan que la visita sea un interruptor en la historia de Irán, el listón está bajo por una razón.

Gráfico de 15 minutos del Dow Jones

Futuros - Preguntas Frecuentes

El mercado de futuros es una subasta bursátil en la que los participantes compran y venden contratos de un activo subyacente a una fecha y precio futuros predeterminados. El precio se acuerda hoy y se deriva del activo subyacente. Los contratos de futuros pueden basarse en una amplia gama de activos, siendo las materias primas uno de los más populares, aunque las divisas y los índices también son activos subyacentes comunes. Los precios de los futuros dependen de su activo subyacente y sirven como mecanismo para que las empresas, las instituciones y los operadores con grandes posiciones gestionen los riesgos mediante la cobertura.

Los futuros se pueden negociar de diversas maneras. Las más comunes son a través de una bolsa regulada o mediante Contratos por Diferencia (CFD). En el primer caso, la liquidez es alta y la fijación de precios es más transparente, ya que el bróker actúa únicamente como intermediario entre el inversor y el mercado. Sin embargo, generalmente requiere mayor capital. Las principales bolsas de futuros son la Bolsa Mercantil de Chicago (CME) y la Bolsa Mercantil de Nueva York (NYME). En cuanto a los CFD, estos requieren menos capital y, por lo tanto, ofrecen mayor flexibilidad, pero a costa de una menor transparencia.

El índice E-mini S&P 500, el petróleo crudo (Brent, WTI), el gas natural, el Oro, la Plata, el cobre y las materias primas agrícolas como los cereales se encuentran entre los contratos más negociados. Estos ofrecen una alta liquidez y son seguidos de cerca por operadores de todo el mundo. El volumen del mercado de futuros supera sistemáticamente al del mercado al contado, a menudo de forma significativa. Este predominio se debe al apalancamiento, la cobertura y la mayor liquidez de las bolsas.

Sí. Los indicadores futuros, en particular los futuros de índices bursátiles como los del S&P 500 o el Nasdaq, se consideran indicadores clave del sentimiento del mercado, ya que reflejan las expectativas de los inversores sobre el precio de apertura de la próxima sesión. Cuando los futuros de renta variable caen, es señal de aversión al riesgo, lo que indica un sentimiento bajista en el mercado. Por el contrario, una subida en los futuros de renta variable sugiere que los mercados están dispuestos a asumir riesgos.

A medida que un contrato de futuros se acerca a su fecha de vencimiento, el precio de los futuros converge con el precio al contado, llegando a ser casi idéntico al vencimiento. Sin embargo, los precios pueden divergir significativamente antes de que finalice el contrato. Un mercado se encuentra en contango cuando los precios de los futuros son superiores a los precios al contado, mientras que la situación inversa se denomina backwardation (cuando los precios actuales son superiores a los precios de los futuros). En el caso de las materias primas, el estado normal del mercado es el contango, ya que mantener el activo a lo largo del tiempo conlleva costes como los de almacenamiento o los de seguro. Cuando los mercados pasan de contango a backwardation —o viceversa—, esto indica un cambio de tendencia: un cambio de contango a backwardation se interpreta como una señal alcista, mientras que pasar de backwardation a contango se considera generalmente una señal bajista.

Artículos Recomendados