El Promedio Industrial Dow Jones avanza ligeramente antes de las ganancias clave de Nvidia

- El Dow gana 122 puntos mientras Wall Street se posiciona antes de los resultados fiscales del Q4 de Nvidia tras el cierre.

- Las acciones de software extienden el rebote del martes a medida que disminuyen los temores de disrupción por IA.

- PayPal se dispara por segundo día tras informes de que Stripe está considerando una adquisición.

- El oro retrocede de máximos históricos, cayendo por debajo de los 5.200$ por onza.

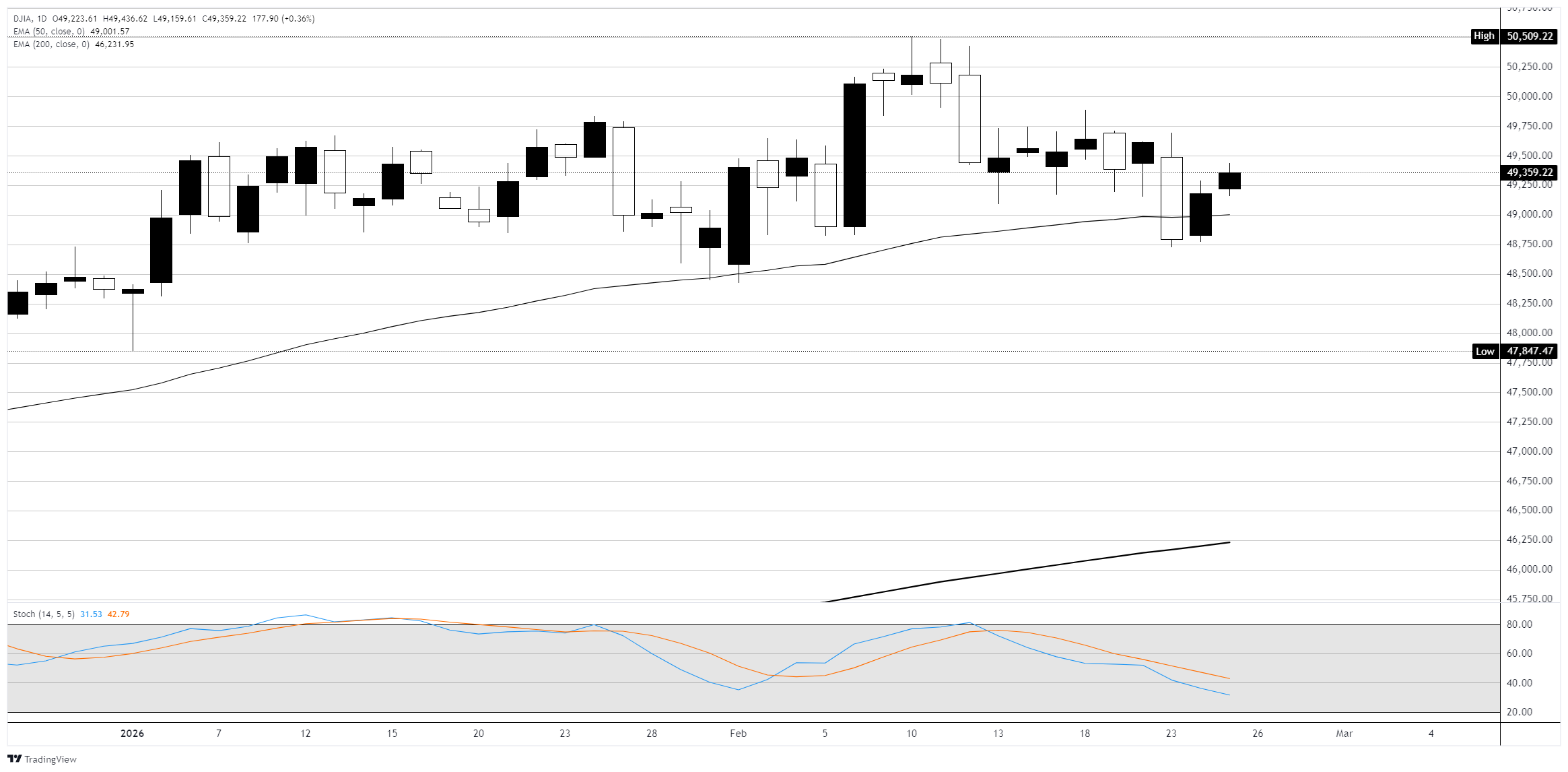

El Promedio Industrial Dow Jones (DJIA) subió alrededor de 200 puntos, o un 0,4%, acercándose a la región de 49.400 el miércoles, mientras los mercados de renta variable cotizaban con un tono cautelosamente alcista antes del muy esperado informe de ganancias del cuarto trimestre fiscal de Nvidia tras el cierre. El S&P 500 ganó un 0,54% hasta alrededor de 6.927, mientras que el Nasdaq Composite añadió aproximadamente un 1%, liderado por la continua fortaleza en nombres de semiconductores y software. Los tres principales índices se basaron en el rebote del martes tras la fuerte venta del lunes, aunque el volumen y la convicción fueron moderados, con los operadores reacios a realizar grandes apuestas direccionales antes de los resultados del referente de IA.

Todos los ojos en Nvidia mientras el ciclo de gasto en IA enfrenta su mayor prueba

Nvidia (NVDA) fue el punto focal indiscutible de la sesión, con el fabricante de chips listo para informar los resultados del cuarto trimestre fiscal de 2026 tras el cierre. El consenso de Wall Street anticipaba ganancias por acción de 1,53$ sobre ingresos de 65.700 millones$, ambos representando un crecimiento interanual de aproximadamente 68-72%. Se espera que los resultados proporcionen la lectura más clara hasta ahora sobre la demanda de la arquitectura Blackwell de Nvidia y la sostenibilidad del ciclo de gasto de capital en IA de los hiperescaladores, después de que Meta (META), Alphabet (GOOGL) y Amazon (AMZN) guiaran colectivamente más de 500.000 millones$ en gastos de capital para 2026. Las acciones de Nvidia se movieron aproximadamente un 1% al alza durante la sesión a medida que las acciones de chips se fortalecieron en general, con Advanced Micro Devices (AMD) extendiendo el aumento del 9% del martes tras su acuerdo de GPU de 6 gigavatios a varios años con Meta. Los operadores de Polymarket valoraron en un 94,5% la probabilidad de un superávit en las ganancias antes de la publicación.

El software se recupera a medida que se desvanece el pánico por la disrupción de IA

El sector del software continuó recuperando pérdidas de la brutal venta del lunes, que vio al ETF del Sector de Software Expandido de iShares (IGV) caer casi un 5% por temores de que las herramientas de codificación impulsadas por IA pudieran socavar los modelos de negocio tradicionales. Salesforce (CRM) sumó a la ganancia del 4,7% del martes, mientras que ServiceNow (NOW) y nombres de ciberseguridad como Zscaler (ZS) y CrowdStrike (CRWD) también avanzaron. International Business Machines (IBM) subió un 2,5%, liderando las ganancias del Dow y recuperándose de la caída del 13% del lunes —su peor día desde 2000— que fue provocada por el anuncio del Claude Code de Anthropic. El analista de Jefferies, Brent Thill, dijo que el negocio de mainframes de IBM es más resistente de lo que el mercado le otorgó crédito. Microsoft (MSFT) ganó un 2,2%, con Jim Lebenthal de Cerity Partners señalando que la acción se cotiza a un múltiplo atractivo en los bajos 20 tras caer casi un 20% en 2026.

PayPal se dispara por informes de adquisición de Stripe

PayPal (PYPL) continuó su vertiginoso rally de dos días, subiendo un 13% acumulativo tras informes de Bloomberg de que el gigante de pagos privado Stripe está considerando una adquisición de toda o parte de la compañía. El informe siguió a la noticia inicial del lunes de que PayPal había atraído interés no solicitado de múltiples compradores potenciales, incluidos bancos. La capitalización de mercado de PayPal se situó alrededor de 43.000 millones$ al cierre del martes en 47,02$, una fracción de la valoración privada recientemente divulgada de 159.000 millones$ de Stripe. Ambas compañías han declinado comentar, y las discusiones fueron descritas como preliminares sin certeza de un acuerdo.

El SOTU de Trump mantiene estable la perspectiva de tarifas; el oro retrocede

El presidente Donald Trump pronunció el discurso del Estado de la Unión más largo de la historia el martes por la noche, pero los mercados en gran medida ignoraron el discurso el miércoles. El analista de Wolfe Research, Tobin Marcus, señaló que el discurso fue escaso en detalles específicos de política económica, con Trump centrado en retratar la economía de manera positiva en lugar de señalar cualquier escalada en la política comercial. Esto fue un alivio para los inversores que aún digerían la decisión de la Corte Suprema de la semana pasada que anuló las amplias tarifas basadas en la IEEPA de Trump, y la posterior orden ejecutiva que impuso un nuevo gravamen global del 10%. El oro retrocedió, cotizando alrededor de 5.120$ por onza tras alejarse de los recientes máximos históricos, ya que el tono de riesgo y la falta de nueva escalada de tarifas redujeron la demanda de refugio seguro. En el frente de la política monetaria, la herramienta CME FedWatch mostró una probabilidad del 96% de que la Reserva Federal (Fed) mantenga las tasas estables en la reunión del 18 de marzo, aunque el comentario del gobernador de la Fed, Christopher Waller, a principios de semana de que la decisión de marzo es un "lanzamiento de moneda" mantuvo la puerta entreabierta para un recorte sorpresa del rango objetivo actual de 3,50-3,75%.

Gráfico diario del Dow Jones

Dow Jones - Preguntas Frecuentes

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

Artículos Recomendados