Tendencias en los bonos del Tesoro de Bitcoin a medida que las entradas caen un 99%

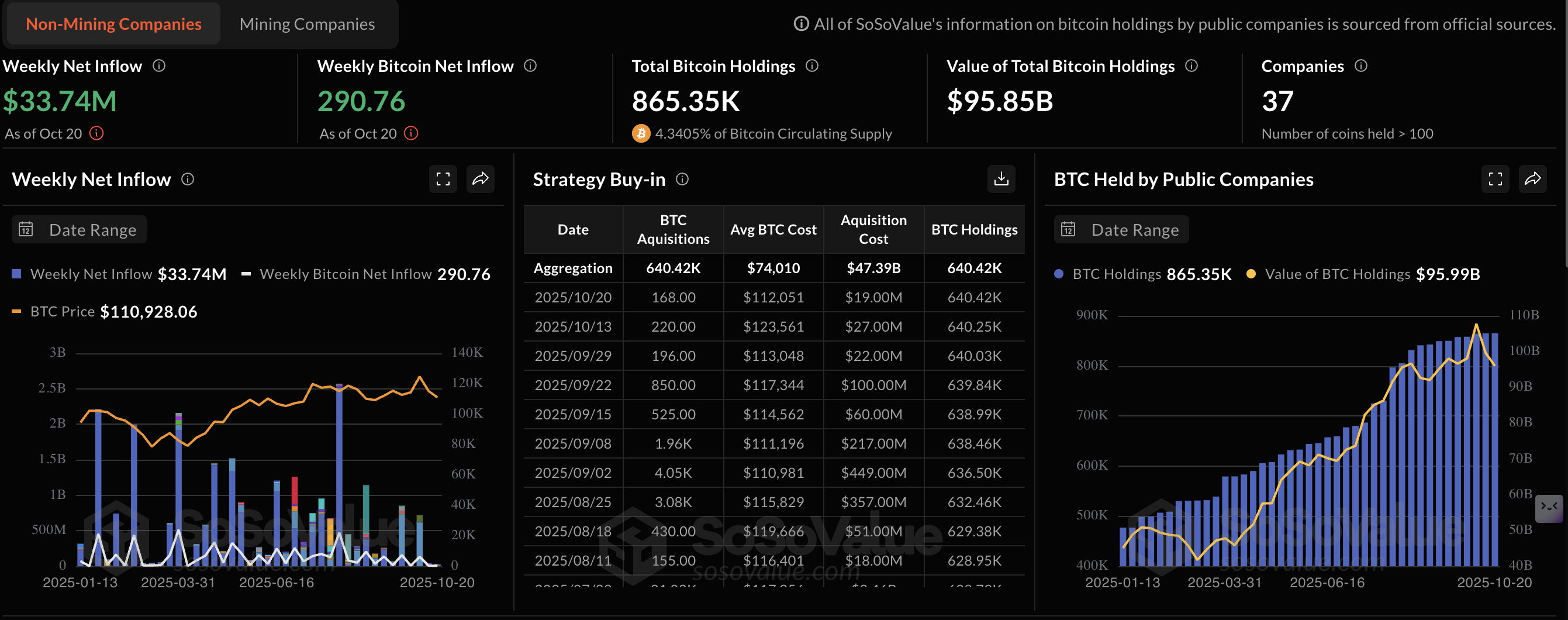

- Los flujos de tesorería de Bitcoin se reducen a 33.74 millones $ por semana a mediados de octubre, marcando un descenso significativo desde el pico de 2.57 mil millones $ a principios de agosto.

- Bitcoin en manos de empresas no mineras asciende a aproximadamente 865.350, valorados en 95.85 mil millones $.

- FXStreet entrevista a expertos clave de la industria para conocer sus opiniones sobre la tendencia a la baja en los flujos de tesorería de Bitcoin.

El panorama de propiedad de activos corporativos ha evolucionado continuamente en los últimos cinco años, con Bitcoin (BTC) emergiendo como un activo de reserva tanto en los balances de las empresas como en las tesorerías gubernamentales. Los desarrollos regulatorios más amplios se han inclinado intencionadamente hacia marcos que apoyan la innovación en activos digitales, mientras protegen los intereses de las partes interesadas y los clientes.

Esto ha marcado un importante punto de inflexión para la industria de las criptomonedas, donde Bitcoin es aceptado por las instituciones no solo como un activo especulativo, sino también como un elemento estratégico igualmente valioso en la gestión de tesorería.

Sin embargo, ha habido un notable descenso en el flujo de capital hacia las tesorerías de Bitcoin en los últimos meses. Según datos de SoSoValue, los flujos netos semanales hacia empresas no mineras de Bitcoin alcanzaron los 2.57 mil millones $ a principios de agosto, pero desde entonces, la tendencia ha disminuido constantemente, promediando 33.74 millones $ en la semana que finalizó el 20 de octubre.

Estadísticas de flujos netos semanales de Bitcoin | Fuente: SoSoValue

Las tenencias de tesorería de Bitcoin cerca de los 100 mil millones $

A pesar de la drástica caída en los flujos de tesorería de Bitcoin, el número total de tenencias de BTC ha mantenido una tendencia alcista, promediando aproximadamente 865.350 BTC valorados en 95.85 mil millones $ al momento de escribir este artículo.

Hay 37 empresas no mineras de BTC que operan tesorerías de BTC lideradas por la estrategia de Michael Saylor, que tiene un total de 640.418 BTC en su balance, valorados en 70.94 mil millones $ y adquiridos a un costo base de 74.010 $. La segunda empresa de tesorería de Bitcoin más grande es XXI, con 43.500 BTC valorados en aproximadamente 4.82 mil millones $ a un costo base de 87.000 $, seguida por MetaPlanet, con 30.823 BTC valorados en 3.41 mil millones $ y comprados a un costo promedio de 107.991 $.

Los otros grandes tenedores corporativos incluyen a Bitcoin Standard Treasury Company, con 30.021 BTC valorados en 3.33 mil millones $, Bullish, con 24.000 BTC valorados en 2.66 mil millones $, y Tesla, con 11.509 BTC valorados en aproximadamente 1.27 mil millones $.

Empresas de tesorería de Bitcoin no mineras | Fuente: SoSoValue

Strategy ha sido desde 2020 pionera en Bitcoin como un activo estratégico corporativo, citando la incertidumbre macroeconómica, los riesgos de inflación, un Dólar estadounidense (USD) debilitado, las recientes tendencias de desdolarización y la caída de los rendimientos en las tenencias de efectivo convencionales.

Michael Saylor, cofundador y presidente ejecutivo de la compañía, percibe a Bitcoin como "oro digital," con su suministro finito de 21 millones de monedas. La descentralización y el potencial de Bitcoin como activo de cobertura y reserva de valor son elementos clave popularizados por Saylor.

"Bitcoin es la mejor compañía en la historia del mundo, porque es la mejor reserva de valor, y va a absorber todo el oro, toda la propiedad inmobiliaria, todo el arte, todas las acciones," dijo Saylor durante una discusión con Ross Stevens de NYDIG en febrero de 2025.

Por qué están enfriándose los flujos de tesorería de Bitcoin

La caída en los flujos de tesorería de Bitcoin de 2.57 mil millones $ en agosto a 33.74 millones $ por semana en octubre representa un cambio a la baja del 98.69%, "no es un bache aleatorio," según Karim AbdelMawla, investigador senior de activos digitales en 21Shares, el mayor emisor de productos cripto cotizados en bolsa del mundo con más de 11 mil millones $ en activos bajo gestión (AUM).

En un comentario exclusivo para FXStreet, AbdelMawla dijo que la tendencia a la baja refleja un cambio en cómo las empresas abordan a Bitcoin como un activo de reserva. Las instituciones están lidiando con varias fuerzas, incluyendo el aumento en el costo de levantar capital, el escrutinio regulatorio con agencias que exigen nuevas reglas de divulgación, y la necesidad de obtener aprobaciones de los accionistas.

AbdelMawla agregó que la ventaja de ser un pionero que Strategy y otros primeros adoptantes de la estrategia de tesorería de Bitcoin disfrutaron se está desvaneciendo rápidamente, erosionando la prima que alguna vez estuvo asociada con las corporaciones que poseen Bitcoin.

Por otro lado, la derivación de la tendencia a la baja en los flujos de tesorería de Bitcoin refleja un creciente interés en criptomonedas alternativas que generan rendimiento. Altcoins como Ethereum (ETH), Solana (SOL) y otros activos digitales basados en prueba de participación (PoS) permiten a las instituciones acceder a plataformas generadoras de rendimiento en el sector de Finanzas Descentralizadas (DeFi).

"Tomados en conjunto, estos factores muestran que la caída es menos una pausa temporal y más una señal de un mercado en maduración. Las empresas ya no están acumulando Bitcoin a ciegas, sino que lo están integrando de manera más estratégica y selectiva en la gestión de balances," declaró AbdelMawla.

Cuando se le preguntó si la caída del 98.69% en los flujos de tesorería de Bitcoin es resultado de la toma de beneficios, asignaciones presupuestarias más pequeñas, volatilidad del mercado más amplia, o un cambio intencionado hacia activos alternativos, AbdelMawla dijo:

"La caída del 98.89% en la compra de tesorería se debe a una combinación de toma de beneficios, presupuestos de asignación más ajustados y una rotación hacia activos alternativos. Muchos primeros adoptantes como Strategy están sentados sobre enormes ganancias no realizadas y están asegurando beneficios para gestionar riesgos contables relacionados con las reglas de deterioro," explicó, "el colapso repentino de octubre restableció el apetito de riesgo corporativo y obligó a los tesoreros a reducir la exposición a Bitcoin en favor de la flexibilidad operativa."

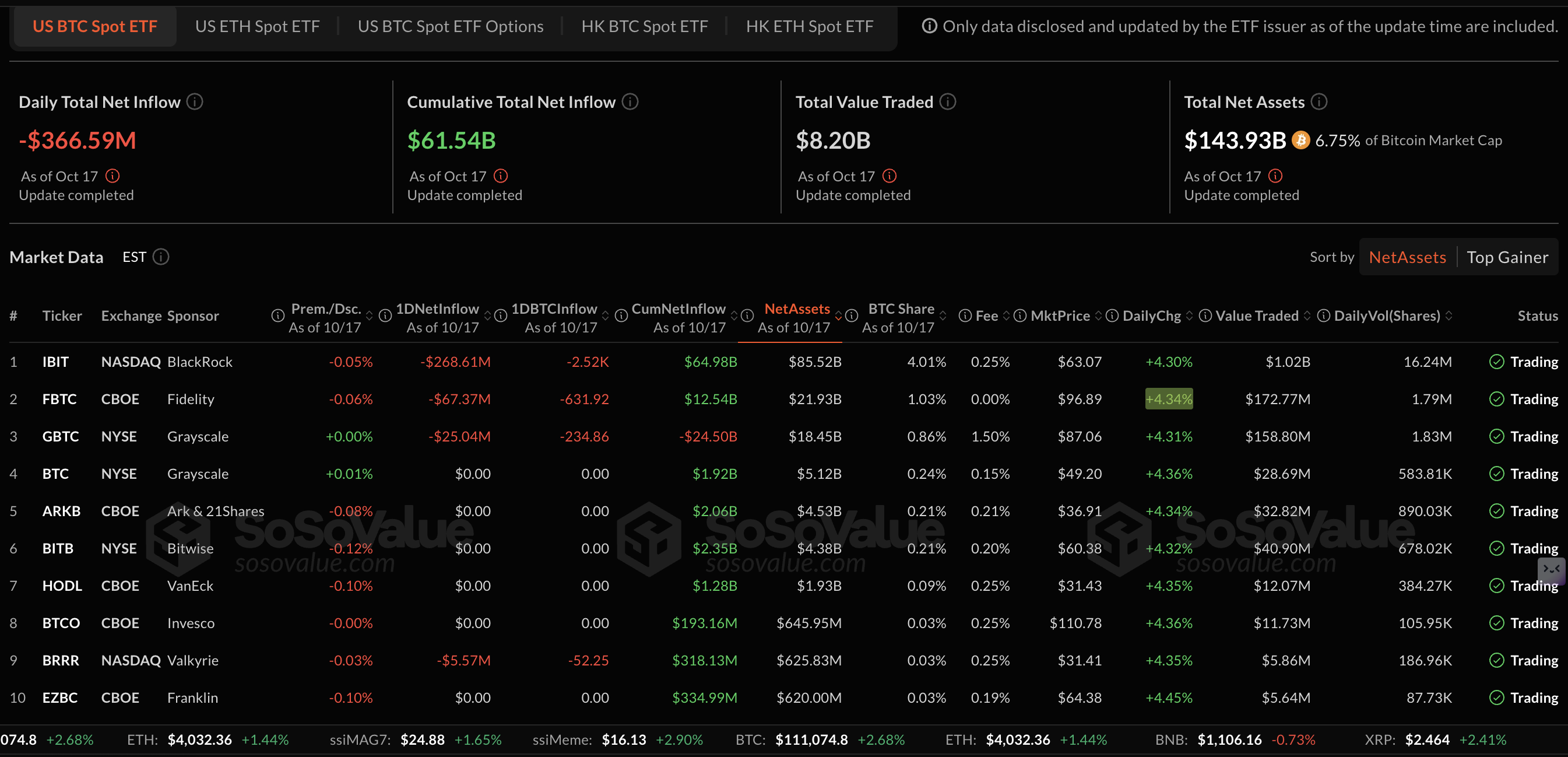

Los fondos cotizados en bolsa (ETFs) de Bitcoin al contado, que permiten a los inversores obtener exposición a BTC directamente en las bolsas de valores, han acumulado un total de 61.54 mil millones $ desde su aprobación en enero de 2024. Según SoSoValue, los activos netos totales promedian 143.93 mil millones $ al momento de escribir este artículo, subrayando el creciente interés en esta clase de activos.

Estadísticas del ETF de Bitcoin al contado | Fuente: SoSoValue

AbdelMawla cree que los ETFs están absorbiendo gran parte del capital que de otro modo se habría canalizado hacia los tesoros de Bitcoin, citando la facilidad en la presentación de informes fiscales mientras se evitan los requisitos y obstáculos de gobernanza asociados con la operación de tesoros de Bitcoin.

"Los ETFs regulados continúan absorbiendo más capital que podría haber ido a empresas de tesorería, mientras que algunas firmas están diversificando en activos como el oro, Ethereum y una gama más amplia de activos para obtener rendimiento y mitigar riesgos," añadió AbdelMawla.

Cuando se le preguntó si "esta tendencia persistiría a lo largo del cuarto trimestre y hasta 2026, o si podría ocurrir una reversión impulsada por factores de fin de año, como flujos renovados hacia los ETFs o una volatilidad decreciente, haciendo que el BTC sea más comparable al oro como un activo de cobertura? AbdelMawla respondió:

"Mirando hacia adelante, es probable que la compra de tesorería permanezca relativamente moderada durante las próximas semanas hasta que haya más claridad en el frente macroeconómico y la guerra arancelaria se calme, similar a lo que ocurrió después del día de la liberación. Algunos de los catalizadores que podrían encender esta tendencia serían la fortaleza estacional del cuarto trimestre, que históricamente promedia rendimientos de dos dígitos, flujos acelerados hacia los ETFs que podrían reavivar el FOMO institucional, y el probable recorte de tasas de interés que se espera que ocurra a finales de octubre."

Perspectivas de expertos sobre las tendencias de tesorería de Bitcoin

Para obtener más información, FXStreet entrevistó a más expertos en el mercado de criptomonedas. Sus respuestas se indican a continuación:

Jamie Elkaleh, Director de Marketing en Bitget Wallet

Q1: ¿Qué recomendaciones proporcionaría a los inversores minoristas e institucionales durante este retroceso en curso? ¿Deberían capitalizarlo como una oportunidad de compra antes de posibles aumentos en el cuarto trimestre (el mercado de criptomonedas ha tenido un buen desempeño históricamente en el cuarto trimestre), diversificarse en ETFs u otras criptomonedas para mitigar riesgos de catalizadores macroeconómicos como cambios en las tasas de interés o tensiones geopolíticas?

"Para los inversores minoristas e institucionales, este retroceso presenta una oportunidad de compra estratégica, particularmente dada la fortaleza estacional del cuarto trimestre en criptomonedas, permitiendo la acumulación a valoraciones más favorables antes de posibles aumentos impulsados por la liquidez de las vacaciones y la reentrada institucional. Diversificarse en ETFs de Bitcoin al contado o activos complementarios como Ethereum puede mitigar efectivamente los riesgos de cambios macroeconómicos, como ajustes en las tasas de interés o brotes geopolíticos, mientras se mantiene la exposición al potencial alcista del sector. Al ver esto como una fase de maduración, los inversores pueden construir portafolios resilientes que apoyen el crecimiento del ecosistema, enfatizando la educación y el promedio de costo en dólares para una participación sostenida."

Q2: ¿Deberían los inversores minoristas mantenerse al margen, o adoptar estrategias de cobertura contra una mayor caída debido a la reducción del apoyo corporativo? ¿Cómo podría esto interactuar con el creciente papel de Bitcoin como un activo de tesorería estratégico e impactar las decisiones de inversión a largo plazo?

"Los inversores minoristas deberían evitar mantenerse completamente al margen, pero en su lugar adoptar estrategias de cobertura medidas, como opciones o asignaciones de stablecoins, para amortiguar contra la caída a corto plazo de los flujos corporativos decrecientes, mientras se mantienen atentos al papel evolutivo del BTC como un catalizador para el valor a largo plazo. Esta interacción dinámica subraya la transición del BTC hacia un activo de reserva central, similar al oro digital, lo que podría aumentar su atractivo y fomentar una nueva acumulación con el tiempo. En última instancia, centrarse en fundamentos como la seguridad de la red y las métricas de adopción guiará decisiones prudentes, promoviendo una trayectoria de la industria más saludable e inclusiva."

Ricardo Santos, Director de Tecnología en MANSA

Q1: ¿Podría proporcionar información sobre los factores que influyen en la tendencia a la baja en los flujos?

Además, ¿es este un ajuste temporal o una señal de estrategias corporativas en maduración al ver el BTC como un activo de reserva?

"Creo que es una mezcla de factores que han ralentizado el ritmo. Bitcoin cayó un 12% desde sus máximos de 2025, lo que disminuyó el apetito corporativo. Los datos en cadena muestran que el tamaño promedio de compra cayó un 86% desde los picos anteriores. Las empresas no han dejado de comprar, pero se han vuelto más cuidadosas con el tiempo y la escala.

Los ETFs de Bitcoin al contado atrajeron 2.500 millones de dólares en septiembre y 56.000 millones de dólares para el año. Esto creó un canal competidor que desvió la atención de las acciones de tesorería corporativa. Muchas de estas acciones ahora se comercian a o por debajo del valor del Bitcoin que poseen. La prima de la estrategia sobre el valor neto de los activos colapsó de 3.4x a 1.2x.

Las empresas que financiaron compras con deuda convertible enfrentan presión de márgenes a medida que las tasas se mantienen altas. El espacio de tesorería también se ha vuelto concurrido, con más de 200 corporaciones ahora poseyendo más de 1 millón de BTC en conjunto. Bitcoin se ha vuelto lo suficientemente común como para que el valor de diferenciación ya no esté presente.

Esto parece menos una retirada y más como si el mercado estuviera encontrando su equilibrio. La prisa inicial dio paso a un posicionamiento calculado. Las empresas aún ven a Bitcoin como un activo de reserva legítimo, pero se están acercando a él con la misma deliberación que aplicarían a cualquier decisión importante de balance."

Q2: ¿Ve la caída del 98.89% en la compra de tesorería derivada de la toma de beneficios, presupuestos de asignación más pequeños debido a la volatilidad del mercado en general, o un cambio hacia activos alternativos?

¿Persistirá esta tendencia a lo largo del cuarto trimestre y hasta 2026, o podríamos ser testigos de una reversión impulsada por factores de fin de año, como flujos renovados hacia los ETFs o una volatilidad decreciente, haciendo que el BTC sea más comparable al oro como un activo de cobertura?

"Muchas empresas se retiraron con beneficios cuando Bitcoin alcanzó su máximo histórico en julio. Otras se retiraron a medida que se desarrollaron 280.000 millones de dólares en liquidaciones de mercado y la política de la Fed permaneció incierta. Algunas tesorerías movieron capital hacia ETFs o productos de rendimiento de stablecoins en su lugar, ya que estos ofrecían posiciones más líquidas cuando la volatilidad aumentó.

Lo bueno es que la desaceleración puede no continuar hasta fin de año, dado que los ciclos posteriores a la reducción a la mitad históricamente muestran un fuerte rendimiento en el cuarto trimestre.

Los flujos hacia los ETFs se recuperaron a 2.700 millones de dólares la semana pasada, un buen indicador de que el interés institucional no ha desaparecido. Si la liquidez global mejora a través de recortes de tasas o medidas de estímulo de China, la demanda podría regresar rápidamente.

Los analistas esperan una posible recuperación que se extienda hasta mediados de 2026. Algunos modelos apuntan a escenarios donde Bitcoin alcanza los 180.000 dólares si los flujos de capital se reanudan a niveles anteriores.

Lo que estamos viendo parece ser una pausa en lugar de un cambio permanente. Las empresas recalibraron después de un período de compras agresivas, pero la tesis subyacente sobre Bitcoin como un activo de tesorería se mantiene intacta."

Q3: ¿Deberían los inversores minoristas mantenerse al margen, o adoptar estrategias de cobertura contra una mayor caída debido a la reducción del apoyo corporativo? ¿Cómo podría esto interactuar con el creciente papel de Bitcoin como un activo de tesorería estratégico e impactar las decisiones de inversión a largo plazo?

"La imagen más grande es más importante que lo que sucede este trimestre. Las empresas acumularon más de 1 millón de BTC, y esas tenencias no inundarán de nuevo el mercado. Podrían desacelerar nuevas compras, pero lo que ya han comprado mantendrá la oferta ajustada.

Los inversores minoristas deberían comprar en las caídas, mantener a través de los ciclos y mantener los activos en custodia propia. Las opciones o pares de ETFs funcionan para la cobertura si necesitas protección contra la caída, pero no abandones la exposición por completo. La volatilidad no es nueva aquí, y no significa que debas salir.

Como dijo un analista en Crypto Twitter, ‘El dinero inteligente compra cuando todos los demás entran en pánico.’ Este enfriamiento de tesorería podría ser solo su fase de acumulación, y posicionarse junto a ellos tiene más sentido que esperar al margen."

Karim AbdelMawla, Investigador Senior de Activos Digitales en 21Shares

Q1: ¿Deberían los inversores minoristas mantenerse al margen, o adoptar estrategias de cobertura contra una mayor caída debido a la reducción del apoyo corporativo? ¿Cómo podría esto interactuar con el creciente papel de Bitcoin como un activo de tesorería estratégico e impactar las decisiones de inversión a largo plazo?

"Los inversores minoristas no deberían permanecer completamente al margen durante este período de apoyo corporativo reducido, pero deben adaptar sus expectativas y estrategias. Bitcoin está en transición hacia una fase más madura donde los rendimientos probablemente estarán en el rango del 15 al 30 por ciento, con retrocesos periódicos del 10 al 20 por ciento. Mantenerse invertido con parámetros de riesgo claros es clave. Utilizar estrategias como el reequilibrio sistemático, mantener un portafolio diversificado con oro y renta fija, y explorar activos generadores de ingresos correlacionados con Bitcoin, como acciones de minería o proveedores de servicios de criptomonedas que se están diversificando en otras áreas como la IA, como lo ha estado haciendo Galaxy, puede mejorar la resiliencia."

Q2: ¿Qué recomendaciones proporcionaría a los inversores minoristas e institucionales durante este retroceso en curso?

"Los inversores minoristas e institucionales deberían ver el retroceso actual no como una señal para salir del mercado, sino como una oportunidad para reposicionarse estratégicamente. Los inversores minoristas pueden beneficiarse del promedio de costo en dólares en Bitcoin en lugar de intentar cronometrar el mínimo, manteniendo asignaciones alrededor del 5 al 10 por ciento de sus portafolios. Utilizar ETFs al contado es una opción prudente porque ofrecen exposición transparente sin los riesgos de dilución y gobernanza asociados con las acciones de tesorería. La diversificación sigue siendo esencial. Equilibrar la exposición a Bitcoin con oro, bonos gubernamentales a corto plazo y reservas de efectivo ayuda a mitigar la volatilidad y proporciona capital disponible para desplegar durante correcciones adicionales."

ETF de cripto - Preguntas Frecuentes

Un fondo cotizado en bolsa (ETF) es un vehículo de inversión o un índice que sigue el precio de un activo subyacente. Los ETF no sólo pueden seguir un único activo, sino un grupo de activos y sectores. Por ejemplo, un ETF de Bitcoin sigue la cotización del Bitcoin. El ETF es una herramienta utilizada por los inversores para obtener exposición a un determinado activo.

Sí. El primer ETF de futuros del Bitcoin en EE.UU. fue aprobado por la US Securities & Exchange Commission (SEC) en octubre de 2021. Un total de siete ETF de futuros de Bitcoin han sido aprobados, con más de 20 aún esperando el permiso del regulador. La SEC afirma que la industria de las criptodivisas es nueva y está sujeta a manipulaciones, por lo que ha estado retrasando los ETF de futuros relacionados con las criptodivisas durante los últimos años.

El ETF de Bitcoin al contado ha sido aprobado fuera de EE.UU., pero la SEC aún tiene que aprobar uno en el país. Después de que BlackRock solicitara un ETF de Bitcoin al contado el 15 de junio, se ha renovado el interés en torno a los ETF de criptomonedas. Grayscale -cuya solicitud de un ETF de Bitcoin al contado fue rechazada inicialmente por la SEC- obtuvo una victoria en los tribunales, obligando al regulador estadounidense a revisar de nuevo su propuesta. La derrota de la SEC en este pleito ha alimentado las esperanzas de que a finales de año pueda aprobarse un ETF de Bitcoin al contado.

Artículos Recomendados