GBP/JPY sube mientras la debilidad del Yen impulsada por el petróleo y la brecha de tipos BoE-BoJ mantienen el sesgo alcista

- El GBP/JPY sube mientras el Yen sigue bajo presión por los elevados precios del petróleo en medio de tensiones en Oriente Medio.

- El amplio diferencial de tasas de interés entre el BoE y el BoJ mantiene el soporte para la Libra esterlina.

- Técnicamente, el GBP/JPY se mantiene por encima de las SMAs clave, pero el impulso es mixto con el RSI cerca de neutral y el MACD en territorio negativo.

El GBP/JPY avanza el martes mientras el Yen japonés cae en todos los frentes, con el impacto de la intervención de Tokio desvaneciéndose y la atención volviendo a las tensiones en curso en Oriente Medio. Al momento de escribir, el cruce cotiza alrededor de 213.90, con un alza de casi 0.53% en el día.

El Yen japonés sigue bajo presión debido a que el aumento de los precios del petróleo incrementa las preocupaciones sobre los costos de importación de Japón. Aunque tanto el Reino Unido como Japón dependen de las importaciones de energía, Japón es más vulnerable debido a su mayor dependencia de los suministros que pasan por el Estrecho de Ormuz, donde las tensiones siguen siendo altas.

Mientras tanto, el cruce continúa recibiendo soporte del amplio diferencial de tasas de interés entre el Banco de Inglaterra (BoE) y el Banco de Japón (BoJ). Los riesgos inflacionarios impulsados por el petróleo están reforzando esta divergencia, ya que crecen las expectativas de que los bancos centrales puedan necesitar endurecer la política para contener la presión sobre los precios.

Mientras el BoJ mantiene un camino gradual de ajuste, las preocupaciones sobre el crecimiento económico debido al shock energético podrían nublar sus perspectivas de política, mientras que se considera que el BoE es más probable que actúe, con los operadores descontando al menos dos subidas de tasas para fin de año, manteniendo la brecha de rendimiento inclinada a favor de la Libra esterlina (GBP).

Análisis técnico:

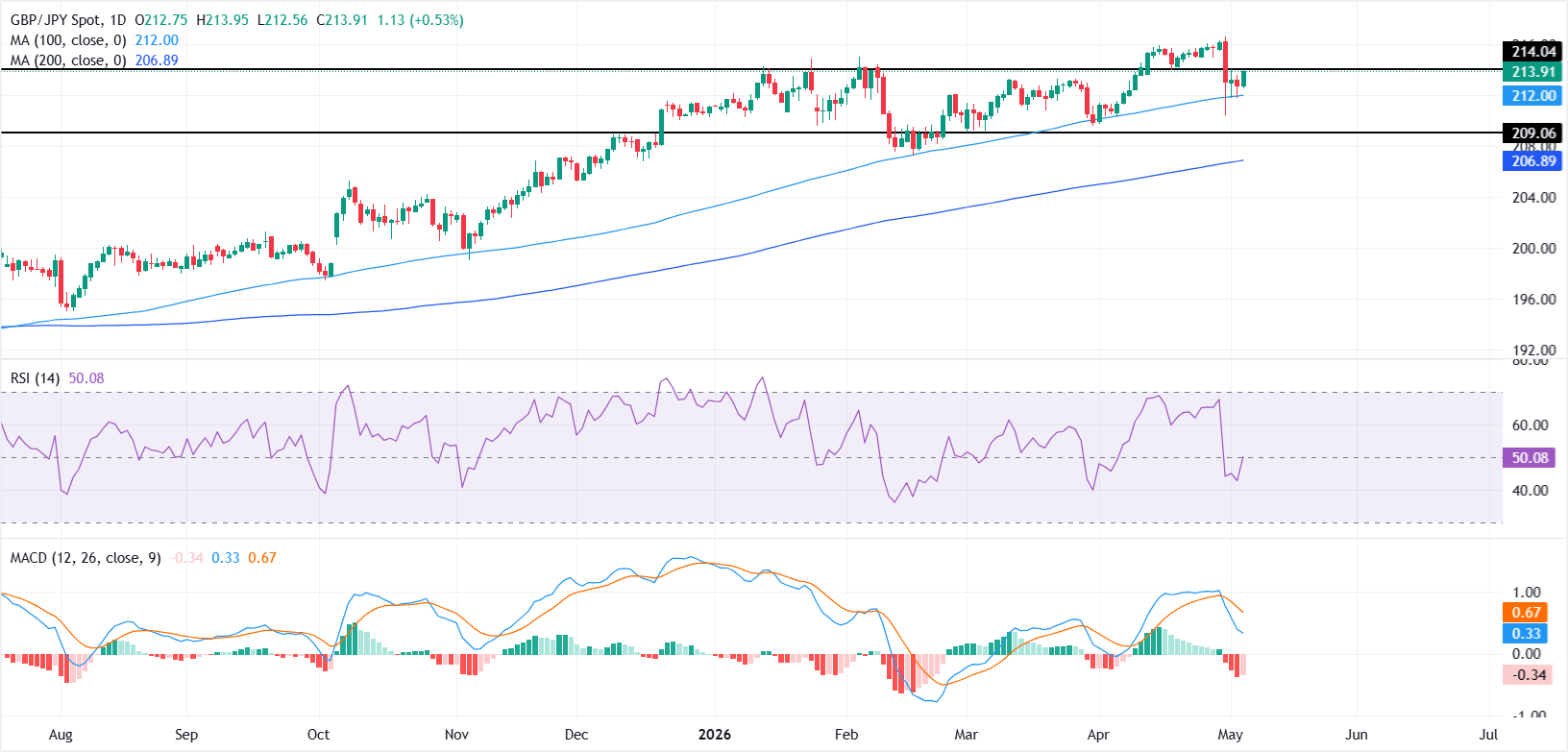

En el gráfico diario, el GBP/JPY mantiene un sesgo constructivo al mantenerse por encima de la media móvil simple (SMA) de 100 días y la SMA de 200 días. La colocación del precio sobre estos promedios de mediano y largo plazo sugiere que la tendencia alcista más amplia sigue intacta, aunque el índice de fuerza relativa (RSI) alrededor de 50 indica un impulso neutral y falta de convicción direccional inmediata, mientras que la lectura negativa del MACD advierte que el progreso al alza podría ser irregular en el corto plazo.

En el lado alcista, la resistencia inicial se alinea con la barrera horizontal cercana en 214, donde una ruptura clara y un cierre diario por encima abrirían el camino para un avance renovado dentro de la estructura alcista vigente. En el lado bajista, la SMA de 100 días en 212 ofrece la primera capa de soporte antes del piso horizontal en 209, con la SMA de 200 días en 206 reforzando el trasfondo alcista más amplio como una zona de demanda más profunda pero aún consistente con la tendencia.

(El análisis técnico de esta historia fue escrito con la ayuda de una herramienta de IA.)

Inflación - Preguntas Frecuentes

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla. Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

Artículos Recomendados