- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 谷歌、特斯拉和英特尔:财报公布后哪只股票波动最大?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- 日元汇率贬破163,再创40年新低!日本当局何时干预?

- WTI原油走势:市场亟待伊朗重磅回复!油价高波动性有望延续

- WTI原油反弹触及110美元!美、日债券收益率飙升,风险将至?

雷军是金山云的董事长,但除了在2014年给企业出过“AllinCloud”的战略指导后,就撒手不管快十年,小米的发展分走雷军太多精力。

被抛弃的庶子也不受二级市场待见,股价一路下跌,最严重的时候,较发行价跌幅超84%,包括雷军在内的一众投资者损失惨重。

但在金山云沦为多年仙股后,近日又突然以在港股和美股各一根大阳柱的强势姿态,铩羽而归。消息面上,是公司今年第三季度业绩在收入规模、盈利能力等全方面均取得扎实进展。

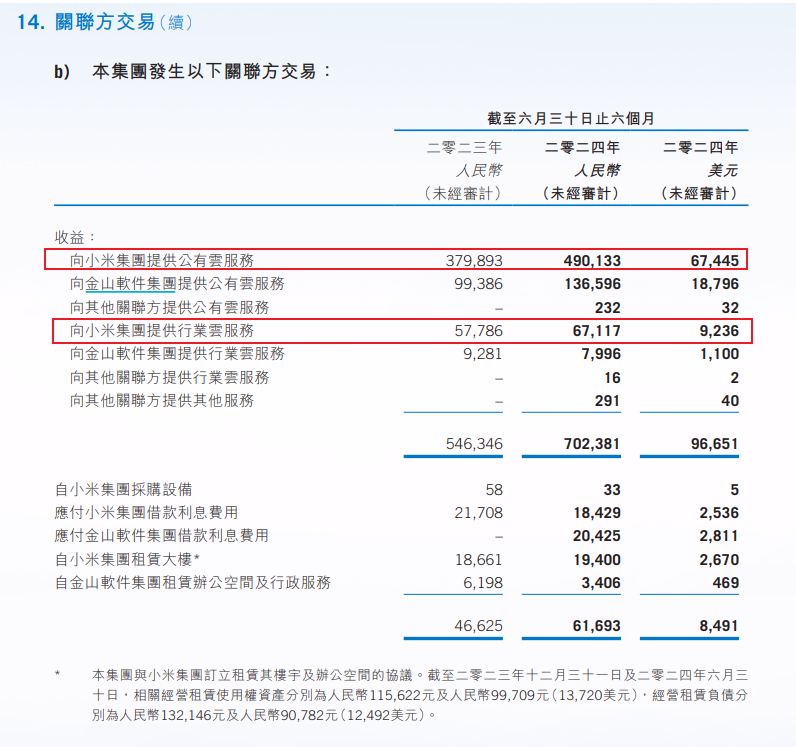

更重要的是,小米时隔五年重回第一大客户,带来为期三年总价值95亿元的合作协议。这相当于金山云巅峰时期一整年的收入。

雷军系的投资热情终于来到了金山云上,但靠着雷军、靠着小米关环的金山云真能再现辉煌吗?

一、对小米的价值不菲

金山云是金山集团旗下云计算企业,也是一家典型的雷军系企业,公司前三大股东,分别为金山软件、小米集团以及雷军个人,合计持股比例超六成。

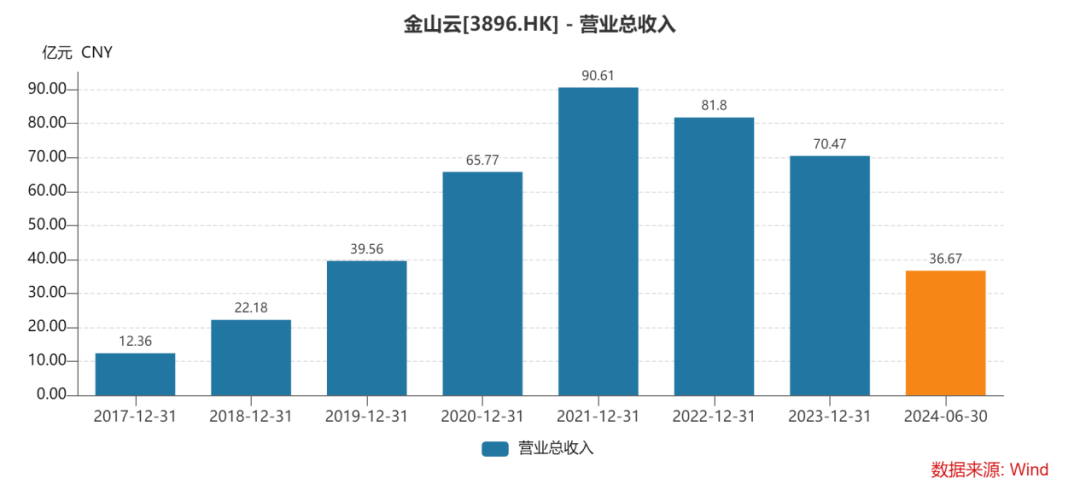

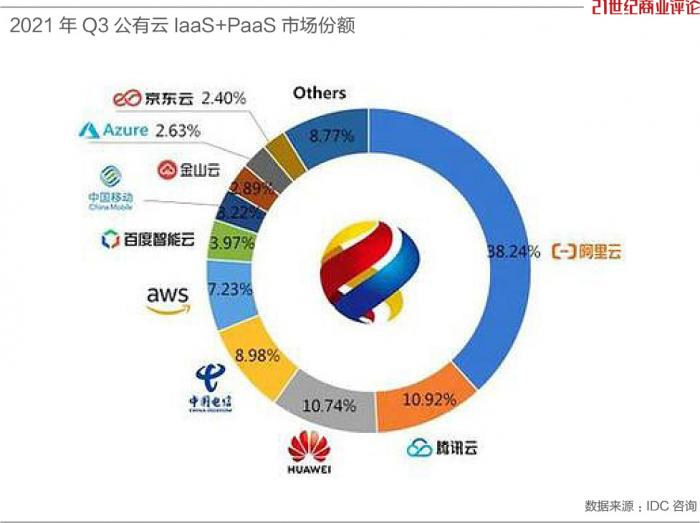

早在金山云成立的2012年,小米就成了第一个大客户,后来WPS也用了金山云。背靠金山软件和小米两棵大树,金山云早期发展尤为顺利,在2017年就成功跻身中国公有云IaaS市场前三,拿下6.5%的市场份额,并在2021年成为中国最大独立云服务商。

公司最近的业绩爆发在疫情期间。随着疫情封控解锁居家办公消费场景,大量分布式办公需求开始爆发。因为员工需要在家中进行对公司服务器的访问,大大增加了网络结构的复杂和不稳定性,这就催生了对CDN等相关产品的需求增长。

CDN(内容分发网络)是一种构建在IaaS之上,可以提升网速、提高网站稳定性的分布式服务器网络系统。作为国内CDN服务的主要供应商,金山云吃到疫情红利,业绩大幅提升。

借此机会,也逐渐摆脱大客户依赖,脱离雷军系的庇护,寻求独立增长。

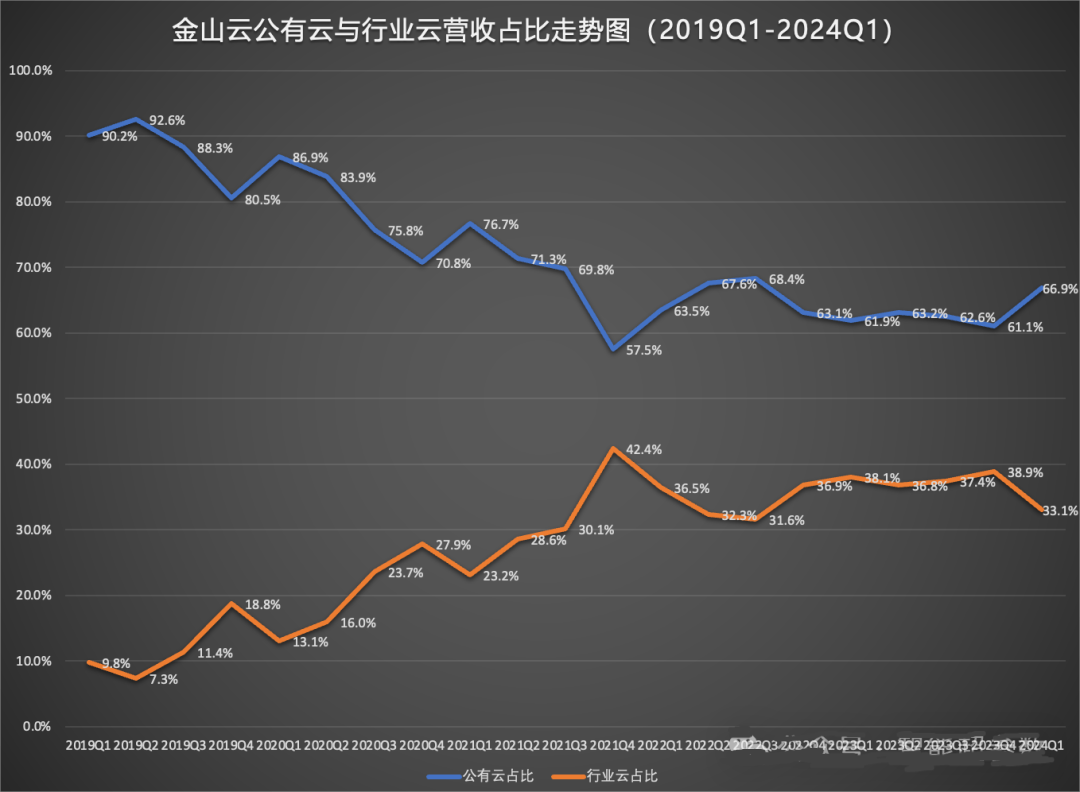

2019年至2022年,公司前五大客户的收入比重从65.7%降至50.6%。最大客户的收入比重从30.9%降至19.8%。期间,来自小米和金山软件的收入占比一度降至约10%。

但想吃红利的不止金山云一家,互联网大厂也纷纷开始allincloud。相比腾讯、阿里和华为,财力和实力都无法与之抗衡还失去雷军系庇护的金山云,在疫情还没结束前,收入就急速缩水。市场地位一路从前三,跌到第五,直到现在被归类到“其他”。

就在企业沦落为边缘人物时白衣骑士再度现身,小米时隔五年重回金山云第一大客户。

今年上半年,来自小米及金山集团收入超7亿元,占金山云总收入比例的19.2%。仅小米一家就占了其中的15%。

随着汽车业务的增长,金山云独立云服务商的差异化定位对小米的发展极其重要的。

为寻求第二增长曲线,小米自己造了车;为提供体验感更佳的生态系统,小米自己开发了大模型。但这也意味着想要定位品牌差异化,小米就需要尽量避免使用有自己大模型的阿里云和腾讯云,也没办法使用接入赛力斯自动驾驶的华为云。

此外,随着小米人车家全生态系统实时交互成为常态,对大模型的生成能力提出更高要求,对云计算的要求也相应提高。是自己人又有算力资源的金山云也就重新得到重视。

今年Q3,金山云总收入为18.9亿元,同比增长16%,其中,来自小米及金山生态系统的收入同比大幅增长36%,是最主要的增长来源。

不难看出,金山云业绩能实现高增长,几乎全靠小米这帮兄弟公司关照。

被抛弃近十年的金山云重新被重视,对于雷军而言这都是为了小米,金山云对小米目前的发展不可或缺。但对小米的价值再次放大并不意味对投资者也是如此,在云服务行业,金山云仍然是个落后者。

二、自身价值不大

与小米及金山生态的亲密关系是金山云的差异化竞争优势。但在激烈的云服务市场,金山云独立面向市场竞争的实力其实非常有限。

从收入来看,公司收入主要分为公有云和行业云两部分,其中公有云是第一大业务,在该业务中又分为云计算、云存储、云分发三项,其中云分发是最大的一项。云分发需要依靠CDN来快速加载,又因为CDN几乎没有技术屏障,所以往往需要大量铺设来保证用户浏览速度。

但大量铺设需要人力物力以及巨额资金支持,运营成本十分高昂。这种模式下,必然得具备规模效应,只有规模足够大,才能形成成本优势。

由于前期投入过大,导致金山云营业成本在过去三年里占营收的比重均在94%以上,压制企业久久无法实现盈利。本想着靠原始积累熬出头,结果还没有实现规模效应,半路杀出来打价格战的阿里云更使企业亏损加剧。

2023年4月,阿里云宣布核心产品价格全线下调15%至50%,其他厂商响应号召纷纷跟进,金山云不得已也开启价格战,部分产品降价幅度也超过50%。

但实际效果并不理想。相比其他大型厂商,金山云显然在资金和经营规模上处于明显劣势,长期亏损、盈利能力不足,以低价换增量并不现实。

醒悟后的金山云又希望通过降本增效缓解业绩压力,把销售及营销费用同比减少了1亿元,研发费用同比减少了1.9亿元。但这反而弄巧成拙,对产品研发创新投入的减少让产品也失去差异化竞争力。

本想主动降价稳定的客户,结果低价无法延续,产品又缺乏创新反而让金山云行业云服务的优质客户数量从2021年的382家持续下滑到2023年底的285家。

在众多大型云服务厂商夹击以及自身财力和产品力都不足的情况下,市场份额不断向头部厂商靠拢,金山云的生存空间被进一步压缩。

今年3月,阿里云又宣布史上最大规模降价,但这次金山不敢再跟,而是选择重新投靠小米等大客户,回到自己的舒适圈。但随着小米重回第一大客户,金山云似乎又回到了沦为大客户附庸缺乏外部增长的原点。

对于投资者来说,期待的估值故事也从在广褒外部市场自主造血的高速增长,缩小至在内部交易猥琐发育下的扭亏为盈。

三、投资价值变小

先看盈利能力。

前期,金山云营业收入主要来自IaaS,该业务本质上是重资产的基础资源租赁,其占比越高营收能力越低。

为改善营收能力,金山云开始转型,逐渐扩大PaaS业务的同时削减对IaaS的投入。

PaaS是云服务中比较体现技术价值的部分,公司也在该业务上注入相应的AI功能以提高产品附加值,并主动缩减低利润的IaaS。一增一减,企业毛利率得到逐步改善。

来源:智能超参数

通过业务转型和收缩亏损项目公司盈利能力好转,而小米及金山软件持续的订单投喂也给了营收层面的增长动力,照这趋势下去,金山云似乎离实现扭亏为盈不远了。

然而,在运营层面,企业仍面临一定的挑战。例如,今年第三季度收入同比增加16.0%时,营业成本也有两位数的同比增加。运营亏损从去年同期的8.1亿元扩大至11.4亿元。账面现金更是较上季度末的18.4亿元减少至16.2亿元。更重要的是,企业的自由现金流依旧为负。

这些数据表明,金山云明显是一边揽瓷器活一边造金刚钻,只有不断加大投入才有持续承接小米等大客户订单的能力。收入增长的同时成本也在扩大,且依旧缺乏自主造血能力,扭亏为盈还有段距离。

再看收入增长能力。

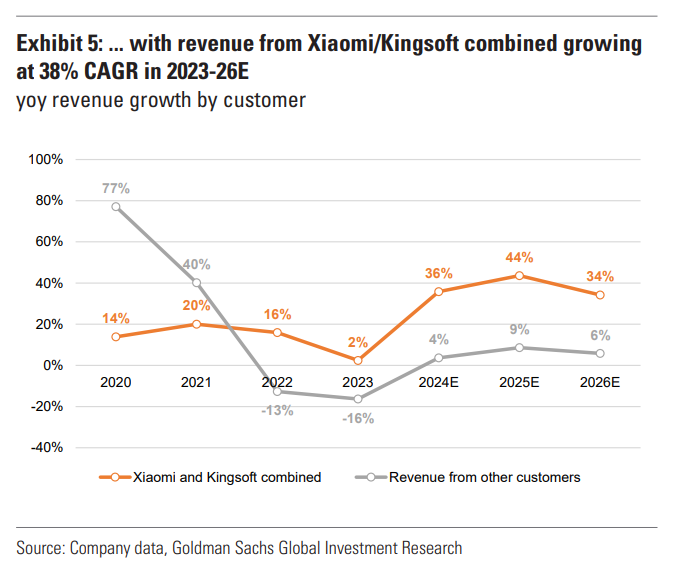

近期,金山云与金山软件及小米签订了新的框架协议。内容为与金山软件的协议采购额,从2024年的2亿多翻倍至2025年的4.69亿,2026年5.97亿,2027年7.75亿。与小米的协议采购额截止今年9月是8.59亿元,2025年直接爆翻3倍多达到23.098亿元,2026年31.38亿元,2027年40.35亿元。

根据该协议,高盛预测小米及金山软件合计给金山云带来的收入到2026年在总收入中的比重将从目前的约20%提升至30%。2023年至2026年,该收入将以38%的复合年增长率在企业内实现高速增长。

但别忘了,金山云还有很大一部分收入来自第三方客户。这些客户受当前经济环境与预期影响,开始缩减IT预算,对增量需求的决策周期也相应延长,从而导致整体云服务市场需求增速放缓。

从2021年上半年至今,公有云IaaS+PaaS同比增速已从接近50%降至12%。其中,IaaS基础设施的需求更是放缓至个位数增长,表现十分疲软。

第三方客户需求的疲软,意味着占金山云营收约70%的收入不仅难以帮助其实现高速增长,甚至可能会成为拖累。高盛预计,未来三年,金山云来自第三方客户收入的复合年增长率仅为6%。

未来三年,总收入中会有约30%按38%的增速增长,约70%按6%的收入增长,那其实每年的增长率是不到20%的。经过一轮暴涨后,目前公司港股估值来到约1.8x市销率,和预测增速没有太大预期差,最大催化剂已经体现在了股价上。

而从长期投资角度来看,一荣俱荣一损俱损依赖大客户的商业模式使得金山云难以具备长期投资价值。自身造血能力不足只能依靠关联方送人头的企业往往走不出长牛,毕竟小米自己也有周期性。

结语

在金山云上市时,讲述的是一个关于成长股的故事。

是初创互联网公司即使因前期推广、研发费用投入过多,盈利连年亏损,但也可能因为收入增速非常快,市场占有率非常高,在未来摇身一变,成为赚钱非常多的公司。当年雷军也是坚信这一发展逻辑的,不然也不会发出“AllinCloud”的战略诉求。

但成长股的逻辑在小米重回第一大客户时就已经不成立了。即使行业选择没有出错,但处于不利的行业地位,且尚未步入健康增长新轨,金山云的价值目前只是对于小米重要而已。

更何况现在一心造车且身兼数职的雷军很难用心去搞金山云,即使投资者里有米粉估计也不会盲目在金山云身上重仓。

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情