- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 日美联手干预,日元汇率暴涨!日本央行不加息,未来走势如何?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- WTI原油走势:市场亟待伊朗重磅回复!油价高波动性有望延续

- 日元汇率暴涨逼近155!美日协调干预后 ,未来上涨还是下跌?

- 7月非农数据来袭!美联储9月能否加息?黄金、美元行情一触即发

去年,A股红利赛道涌现了许多熟悉而又陌生的面孔。许多苦坐冷板凳多年,而又保持着稳定分红能力的行业巨头重新得到市场青睐。

在新能源板块调整,火电、煤炭前赴后继,电力供需平衡仍然是全球能源转型目前亟需解决的关键问题。

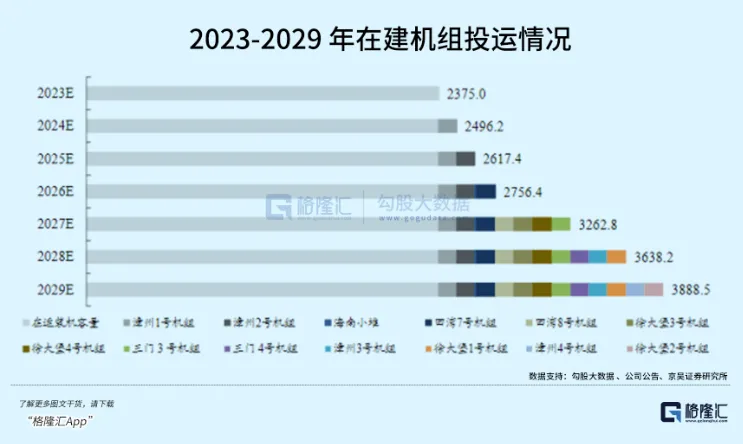

在大的叙事下,近两年核电审批的加速标志着行业新一轮建设潮的开启,并将于2026-2027年收获大量项目并网投运。

优质资产的并入对发电运营公司而言意味未来收益率和潜在分红水平的提高。其结果,核电的回归促成了资本市场重新定价,双寡头中国核电、中国广核近两年取得接近60%的涨幅。

01

目前,中国布局大型核电站业务的只有四家公司,分别是中核集团、中广核集团、国电投集团以及华能集团。

中国核电和中国广核,各自作为集团旗下唯一的核能发电平台,分别运营着我国最早的两座核电站,秦山核电站与大亚湾核电站,时间超过了30年,之后承担了大批核电站项目的承建投运,组成了行业双寡头的格局。

两家企业持有的机组数量占到了国内的94.55%,基本垄断了整个核电行业;持有在建项目合计占61.54%。去年审批的10台核电机组中,两家公司一共就拿下了8台机组。

中国广核管理27台在运核电机组,装机容量达3056.8万千瓦,在建核电机组7台(含集团委托管理4台),装机容量达840.8万千瓦,合计3897.6万千瓦。而中国核电拥有控股核电在运机组25台,装机容量2375万千瓦,在建核电机组9台,核准待建6台;除此之外,中核还运营着超过18GW容量的风光项目。

核电机组的建设周期一般达到56-60个月,随着核电项目审批加快,两家企业有望于27-29年迎来投运高峰期。而未来新增核电站的投运,将给积聚资源优势的龙头公司注入优质的现金流资产,在较长可预见的时间轴内,改善ROE水平。

发电收入是公司建成核电站项目之后的主要利润来源,增长的核心驱动因素在于发电量和电价水平,发电功率稳定的情况下,上网电量又受装机容量、发电利用小时、以及消纳水平影响。

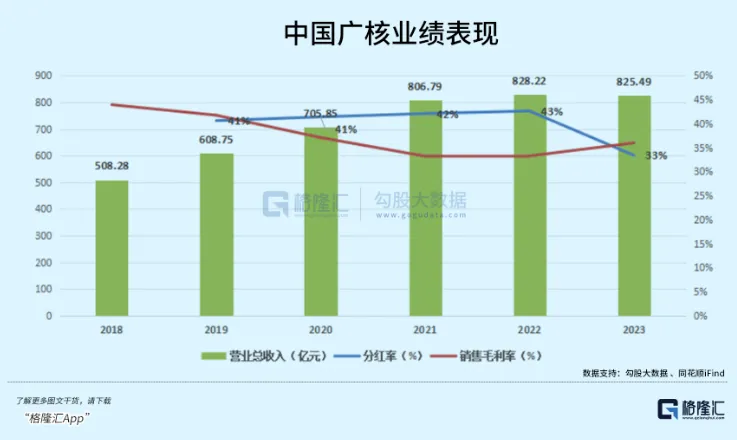

首先,2016-2022年,核电机组不断投产推动上网电量增长,核电寡头们核电收入平稳增长,毛利率及分红比例都保持稳定。2019-2022年,中国广核的分红率平均保持在40%以上。

核电作为基荷能源,机组稳定运行后能够满负荷发电,利用小时数是各类电源之最。近五年,中广核在运机组的平均利用小时稳定在7300小时以上,但20-22年因为疫情和机组检修,导致利用小时出现大幅波动,对公司22年业绩增速造成了一定影响。

在运核电机组的上网电价分为计划电价和市场电价两类并行,保障性电量按照核电机组核准电价上网,另一部分通过上网竞价模式消纳。市场化交易量是由各省划定交易量或交易比例的方式确定,有些省份弹性更大一些,比如福建,除了华龙一号机组进行保障性发电,其他核电机组发电量全部参与市场竞价。然后,交易电价有一定的上下浮区间,随着市场化交易比例逐步提升,最关键的是区间波动程度要可以控制,才能将发电成本和利用小时数的优势放大。

虽然核电的发电成本对比自然能源发电有天然劣势,但两家企业有着出色的成本控制能力,加上行业特殊的竞争地位,使其毛利率一直稳定在40%-50%的区间。发电业务成本占了中广核接近六成的营业成本,其中,核燃料和固定资产折旧始终稳定在接近六成,结构十分固定。新机组投运,燃料和折旧成本就会相应增加;乏燃料处置费,与发电量挂钩,电厂运维和人员费用是固定支出。

从2019年到2022年,中广核的核燃料成本一直稳定在80亿元左右,度电核燃料成本稳定在0.05元/千瓦时左右。由于核燃料需要定期更换,极需保障供应稳定性,双寡头的垄断优势再次得到体现。

获授经营许可及牌照从事天然铀进口及贸易并提供核相关服务的实体在中国只有三家,分别隶属于中广核集团、中核集团,以及国家电投。并且中核集团旗下有三家公司,是我国仅有的获授权从事商用铀转化及浓缩业务及核料组件加工服务的实体。因此,中国核电依托母公司完整地掌控了上游原料进口及加工的渠道,拥有国内唯一的核燃料制造能力。

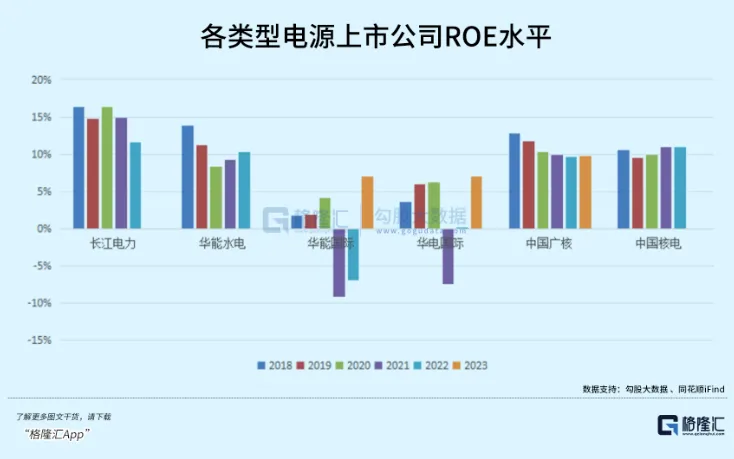

中核集团自身的天然铀储量排名全球第二,自2017年以来,国际铀价一直在波动上升,中核公司通过签订10年长期协议来规避铀价波动,度电成本得以保持稳定。对比2021、2022年各类型电源上市企业资产收益率的具体水平,中国广核与中国核电的净资产收益率仅略低于无燃料成本的水电企业,而高于其他火电、绿电企业,表现亮眼。

02

随着核电作为基础稳定能源的重要性得到各国政府重视,核电站的建设投入在全球范围内逐渐加快脚步。去年年末,在迪拜举行的本年度联合国气候大会(COP28)上,20个欧美国家签署了承诺书,计划在2050年前将其核电产能扩大到当前的3倍。该计划如果推行,核电在全球电力占比将从目前的10%扩大到近三分之一。

2020年俄乌战争的副作用让欧洲能源供应一度陷入了瘫痪,天然气价格暴涨,欧洲国家一方面求助于美国进口,一方面开发大量新能源项目丰富能源结构,前者解决了燃眉之急,但后者,因其发电的不稳定性,并不是一个非常安全的解决方案。

尽管核废料处置问题依然未解,欧盟去年依然将核电列入了绿色清洁能源。相比需要打通制-储-运-用各路环节技术难点的绿氢,以及遥遥无期的核聚变技术,核电站扩能更具可行性。

国内也面临着电力供需不平衡的问题。火电在发电结构中的主体地位,长期来看必将随着绿色清洁能源的提升而相对下降,当前煤价高企,火电企业发电成本骤增;尤其在来水偏枯的季节,火电发力的压力更大。无论从能源安全,还是电力供需的角度,扩大核电容量都有它的必要性。

其一,核电可以稳定运行和发电,无需燃烧所以低碳环保,很少受天气、季节或其他环境条件的影响,除了12-18个月核电站换料一次外,平时几乎都处于基荷运行,稳定性得到保障,利用小时数才高。

其次,核电机组大部分布局于沿海省份,选址就在用电大省。沿海省份自身需要通过特高压接收外部电力输送,如果想减少外送依赖和运输成本,是有必要增加核能发电的比重的。

2011年福岛核泄漏事故发生后,核电机组审批趋严,有些年份甚至一组未批,直到2019年审批重新加速。2023年,我国核准10台核电机组,新开工5台核电机组,核电投资也创造近五年新高,2023年达到949亿元。装机容量也给出了明确目标。

在《2035远景目标纲要》,明确要求在2025年我国核电运行装机容量达到7000万千瓦,折算2021-2025年期间CAGR为7.2%。去年,我国运行核电机组55 台,装机容量5703.33万千瓦,核电机组数量和装机容量位居世界第三。在建核电机组26台,总装机容量2974.66万千瓦,连续17年位居全球第一。算上在运、在建、已核准待建核电机组一共有93台,总装机容量10143.794万千瓦,首次位居全球首位。

过去的几十年里,美国核电行业基本处于停摆状态。直至去年,美国重启了一座新的核电机组,自2016年后首次有新核反应堆重新向电网供电。此时,发生在美国的AI浪潮加剧了本就紧张的电力供应,政府部门在与科技企业在商谈中明确开始考虑利用核能保障数据中心的电力供给,核能发电的优势,就是支持它的理由。

毕竟,一个数据中心的用电量抵得上数十万个普通家庭的用电量,而AI也需要消耗大量电力来支撑技术进步,如果电力供应的问题继续延迟,那么数据中心的投资也可能会被迫延期。

03

核电是个极具资质壁垒的行业,从燃料供应加工,到核电设备,再到核电站修建发电,每个环节都需要具备相应领域资质,因此涉足企业数量相对较少,竞争格局也更加稳定。

核电设备投资在核电站投资占比过半,以目前已发展为主流的三代机组为例,单台华龙一号机组造价为15元/W,设备购置费用比例接近40%,是核电项目最重要的资本开支项。

核电站内的设备主要分为三类:核岛设备、常规岛设备、辅助系统,其投资比例分别为58%、22%及20%。

核岛设备是承担热核反应的主要部分,设备投入、技术工艺,安全设计要求都是最高的。从价值量来看,压力容器、主管道及热交换器、蒸汽发生器、核级阀门四项合计占核岛设备的75%,布局企业包括东方电气、上海电气、中国一重、中核科技、江苏申通、纽威股份等。

其次是常规岛设备,设备商与传统火电站用设备部分重合,技术水平相近且壁垒较低。汽轮机、冷凝器、阀门三项投资占比分别为24%、21%、19%。

按照“十四五”装机目标,设备投资的市场空间来自每年新增机组规划及旧机组设备的维修更换,目前单台核电机组平均投资额约为200亿元,根据价值量进行分配,对参与企业不多的环节而言,预计将带来不低于100亿的增量。

随着“一带一路”全面推进,核电出海有望撬动万亿市场空间,产业核心竞争力显著提升。“一带一路”沿线国家核能需求大,市场空间广阔,有28个国家计划发展核电,规划机组 126 台,总规模约 1.5 亿千瓦。以三代机组平均造价 1.6万元/千瓦预估,市场总量约2.4 万亿元。

04

去年,中国广核的ROE达到9.74%,从杜邦分析法角度出发,近几年ROE呈下滑趋势的主要原因在于机组停机检修和负债率的下降。

核电机组投运后由在建项目转化成为可以贡献现金流的优质资产,其设计寿命往往大于折旧年限,固定资产折旧和还本付息的时间一过,除了正常的设备维护与更换,老核电机组还能稳定地持续贡献利润,并且成本端的压力减小,从而增厚核电发电公司整体的ROE水平。

此外,技术进步将不断降低核电机组的投入成本和延长使用寿命,使得项目取得长周期内更高的IRR。历史的PE/PB反映不出核电资产的潜力,但未来支持着拥有核电资产的公司估值向水电行业巨头看齐。

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情