在AI时代的十字路口:腾讯(00700.HK)的“加减法”

当腾讯(00700.HK)在7月初减持2.7亿股快手(01024.HK)股份时,市场并未感到意外,不过是这家互联网巨头近年来调整投资版图的又一次举措,毕竟在减持后,腾讯仍持有快手的9.37%权益。

从京东(09618.HK)、美团(03690.HK)到Sea(SEA.US),再到快手,腾讯正在系统性地退出部分财务投资,或将资源重新调配到其他领域。

腾讯还有哪些重要投资?

我们留意到,腾讯不仅减持快手,这两年也在持续减持一些已经上市的投资。

今年5月中,腾讯也减持了哔哩哔哩(09626.HK)的106.74万股,但仍持有其4,043万股,占B站已发行股份数的9.66%。

今年1月,腾讯以每股79.96港元的价格,减持了BOSS直聘(02076.HK)的1,947.22万股,但持股量仍有5,497万股,占其已发行股份数的5.83%。

2025年,腾讯两度减持众安在线(06060.HK)的股份,至2025年底,其持股量应已降至需要申报的5%以下。另外,还持续减持教育服务供应商粉笔(02469.HK)至5%以下。

即使减持了上述资产,腾讯仍持有大量上市投资。

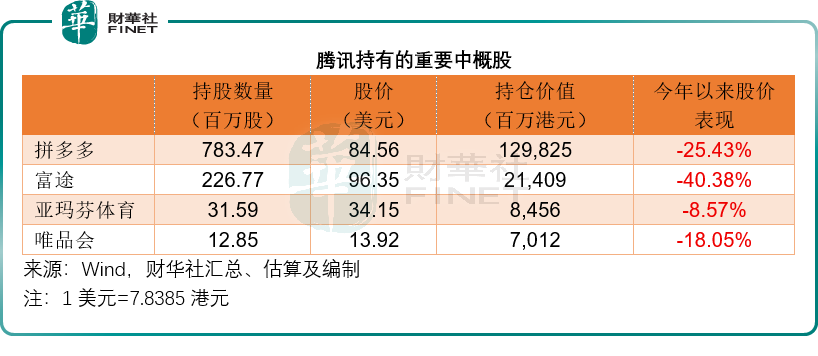

不考虑并表的阅文(00772.HK)(腾讯持57.46%权益)和腾讯音乐(01698.HK)(腾讯持股53.26%),其持仓市值最高的要数拼多多(PDD.US),持股价值或达165.63亿美元,约合1,298亿港元;其次为富途(FUTU.US),持仓市值或约27.31亿美元,约合214亿港元,见下表,在美股方面,腾讯的重要投资还包括与安踏(02020.HK)一起投资的亚玛芬体育(AS.US),以及唯品会(VIPS.US)等,见下表。

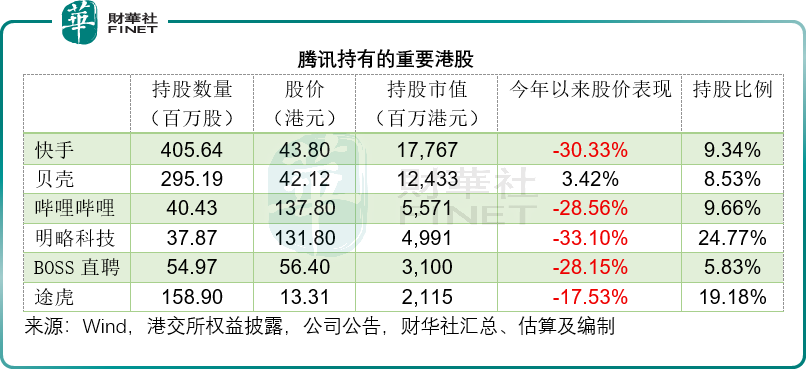

腾讯减持快手后,于快手的持仓价值仍达178亿港元。另外,腾讯还持有贝壳(02423.HK)、哔哩哔哩、BOSS直聘(02076.HK)、途虎(09690.HK)等平台企业的投资,见下表。

此外,腾讯还持有中国儒意(00136.HK)、创梦天地(01119.HK)等游戏公司,以及从事互联网业务的弘毅文化(00419.HK),应用软件公司明略科技(02718.HK),医疗数字化解决方案供应商太美医疗(02576.HK),数据基础设施公司迅策科技(03317.HK),线上内容社区知乎-W(02390.HK)等。

不少今年上市的公司,背后的重要投资人名录中也有腾讯,例如机器人公司云迹(02670.HK)、私立中高端综合医疗服务机构卓正医疗(02677.HK)、创新药公司英派药业(07630.HK)等等。

腾讯退出部分投资的逻辑

从以上我们列出的例子,可以看出腾讯退出或减持的投资大部分为平台型企业。

这场持续数年的资产“减法”,或许也透视出腾讯对时代范式切换的被动妥协:依靠流量嫁接、平台结盟、生态扩圈的旧平台经济模式,随着科技的发展终有走到增长尽头的一日,AI浪潮的全面来袭,正在彻底颠覆互联网行业赖以生存的底层商业逻辑。

复盘腾讯二十年投资脉络,其布局逻辑高度绑定传统平台经济。过往投资重心集中在平台型企业、游戏厂商、内容社区等与自身流量生态高度协同的赛道,其中具备流量撮合、供需匹配属性的平台类资产,占据投资版图核心权重。这一布局思路,完美契合21世纪前二十年的全球互联网发展主旋律。彼时Meta(META.US)、亚马逊(AMZN.US)、谷歌(GOOG.US)等核心美股企业,均依托平台模式崛起,凭借流量垄断、算法匹配、双边市场收割超额利润,造就了全球平台经济的黄金时代。

但风云突变,AI技术的规模化落地,正在终结平台经济的制度红利与估值溢价,传统平台模式正式迎来严苛的系统性审视。

2026年以来,全球平台型企业估值集体承压,港股市场中阿里巴巴(09988.HK)市值年内累跌超两成,美股Meta、亚马逊等老牌平台巨头跑输大盘,估值体系持续重构、中枢系统性下移。市场担忧的除了这些科技企业巨额AI投资能否带来回报外,还有对于传统平台赖以生存的流量分发、算法匹配、流量变现高利润模式,或正被AI从底层颠覆,它们到底能不能跟上时代的疑虑。

传统平台经济的核心壁垒,本质是“流量中心化垄断+被动供需匹配”,依靠抢占用户时长、汇聚供需两端、通过算法分配流量赚取佣金与广告差价,是典型的“流量房东”模式。但AI智能体、生成式AI的普及,彻底打破了这套稳态商业体系。AI不再需要中心化平台完成交易撮合、信息筛选与需求匹配,可直接根据用户指令完成决策、筛选、交易全流程,直接架空平台的流量分发价值,让平台多年构筑的流量壁垒快速贬值。

估值表象极具性价比:核心业务市盈率不足10倍

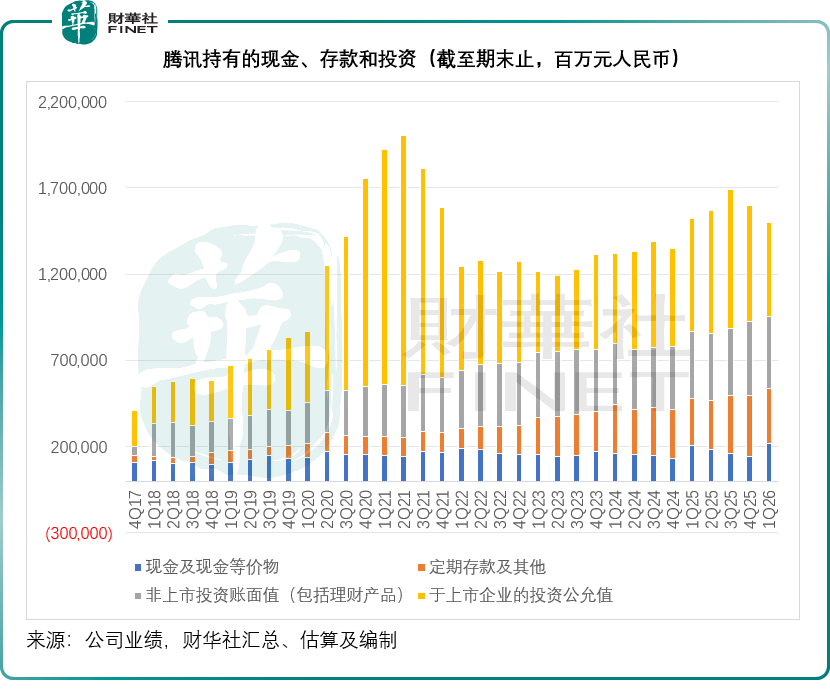

庞大的资产储备,也让腾讯当下的估值看上去具备极强的安全边际。截至2026年3月31日,腾讯上市投资公司公允值达5,471亿元人民币,非上市投资账面值3,651亿元人民币;叠加2,177.7亿元现金、3,158.95亿元定期存款,其投资资产与现金存款合计高达1.44万亿元人民币,折合1.67万亿港元,占到公司当前总市值4.15万亿港元的40%以上。

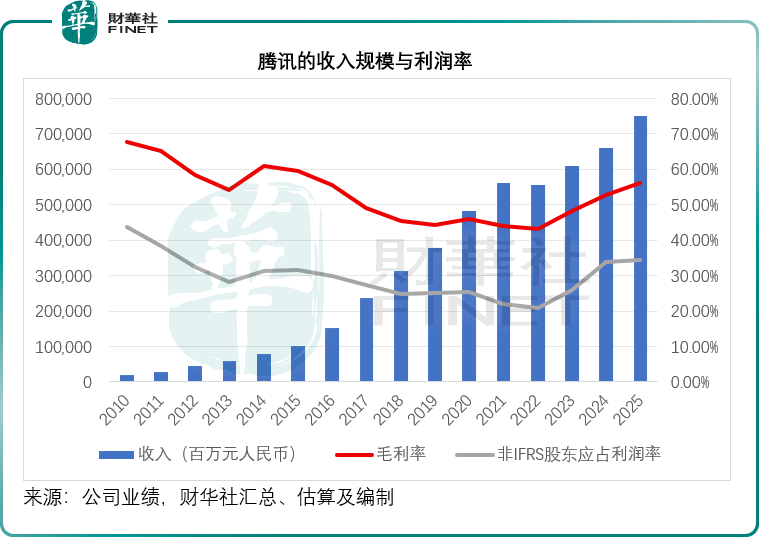

若采用市场主流的SOTP分部估值法,将全部上市投资、非上市投资及现金存款全额剥离,剩余市值对应的纯核心业务(社交、游戏、广告、金融科技)估值仅2.48万亿港元左右,对应2025年非会计准则股东应占净利润,市盈率仅9.56倍,不足10倍的静态估值,在全球主流互联网科技巨头中处于绝对低位。单从估值数据来看,腾讯核心业务似乎已经跌出充分的性价比,具备极高的配置安全垫。

估值陷阱隐现:市场的核心深层疑虑

但资本市场向来不单纯锚定静态估值,低估值的背后,或许暗含着市场的深层疑虑,这也是腾讯股价年内累跌超23%、持续承压的核心原因。

1)投资资产估值或存虚高,账面安全垫存水分

首先是存量投资资产的估值真实性争议。财报披露的万亿级投资公允值与账面值,是基于市场报价与融资估值核算的静态数据,但实操中存在明显的价值水分。一方面,腾讯多数港股、美股平台持仓年内深度回调,快手、B站、明略科技、富途等核心标的年内跌幅普遍逼近30%至40%,存量上市资产浮盈持续收缩(见上述图表,我们估算于2026年3月末,其上市投资公允值较账面值的溢价率已收缩至23%);另一方面,大量非上市股权投资流动性极差,多为一级市场历史估值定价,未能充分反映AI时代行业迭代、赛道降温的现实风险,一旦后续标的退出受阻、估值下调,公司投资资产账面规模或将被动缩水。

市场本质上或不完全认可当前财报披露的投资资产价值,这也是低估值背景下资金不敢轻易进场的核心诱因。

2)传统流量护城河或遭AI持续稀释

其次是传统护城河在AI时代的深度存疑。过去二十年,腾讯依托微信、QQ全民社交生态,构筑了流量垄断、场景闭环、用户高粘性的深厚护城河,也是其平台业务持续赚取稳定利润的核心根基。

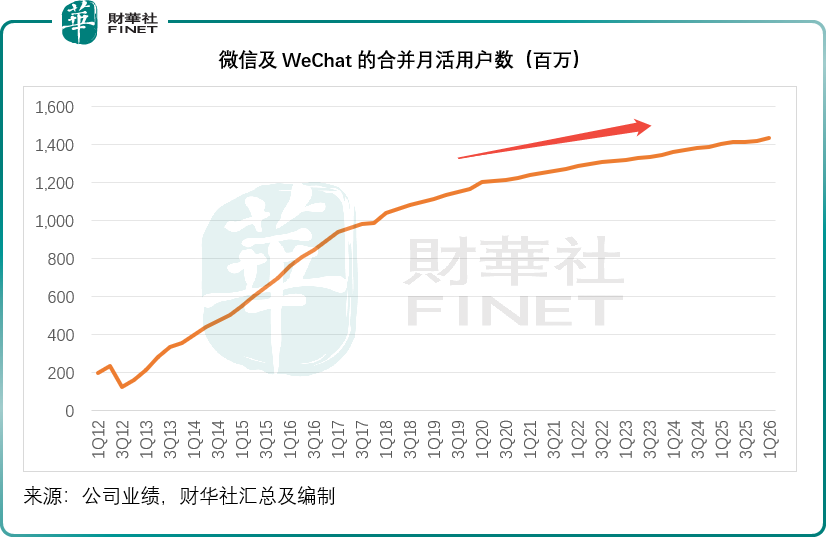

见下图,腾讯主要社交入口微信和WeChat的合并月活用户虽仍保持上升势头,但是从曲线的斜率放缓可以看出,其用户增长率也在持续收缩。

但AI去中心化服务模式的普及,正在逐步消解中心化平台的核心价值。当下用户获取信息、完成服务、实现交易,不再高度依赖微信小程序、内容平台、传统互联网入口,AI智能体可直接完成全流程服务——例如阿里和字节可凭借自己的智能体抢占先机。

这意味着腾讯赖以生存的流量分发壁垒、场景垄断优势可能面临激烈的竞争,传统平台的商业壁垒深度,在AI技术迭代下未必能保持,未来能否守住用户时长、流量变现的基本盘,存在极大不确定性。

3)高利润率为阶段性红利,长期可持续性存疑

第三是阶段性高利润率的可持续性危机。2025年腾讯非会计准则净利润率创下14年新高,近两年整体毛利率、利润率持续稳步修复,基本面数据看似韧性十足。

但市场普遍认为,这一轮盈利改善并非业务增量突破、技术迭代升级带来的长效增长,更多是降本增效、收缩低效业务、压缩运营与创新开支的阶段性结果。在行业平稳期,收缩策略可以短期推高利润,但无法支撑长期增长。随着AI研发、算力建设、技术人才储备的资本开支持续攀升,公司未来运营成本与研发投入将刚性上行,叠加传统平台业务变现增速放缓,短期冲高的利润率大概率难以维持高位,盈利修复的持续性或存在不确定性。

4)AI大额资本投入,商业化回报尚未落地

第四也是最核心的争议:巨额AI投入能否兑现对等商业回报。

为迎接AI化的投资浪潮,腾讯正持续向AI赛道做战略“加法”,持续加码混元大模型迭代、算力集群搭建、AI场景落地与产业赋能。

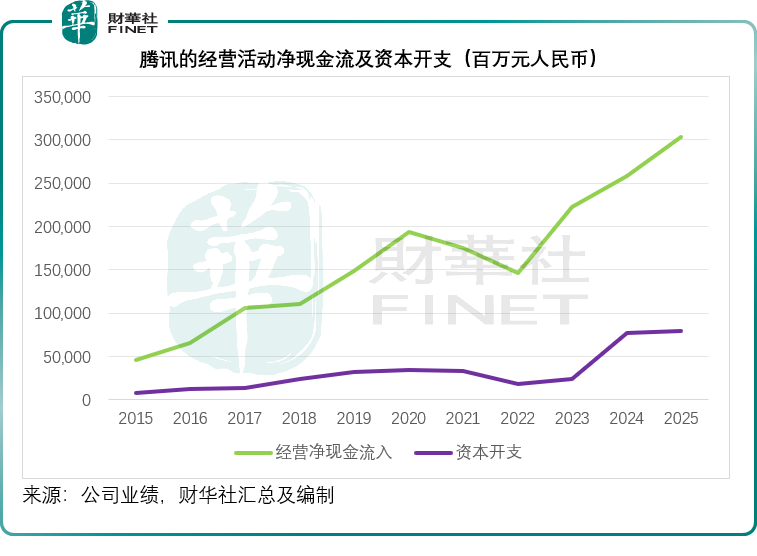

从现金流维度来看,当前公司经营性净现金流足以覆盖日常资本开支、股东派息与股份回购,短期财务压力可控。

但AI属于长周期、重投入、高不确定性赛道,巨额资本开支投入后,短期难以落地规模化盈利,中长期能否将技术投入转化为营收增量、业态壁垒与行业竞争力,尚无明确验证信号。

从上图可见,随着腾讯经营活动净现金流入的扩张,尽管其最近两年的资本开支明显抬升,仍可产生大幅增加的自由现金流。但若资本开支大幅增加,而经营活动净现金流未因为AI的投入而带来相应的净现金回报,其自由现金流或收缩,这或是市场所担心的。

腾讯也在努力?

腾讯已凭借WorkBuddy等AI智能体编排层产品在中国占据领先地位,并试图用AIM+自动投放解决方案提升广告ROI,用AI NPC深化游戏体验,近期发布混元大模型Hy3正式版,微信AI智能体“小微”也已进入灰度测试阶段……这些落地场景证明腾讯并未坐以待毙,而是持续将AI技术内化为核心业务的赋能工具,试图加固流量生态、广告与游戏的基本盘,对冲传统平台模式被稀释的风险。

但问题在于,AI对腾讯的意义,究竟是巩固其中心化平台地位的“护城河”,还是颠覆其赖以生存的流量分发模式的“攻城锤”?市场当下的定价,似乎倾向于后者——悲观地认为腾讯的核心业务会被AI降维打击。

结语:AI十字路口,巨头转型仍待时间验证

站在AI时代的十字路口,腾讯身处新旧业态交替的阵痛期:一边是旧平台商业模式的辉煌余晖、充裕的存量资产与扎实的现金流底盘,另一边是AI产业变革带来的无尽迷雾、巨额投入压力与商业模式重构风险。

腾讯所拥有的底层资产仍具不可替代性:微信与QQ构成的社交关系链,是中国互联网最深的"数据护城河"之一;其游戏业务的全球研发与发行体系,在AI原生游戏时代仍可能转化为内容生产的先发优势;而混元大模型与微信生态的深度耦合,若能在智能体时代跑通"AI+社交+服务"的闭环,腾讯有望从"流量房东"进化为"AI服务中枢"。

腾讯能否穿越周期,取决于一个核心命题:它能否在AI彻底重塑互联网底层逻辑之前,完成从"连接人与信息"到"连接人与智能"的战略跃迁。

中国核心资产在AI时代的演变,能为市场带来多大的机遇?这场关乎价值的深度探讨远未结束。即将启幕的第十三届港股100强评选,将以专业视角持续追踪像腾讯这样在变革中寻求突破的领军企业,为市场提供一份穿越周期的价值坐标。

推荐文章