泡泡玛特季绩有何启示?

潮玩品牌泡泡玛特(09992.HK)公布了2024年第1季的最新业务状况,主要为收入增长数据,那么对其业绩有何启示?财华社为您解构。

从整体来看,泡泡玛特的2024年第1季收益同比增长40%-45%,其中内地收益同比增长20%-25%,而港澳台及海外收益同比增长245%-250%,显然,其整体收益的高增长主要受到港澳台及海外收益的增长驱动。

泡泡玛特从2022年年报开始披露港澳台及海外市场经营数据。从其开店数目和收入规模的增长来看,这一市场的增长速度远超国内业务。

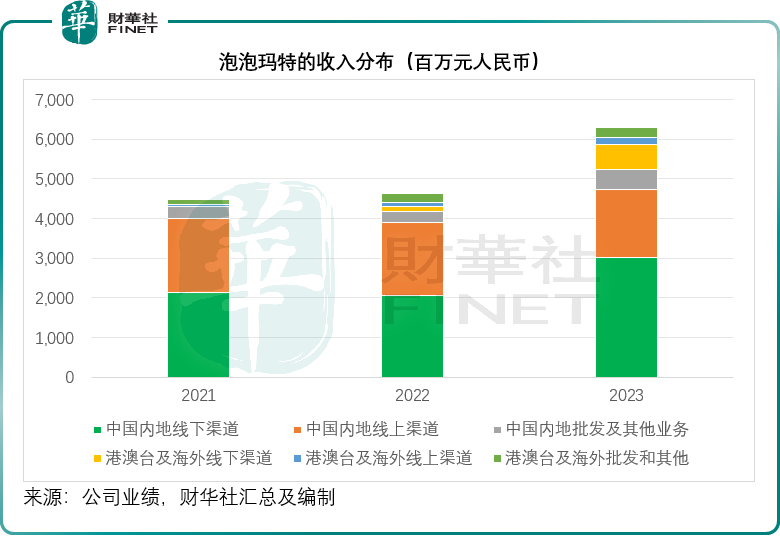

见下图,内地业务依然是泡泡玛特的主要收入来源,但是港澳台及海外业务的占比正在提高,由2021年占总收入的4.09%大幅提高至2023年的16.92%。

2023年,港澳台及海外业务分部的收入增幅达到134.86%,而根据泡泡玛特的2024年第1季经营指引,期内的港澳台及海外收益增幅高达245%-250%,远超2023年全年的增幅,显示出泡泡玛特在境外市场大发力,可以预见,境外市场的收入占比又进一步攀升。

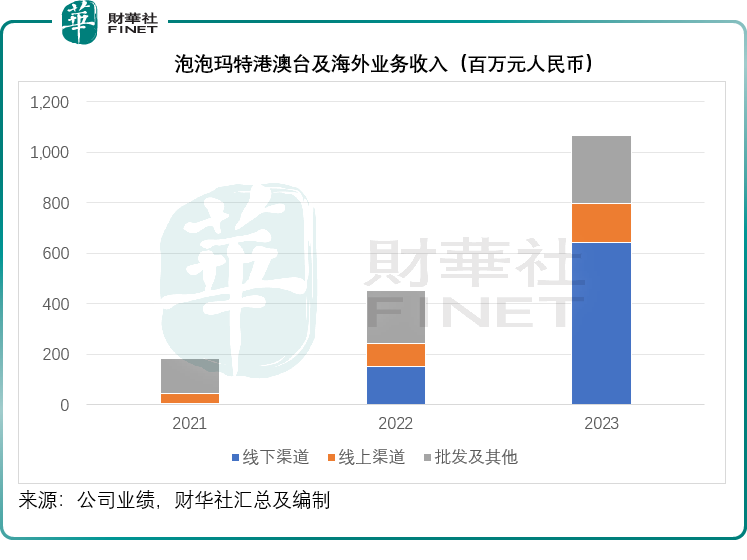

而从港澳台及海外业务的细分渠道来看,线下渠道的增长最为显著,见下图。

财华社留意到,该公司港澳台及海外分部的线下渠道与线上渠道毛利率都要高于内地的相应渠道,或与其定价更高有关。以2023年的业绩为例,港澳台及海外分部的线下渠道和线上渠道毛利率分别为74.4%和73.5%,远高于内地线下渠道与线上渠道的63.0%和60.5%,也因此,随着境外业务线下渠道和线上渠道的强劲增长(增幅高于毛利率较低的批发及其他渠道),该市场的整体毛利率也显著提升,于2023年按年提高了10.4个百分点,至64.9%。

可以预见,港澳台及海外分部的持续强劲增长,有望进一步提升泡泡玛特的整体利润率表现。

泡泡玛特没有提供2024年第1季港澳台及海外分部的细分渠道经营数据,但有提供国内业务各渠道的增长数据。

对比2023年第1季的经营数据,泡泡玛特于2024年第1季国内各个渠道的增长都有所提高,其中零售店增幅为20%-25%,高于2023年第1季的5%-10%;机器人商店同比增幅则保持在15%-20%水平。

但是线上平台却有所变化:泡泡玛特抽盒机同比增长0%-5%,而上年同期则按年下滑40%-45%,或主要因为基数较低,所以增速有所改善。

电商和其他线上平台于2024年第1季同比增长20%-25%,而上年同期为按年下降5%-10%。值得留意的是,抖音平台异军突起,成为泡泡玛特主要的增长驱动力。

财华社留意到,在2023年年报之前,泡泡玛特列报的主要内地线上渠道包括天猫旗舰店和京东旗舰店,但从2023年起,京东旗舰店已被归纳到其他线上渠道一栏,而单独列出了抖音,抖音平台的2023年销售额同比大增431.24%,至2.83亿元,占其内地线上渠道的比重由2022年的2.91%大幅提高至16.56%,已接近天猫旗舰店的贡献3.22亿元。

于2024年第1季,泡泡玛特的抖音旗舰店同比增幅达到95%-100%,远超天猫旗舰店的0%-5%,或许可以预见,抖音平台将超越天猫旗舰店,成为除泡泡玛特抽盒机外最主要的线上平台。

总结

无论“盲盒”经济被多少人诟病都好,都无阻泡泡玛特的强劲发展。

从其2023年的发展来看,其内地的零售店扩张从一线城市转移到二线及其他城市,同时培育一线城市的单店运营,通过提高一线城市的单店收入和扩张下沉市场,来实现内地线下收入的增长。线上营销方面,泡泡玛特也非常敏锐地跟踪新型营销方式,抖音平台迅速上位,取代了增速趋于平缓的京东和天猫,成为泡泡玛特主要的增长驱动力。

不过,泡泡玛特未来的注意力或会更多放在港澳台与海外市场,自2022年起,境外市场的增长就非常迅猛,其中以线下抢占市场的扩张为主,线下渠道扩幅呈倍数增长,而线上渠道则主要通过外贸平台如Shopee、Shopify以及其官方网站推进,相比于线下渠道,线上平台的贡献仍不算太显著。鉴于境外线上渠道的毛利率较高,可以预见,随着港澳台及海外业务贡献增加,泡泡玛特的整体毛利率有望进一步改善。

相关文章