欧洲央行回顾:通胀风险上升与经济放缓之间

正如广泛预期的那样,欧洲央行(ECB)维持政策利率不变,但会议的基调反映出一个更加复杂的背景。

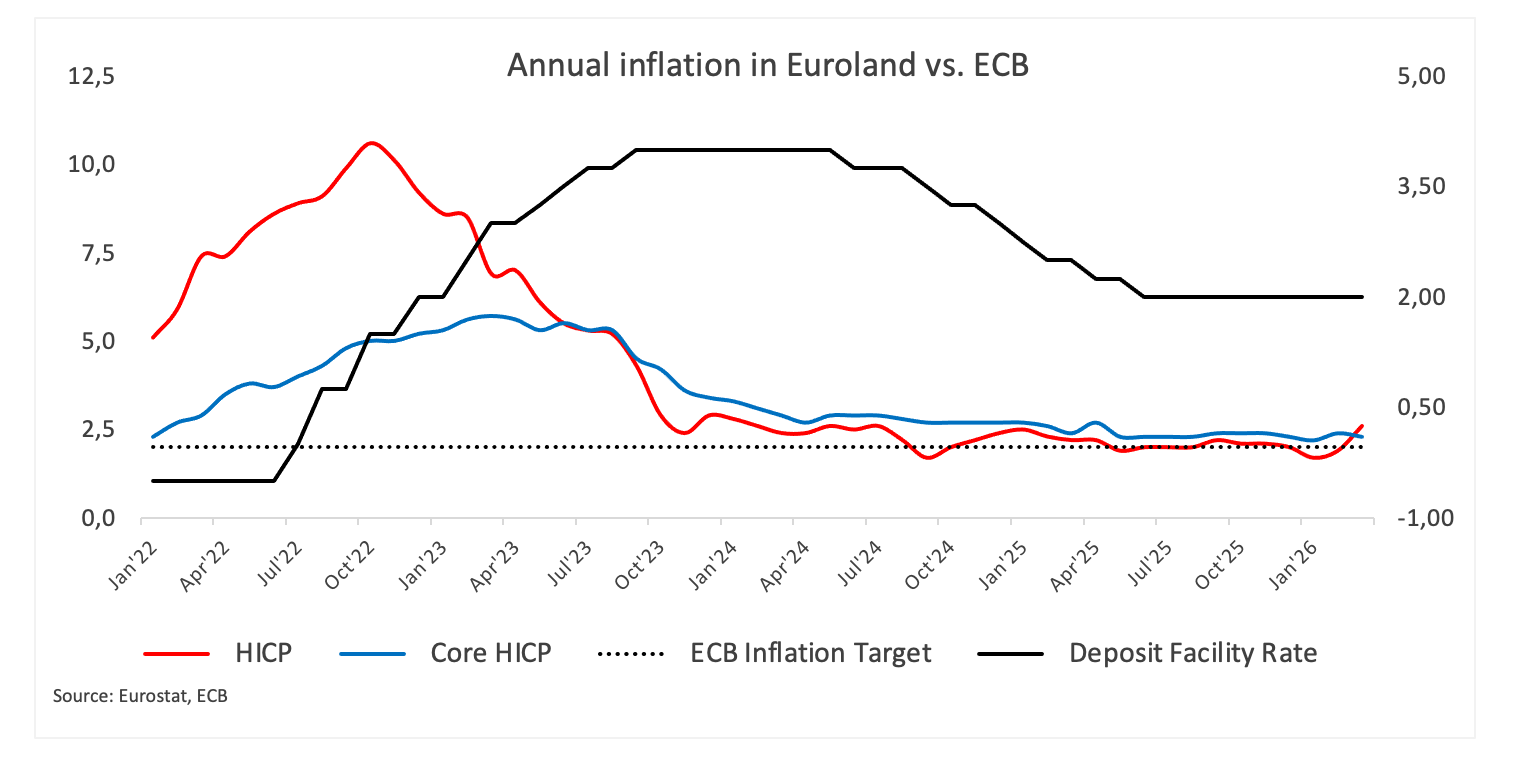

一方面,通胀风险显然再次积聚。事实上,较高的能源价格将在短期内使通胀远高于目标水平,且央行公开承认通胀风险现已偏向上行。仅此一点通常就会主张对宽松政策采取更为谨慎的态度。

但另一方面,形势变得越来越难以忽视。对此,增长前景正在走弱,央行提到不确定性增加、企业信心下降以及供应链压力上升。高能源成本不仅推高了通胀,还侵蚀了家庭收入并抑制投资,这种组合开始对经济活动产生压力……以及对部分官员的看法产生影响。

当克里斯蒂娜·拉加德(Christine Lagarde)向媒体发表讲话时,传递的信息是谨慎和平衡。她指出,经济是在相对稳健的起点进入这一动荡期,内需仍提供一定支撑,家庭财务状况也相当稳健。然而,她也明确表示,前景已变得高度不确定,且增长风险现已明显偏向下行。

与此同时,基本通胀方面几乎没有警报迹象。工资压力似乎正在逐步缓解,长期通胀预期仍围绕2%的目标保持锚定。这为欧洲央行提供了一定的等待空间,即使近期价格压力再次上升。等待似乎合理,但等待多久?

结论

欧洲央行正面临典型的滞胀风险:能源推高通胀,而增长动能减弱。目前,这使得政策制定者坚定地保持观望态度,未对特定利率路径作出承诺,且越来越关注未来几个月通胀与增长之间的平衡如何演变。

欧央行常见问题(FAQ)

位于德国法兰克福的欧洲中央银行是欧元区的储备银行。欧洲央行为该地区设定利率并管理货币政策。欧洲央行的主要任务是维持物价稳定,这意味着将通胀率保持在2%左右。它实现这一目标的主要工具是提高或降低利率。相对较高的利率通常会导致欧元走强,反之亦然。欧洲央行管理委员会每年召开八次会议,制定货币政策决定。决定是由欧元区国家银行行长和包括欧洲央行行长克里斯蒂娜·拉加德在内的六个常任理事国做出的。”

“在极端情况下,欧洲央行可以实施一种叫做量化宽松的政策工具。量化宽松是指欧洲央行印制欧元,然后用这些欧元从银行和其他金融机构购买资产——通常是政府债券或公司债券。量化宽松通常会导致欧元走弱。当仅仅降低利率不太可能实现价格稳定的目标时,量化宽松是最后的手段。欧洲央行在2009年至2011年的金融危机期间、2015年通胀持续低迷期间以及新冠肺炎大流行期间都使用了这种方法。”

量化紧缩(QT)是量化宽松的反面。它是在量化宽松之后,当经济正在复苏,通胀开始上升时进行的。在量化宽松中,欧洲央行(ECB)从金融机构购买政府和公司债券,为它们提供流动性,而在QT中,欧洲央行停止购买更多债券,并停止将其持有的到期债券本金进行再投资。这通常对欧元有利(或看涨)。

推荐文章