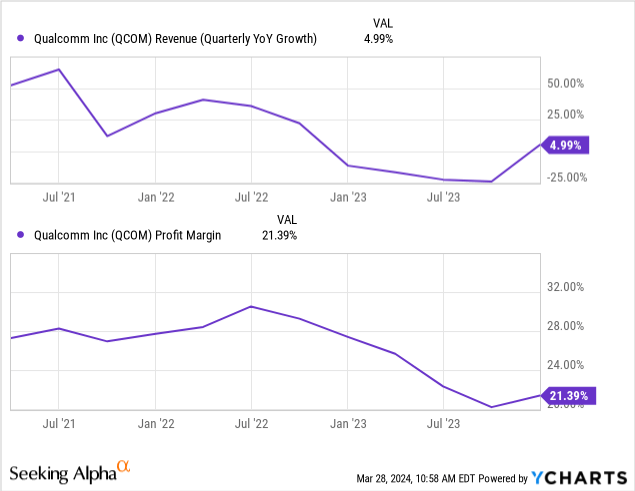

自1980年代末期押注於碼分多址(CDMA)以及1993年CDMA被美國電信業協會採用為蜂窩標準以來,高通(納斯達克:QCOM)一直是無線技術領域的主要參與者。但近年來,高通面臨營收成長率和利潤率下降的局面:

公司基本面惡化的主要原因是全球智慧型手機市場放緩。消費者對智慧型手機的需求疲軟直接影響了高通行動晶片組的銷售,而該晶片組歷來是主要的收入驅動力。高通10-K表格中的下表顯示了手機收入的年減:

高通管理層在同一份SEC文件中補充:

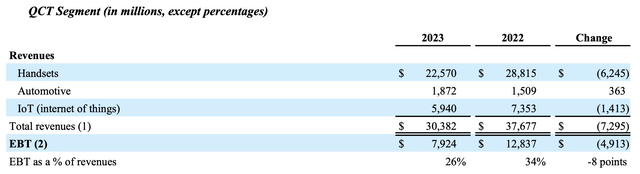

2023財年QCT收入下降的主要原因是手機收入下降,而這主要是由於某些主要OEM廠商的晶片組出貨量減少了79億美元。

此外,正如DigiTimes消息人士在2022年底所預示的那樣,來自聯發科、三星和其他公司的競爭加劇已促使高通調整Snapdragon處理器的定價策略:

據市場消息人士透露,高通可能在2023年降低中階和入門級Snapdragon手機處理器的價格,包括400和600系列。

聯發科的崛起可能會在未來一段時間內繼續給高通的定價和利潤帶來壓力,因為其新的天璣9300具有令人尊敬的規格:

高性能8核心CPU

適用於進階遊戲的12核心Arm Immortalis GPU

用於視訊/音訊處理和雜訊消除的增強型ISP

支援4K HDR視頻

用於大型語言模型和生成式AI支援的專用APU

用於安全啟動和作業系統功能的整合安全處理器子系統

獨立晶片上的高階5G調變解調器(第16版)

新一代WiFi 7功能

雖然在原始功率方面落後於高通最新的Snapdragon產品,但聯發科技的天璣9300帶來了先進的功能,使其成為高端智慧型手機市場的挑戰者,為智慧型手機OEM廠商提供了滿足多樣化市場需求和產品差異化的替代方案,並可能對高通Snapdragon的定價構成壓力以及未來的利潤率。

儘管聯發科的崛起是高通投資者面臨的主要風險,但市場參與者並未意識到高通面臨的競爭威脅的嚴重性和多樣性。

以下列表說明了高通在多個業務領域面臨的激烈競爭:

晶片組市場

聯發科技:行動晶片組領域的主要競爭對手,以中階和廉價智慧型手機的經濟高效解決方案而聞名。即使在高端細分市場,它們也越來越受歡迎。

三星:雖然三星主要在自己的手機中使用其內部Exynos晶片,但它也在某些市場與高通競爭。

蘋果:隨著A系列和M系列晶片的發展,蘋果在iPhone、iPad和Mac電腦上的自力更生,近年來大大減少了對高通的依賴。

Google:該公司用於Pixel手機的Tensor晶片對內部競爭構成了日益嚴重的威脅。

汽車

英特爾:英特爾憑藉其Mobileye業務在汽車領域有著雄心勃勃的野心,專注於自動駕駛技術。

英偉達:英偉達的汽車平台和人工智慧專業知識使其成為連網汽車系統和自動駕駛解決方案領域的強大競爭對手。

恩智浦半導體:作為傳統汽車晶片的主要參與者,恩智浦在該市場對高通構成了巨大的競爭。

物聯網

博通:為物聯網應用提供各種連接晶片。

德州儀器:一家多元化的半導體公司,在物聯網領域提供產品。

Silicon Laboratories:專門為各種物聯網用例提供低功耗無線解決方案。

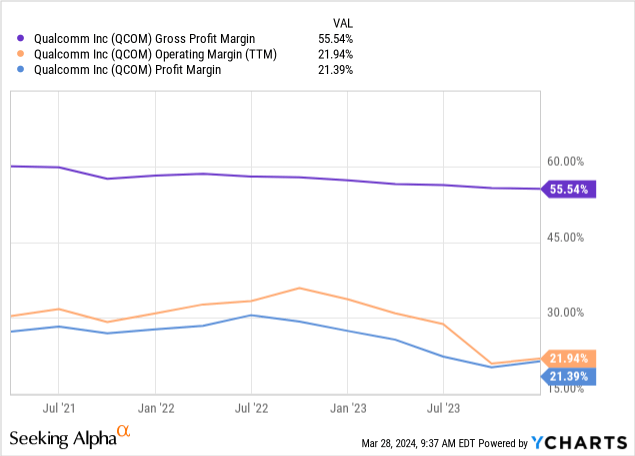

高通公司最近一段時間的利潤率不斷下降。具體來說,高通過去三年的毛利率從60%下降至55.5%,營業利益率從2022年第三季的35%下降至2023年第四季的22%,淨利潤率也大幅惡化。

公司基本面的惡化不僅包含在一項專案中,而是體現在公司的損益表中,從收入成長到所有利潤率,包括毛利率、營業利潤率和淨利潤率。競爭加劇帶來的壓力並不是高通在未來一段時間內面臨的唯一風險。

高通公司從其廣泛的專利組合中獲得了可觀的收入;然而,這種利潤豐厚的授權業務模式引起了持續的法律挑戰和監管審查。智慧型手機製造商和監管機構都指責高通從事反競爭行為、收取過高的專利費,並利用其市場主導地位執行限制性授權交易。

高通在全球範圍內也面臨類似的挑戰,包括在韓國和歐盟被處以數十億美元的罰款。持續不斷的訴訟為高通帶來了巨大的不確定性,有可能破壞其收入來源的穩定性。高通的成功取決於在公平許可實踐和維持盈利能力之間找到平衡。

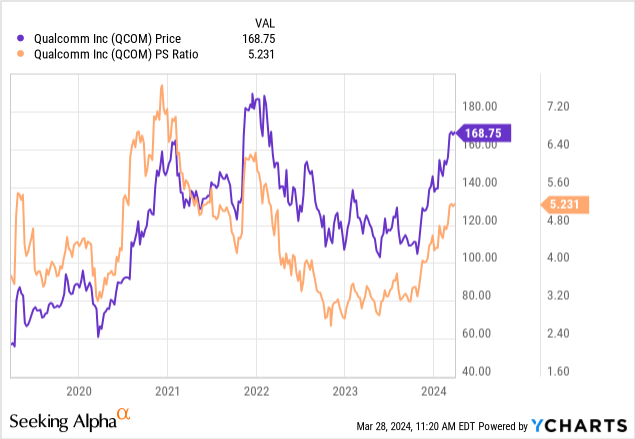

儘管存在這些不利因素,但與近年來相比,以市銷率衡量的高通估值仍然相對較高:

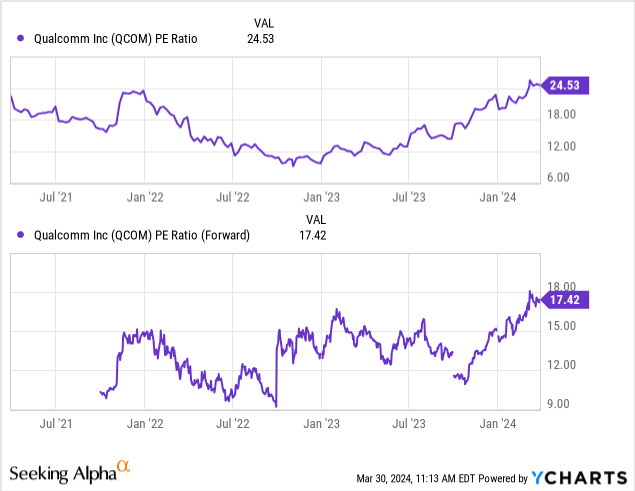

高通的市銷率估值倍數已接近其五年範圍的高端,這可能意味著市場參與者正在定價該公司利潤率的潛在擴張。高通的歷史和遠期本益比同樣處於歷史區間的高點:

然而,考慮到重大且多樣化的競爭威脅,我認為這種樂觀還為時過早。建議潛在投資者等待公司估值倍數回歸均值,這表明股價將回調20%至每股135美元,然後再建倉或增加現有倉位,但這種回調幅度不夠大證明出售現有頭寸以及因出售而產生的潛在稅費的合理性。

儘管高通無疑擁有創新傳統,但其面臨的日益嚴峻的挑戰給投資者描繪了一幅令人擔憂的景象。智慧型手機銷售停滯、競爭擠壓利潤、監管機構對其授權收入的打壓,以及在人工智慧熱潮中落後的可能性,這些因素都給高通的未來蒙上了長長的陰影。忽略這些威脅的嚴重性,其目前的估值似乎很樂觀。

儘管該公司多元化進軍新市場的努力最終可能會取得成功,但這些企業不太可能足夠快地產生可觀的回報,以抵消短期內不斷惡化的基本面。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情