- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】美重磅PCE數據來襲!原油4連跌,黃金失守4000美元

- 黃金價格失守4000美元,是否已經到底?分析師這樣說

- 【財經縱覽】:黃金失守4000、WTI原油跌破70、比特幣下探6萬,美光財報靚麗,盤後漲超15%!

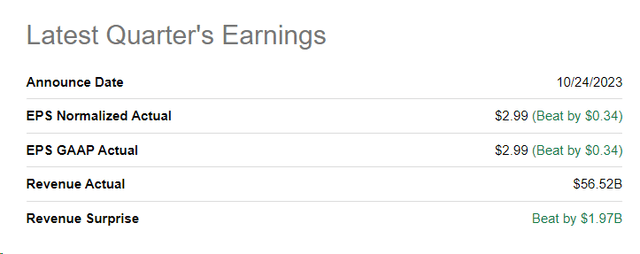

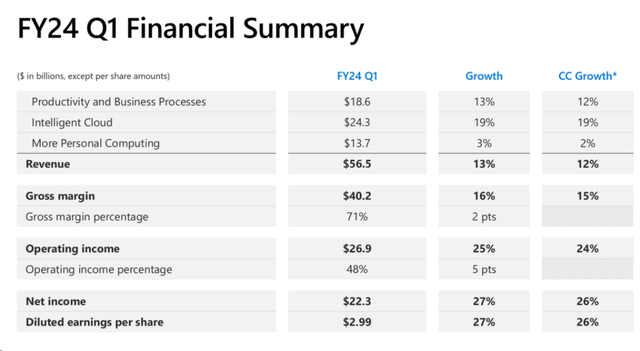

2024 財年第一季,微軟(MSFT.US)的營收達到 565 億美元,以美元計算成長 13%,以固定貨幣 (CC) 計算成長 12%。每股收益為 2.99 美元,以美元計算成長 27%,以 CC 計算成長 26%。結果收入比市場預期高出 4%,每股收益比市場預期高出 12.8%。

由於好於預期的 OEM 收入和 PC 市場銷量同比增長 4%,更多個人計算細分市場取得了積極成果。

生產力和業務流程也表現出色,成長了 2%。主要貢獻者包括 Office 365 商業版 CC 成長 17%、E5、LinkedIn 的強勁表現以及價值超過 1000 萬美元的合約的成功執行。 Dynamics 365 和 Azure 都展現了實力,Dynamics 365 在 CC 方面成長了 26%,Azure 在 CC 方面實現了 28% 的強勁成長。

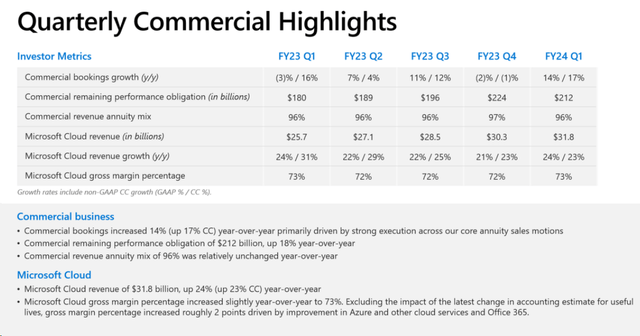

微軟的商業 RPO 為 2,120 億美元,較去年同期成長 18%。在經歷上一季的挑戰後,商業預訂量以 +17% 的 CC 成長率反彈。

正如高盛分析師在其收益審查報告中所寫的那樣,樂觀的觀點是,考慮到該指標佔未來12 個指標的70% 左右,微軟雲在今年年底可以實現+20% 的增長月(NTM)收入。微軟產品組合對 Gen-AI/Copilot 的強勁需求預計將推動進一步成長。

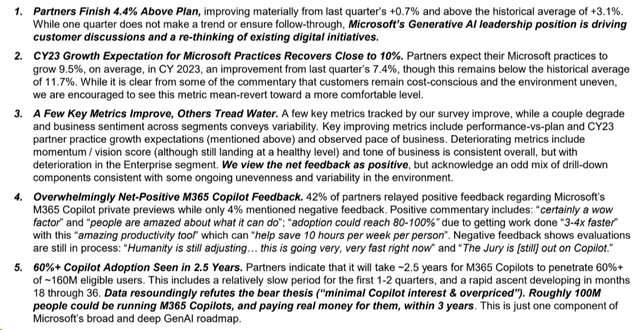

根據摩根大通分析師 10 月的一項調查,對 Microsoft M365 Copilot 的反饋絕大多數是積極的,42% 的合作夥伴表達了熱情,理由是提高了生產力並有可能得到廣泛採用。合作夥伴預計 Copilot 在 2.5 年內採用率將超過 60%,這與悲觀觀點相矛盾。

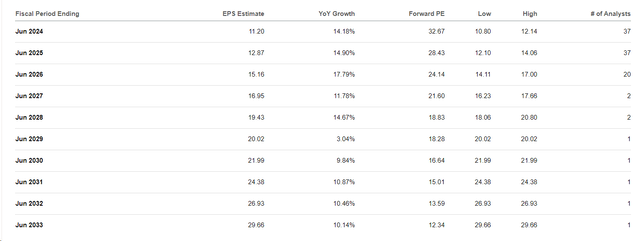

為了充分利用公有雲和SaaS 採用、數位轉型、生成式AI、BI/分析和DevOps 等長期趨勢,微軟將利用其雲端業務,實現約1000 億美元的營業額率,以推動可持續的每股收益成長,每股收益可能從2024 財年到2030 財年翻倍(這是共識數據告訴我們的)。

隨著科技在全球 GDP 中所佔份額的上升,微軟的長期目標似乎是合理的,並且得到了 Azure 和 Office 完整的長期驅動程式的支持。該公司高效的資本配置以及在收購、股息和股票購買方面的成功記錄,使其總回報故事更加引人注目。

但微軟股票也存在許多風險,尤其是在估值方面。

估值是一件相當主觀的事情,每個投資人都會得出自己獨特的結論。我了解公司的實力和營運成長潛力 - 年初至今近 53% 的業績並非偶然發生。

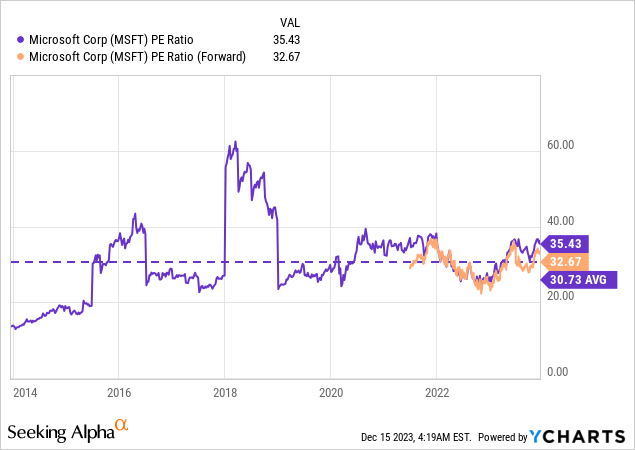

關於微軟的高本益比是否可以用未來每股盈餘的成長來解釋的爭論永遠不會真正結束。事實是,如果我們只看市盈率,與歷史標準相比,微軟目前僅高估了 10%(基於遠期市盈率):

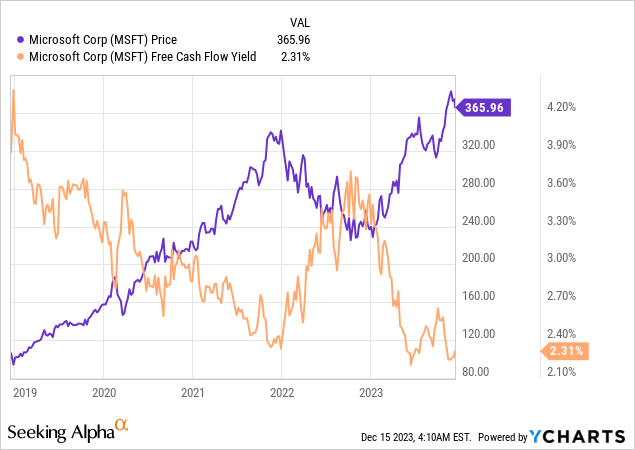

這並不算太多。但我不喜歡只關注市盈率,因為它是一個被過度使用的指標。金融理論告訴我們要關注自由現金流。因此,我認為自由現金流收益率(FCF 除以市值)是一個非常有用的指標。正是這個指標今天最響亮地表明微軟實際上正在迅速失去持續「名義價格成長」的機會。

上一季度,該公司將約 8.54% 收入用於回購普通股,另外 8.91% 用於支付股息。同時,年度股息收益率看起來微薄,僅 0.75% (TTM)。如果我們將這些部分結合起來,我們所獲得的收益甚至還不到今天債券市場的一半。在現有風險的背景下,我認為微軟股票應該提供比現在高得多的股東總回報率。這只有在營運成長非常快或市值下降的情況下才有可能。在我看來,第二種選擇是最有可能的,因為後者似乎已經在很大程度上被定價了。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情