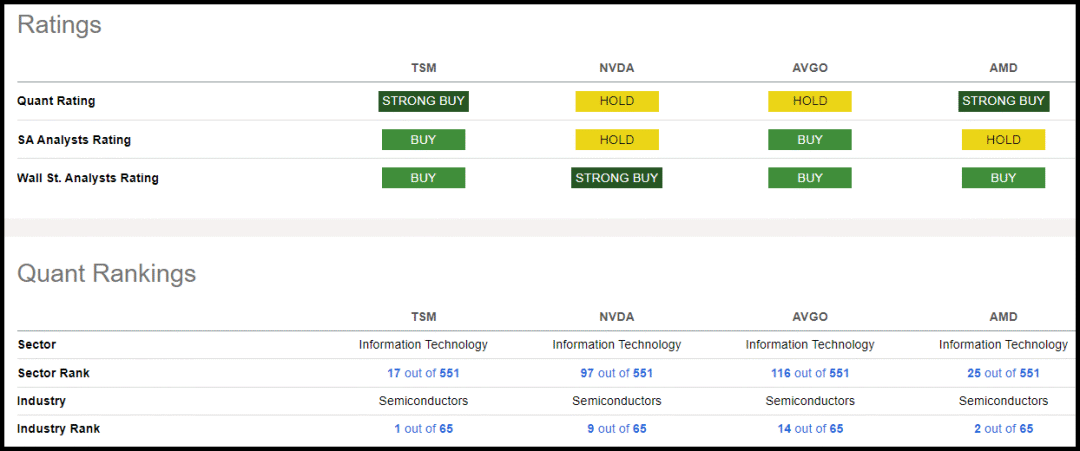

台積電(NYSE:TSM)是全球最有價值的十大公司之一,在過去12個月裡其股價上漲超過50%後,該公司自2020年以來首次加入該俱樂部。台積電在半導體產業的量化評等股中排名第一,其強烈買入評級為4.87,超過市值最接近的行業競爭對手,包括英偉達(3.49)、博通(3.45)和AMD(4.77)。

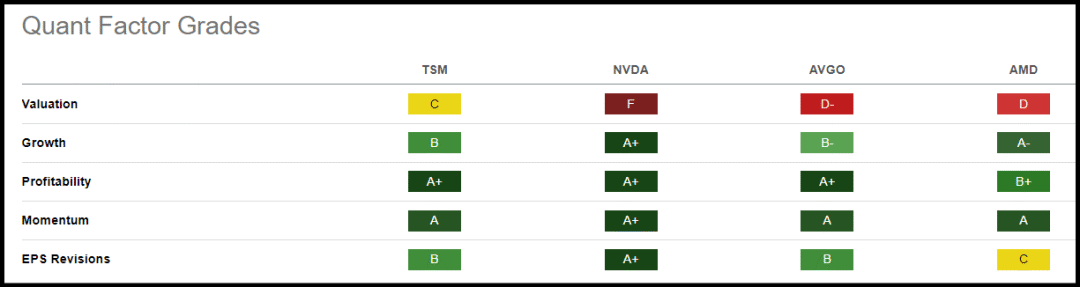

台積電的獲利能力和動量因素評級為A,成長和每股盈餘修正評級為B,估值為C。台積電的表現明顯優於包括英偉達在內的大型晶片競爭對手,這主要是受到可靠估值指標的推動。

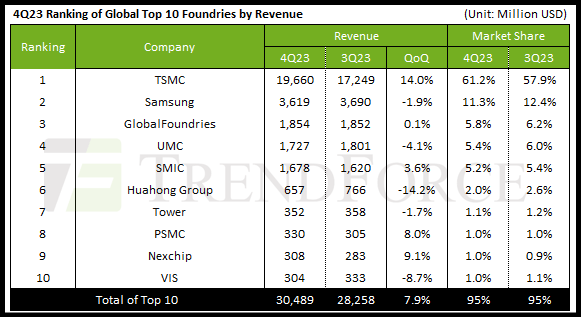

截至2023年第四季度,台積電在全球晶圓代工市場的份額超過60%,主導地位較前一年擴大了3%以上。一月份,台積電的指引顯示出對生成式人工智慧推動收入成長的樂觀態度。 Nvidia宣布推出其所謂的世界上「最強大」的晶片,並指出Blackwell架構GPU是採用客製化的4NP TSMC製程製造的。

台積電過去一年零三個月的強勁勢頭為其贏得了“A”級評級,但其一些競爭對手巨頭也展現出了令人難以置信的性價比,以英偉達為首,在過去一年中上漲了約260%,博通則上漲了115%,AMD+88%。

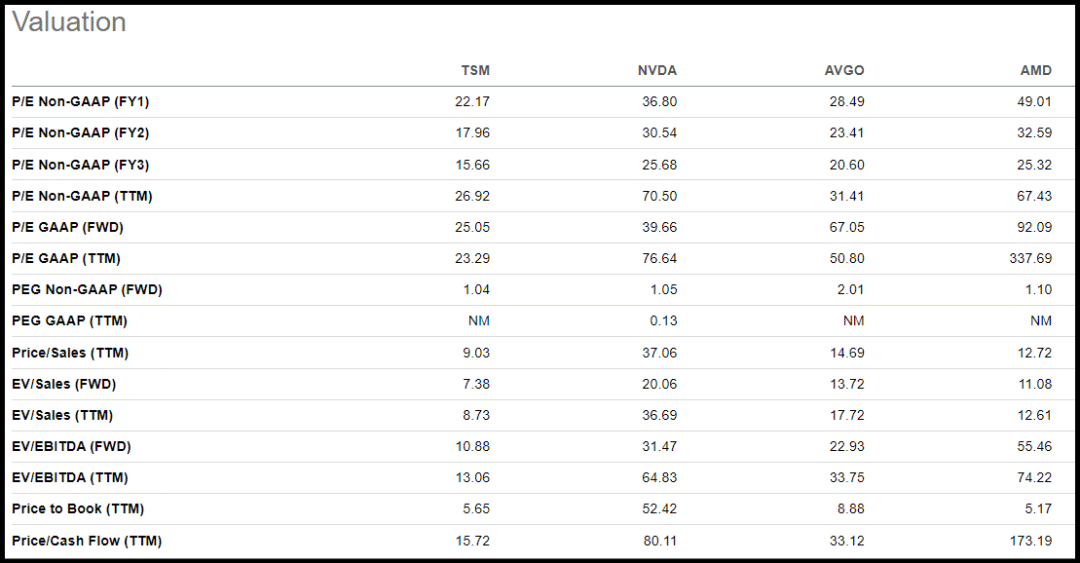

根據十多項關鍵指標,台積電的估值似乎強於其他三隻股票。台積電非GAAP FWD本益比為22倍,比業界中位數低近12%,而NVDA為36倍,AVGO為28倍,AMD接近50倍。在關鍵的遠期本益比成長(PEG)指標中,台積電也領先半導體產業中位數和類似規模的產業同業。台積電的PEG為1.04倍,較該產業的1.97倍折價近50%。

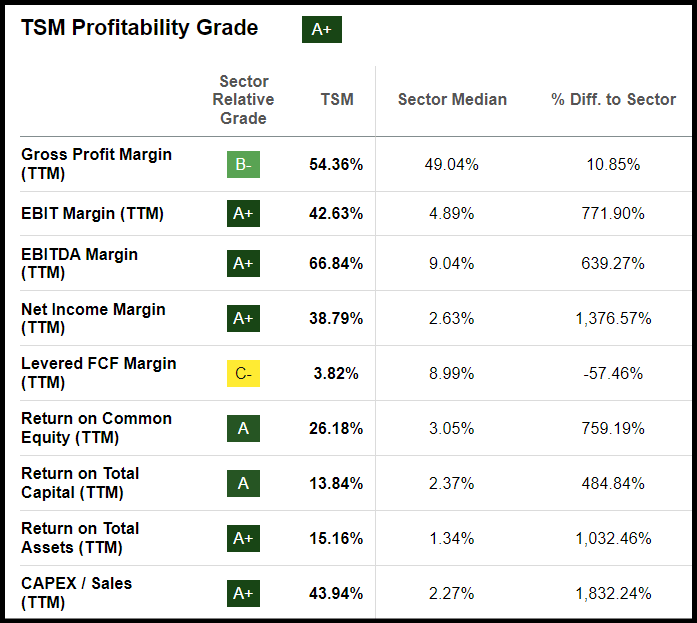

台積電的獲利評級為“A+”,淨利潤率為38%,EBITDA利潤率為66%,息稅前利潤為42%。台積電以26%的ROE和13%的ROTC為基礎,為投資者帶來了顯著的回報和有效的管理。

台積電在過去12季中獲利超過11次,其中第4季每股收益為1.44美元,超過0.07美元,營收為198億美元,超過2.79億美元。 EPS長期FWD成長約20%,而該產業的成長為13%,推動了B級成長。根據共識預測,預計2024財年每股收益將成長超過20%,2025財年將成長23%,24財年營收將成長22%,25財年將成長近20%。

英偉達的AI Woodstock展示了一個技術平台,該平台將引發一場新的工業革命,這引起了頭條新聞的歇斯底里,但由於擔心出現比互聯網時代更大的泡沫,市場反應平淡。

台積電在全球晶圓代工市場佔有超過60%的份額,相對於與人工智慧炒作相匹配的行業和類似規模的行業競爭對手,台積電擁有「強力買入」的「量化指標」。台積電在過去一年中成長了50%以上,EBITDA利潤率為66%,且其交易價格低於該行業和主要半導體競爭對手。

作者 | Steven Cress,Quant Team

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情