- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- VIX恐慌指數飆18%!黃金、白銀、比特幣、標普500技術分析

- 伊朗外交部:伊美達成協議文件

- 黃金走勢分析:兩大因素共振,黃金多頭節節敗退失4200!

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

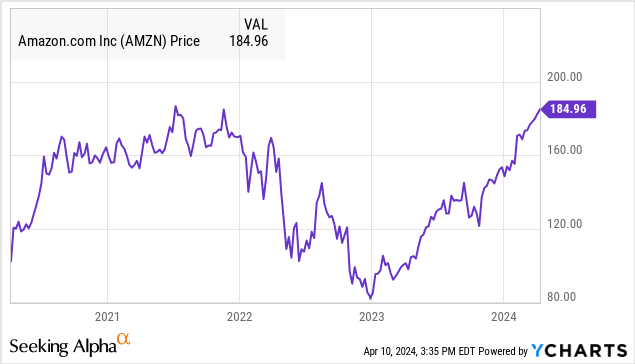

亞馬遜公司(NASDAQ:AMZN)已悄悄回升至歷史高點僅幾個點的水平,其股價較2022年周期低點翻了一倍多。這家電子商務巨頭受益於美國和全球經濟的彈性以及人工智慧。

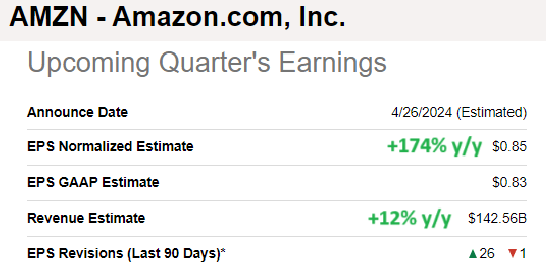

雖然日期尚未確定,但亞馬遜可能會在本月稍後發布第一季業績。本收益報告的目的是延續2023年的趨勢,與更具挑戰性的2022年相比,這標誌著一個重要的轉變。

第四季營業收入飆升,從2022年第四季的僅27億美元增加至132億美元。管理層透過提高營運效率來合理化成本的努力已獲得回報,利潤率和自由現金流的大幅提高就證明了這一點。

零售業務需求的經濟狀況強勁,AWS的銷售也重新加速,管理層表示新的客戶參與度以及對產生人工智慧機會的高度興趣。

最新的更新是在集團年會期間致股東的一封信。執行長安迪·賈西(Andy Jassy)談到了投資者在2024年需要考慮的幾點,包括:

對主要國際市場成長的樂觀態度。

廣告業務勢頭強勁,去年較去年同期成長27%,達到470億美元。

期望進一步節省成本,並專注於履行效率。

AWS基礎架構不斷擴展,以滿足人工智慧功能的需求。

所有這些因素都應該在本季發揮作用,管理層先前指導淨銷售額成長在8%至13%之間。根據共識,市場預計每股收益為0.85美元,與上一期的0.31美元相比增長174%,在2023年初盈利低迷的背景下,形成有利的比較。

在美國經濟年初強於預期的背景下,該公司很有可能超乎預期。與此同時,亞馬遜今年迄今上漲了20%以上。該股已達到我們190美元的目標價,是時候重新評估了。以下三個因素是我們認為亞馬遜有看跌空間的原因。

1)長期較高的通膨和利率環境可能會抑制零售方面的消費者可自由支配支出。

過去幾個月最令人驚訝的是一系列數據顯示2023年的通貨緊縮浪潮已經停滯。這種動態已經推翻了進入今年的最重要的說法,即聯準會將採取行動大幅降息,透過啟動一輪信貸成長來緩解消費者的壓力。

這對亞馬遜來說是一個問題,因為消費者和潛在的零售客戶將看到他們的可自由支配支出受到限制。我們認為,利率維持在高點的時間越長,衰退的可能性就越大,這將成為2025年的風險。

2)石油和燃料價格上漲以及履約成本增加,導致營運利潤率面臨阻力。

我們關注的趨勢之一是石油和燃料價格的上漲,這在歷史上一直是亞馬遜的重要成本。儘管該公司已努力減少碳足跡,包括大力推廣電動車進行最後一英里交付,但現有的更廣泛的貨運和物流基礎設施的風險仍然很高。

這裡的設置將是在履行方面看到新一輪的成本壓力,從而限制了公司2024年目標的節省潛力。

3)美元走強影響國際銷售和收益。

我們也注意到,美元兌一籃子全球貨幣走強,年初漲幅超過6%。這對亞馬遜銷售和收入的影響是雙重的。

首先,考慮到廣泛的國際業務,未來幾季不利的外匯匯率會加劇整體業績的波動。其次,被視為亞馬遜高成長機會的新興市場國家面臨經濟放緩的後果。

總體而言,這裡的結論是,各種趨勢正在朝著錯誤的方向發展。

儘管亞馬遜在過去幾季的趨勢一直強勁,但2024年下半年和2025年可能會更加困難。

如果全球經濟明顯惡化,或不如先前預期強勁,則下調預期預期是該股看跌的一部分。

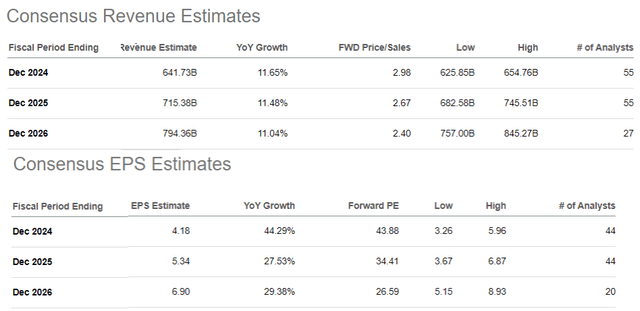

目前普遍預測2024年營收成長近12%,每股盈餘成長44%,但事實可能證明過於樂觀。我們也預期風險厭惡情緒會縮小估值倍數。

作者 | Dan Victor,CFA

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情