快手:海外業務扭虧,但整體利潤率微降

直播平台運營商快手(01024.HK)在收盤後公佈了2025年第1季業績。

受直播業務按年增長14.45%和包括電商業務在内的其他服務按年增長15.16%推動,快手的整體季度收入實現雙位數增幅,按年增長10.88%,至326.08億元(單位人民幣,下同)。

但是,其最大的收入來源線上營銷服務收入扭轉了過去幾個季度的雙位數增長,于2025年第1季僅按年增長7.97%,至179.77億元。

反之,收入分成成本相對較高的直播業務卻有強勁的雙位數增長,在整體收入中的佔比增加,拖累了毛利率的表現,快手的第1季毛利率較上年同期微降0.25個百分點,至54.56%。

與此同時,快手加大了研發支出,期内研發開支按年上升16.00%,至32.98億元,同時行政開支更大增79.22%,該公司解釋因為僱員開支增加,未知是否與其去年年末被傳的裁員有關。

受此影響,儘管其季度收入有雙位數增幅,經調整EBITDA僅按年增長7.61%,至64.34億元,經調整EBITDA利潤率按年微降0.60個百分點,至19.73%;經調整利潤則按年增長4.38%,至45.80億元,經調整利潤率按年微降0.88個百分點,至14.05%。

快手2025年第1季業績亮點

1)可靈AI商業化變現加速,2025年第1季收入超過1.5億元人民幣,可靈AI于2024年開始商業化,而從快手2024年業績來看,從可靈AI開啓商業化到今年2月,可靈AI的累計收入超過1億元。再結合其第1季業績,意味著在2月到3月末之間,可靈AI產生的收入或有0.5億元,意味著AI收入增長加快。

2)海外業務實現扭虧為盈。2025年第1季,快手的海外業務按年增長32.69%,至13.15億元,或主要受其線上營銷收入同比增長帶動,其表示,核心市場之一巴西的日活用戶穩步增長,同時電商業務的訂單規模穩步增長,該公司解釋,通過有效控制海外業務的成本費用,海外整體層面首次實現了季度經營利潤轉正。第1季海外分部的經營溢利為28百萬元,相較上年同期為虧損2.68億元。

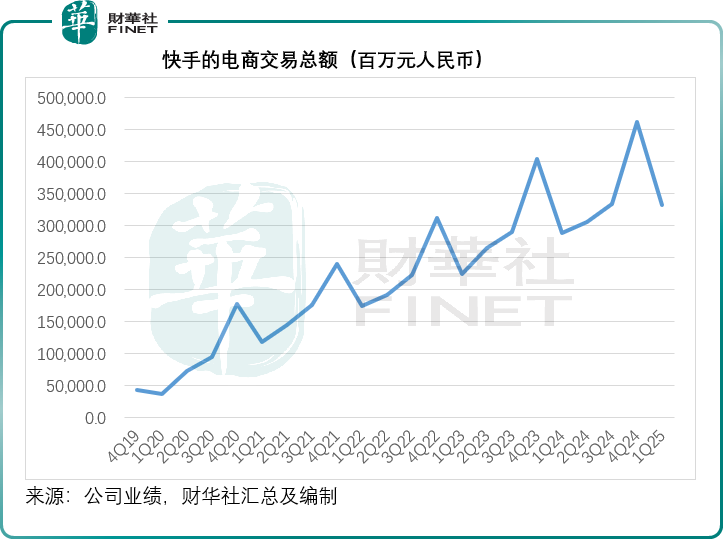

3)電商交易額年增幅重回15%以上。第1季快手的電商交易總額按年增長15.36%,至3,323.25億元,較2024年第4季增幅14.41%有所改善。

快手2025年第1季業績的不足之處

1)線上營銷服務收入增長有所放緩。儘管快手通過AI對線上營銷服務解決方案進行全流程賦能,但其線上營銷服務收入似乎難以維持其過去的雙位數增長,于2025年第1季的收入年增幅只有7.97%,明顯遜色于過去四個季度,2024年四個季度,該分部的收入增幅分别為27.45%、22.08%、20.04%和13.28%。

2)活躍用戶增速也有所放緩。2025年3月末,其日均活躍用戶數為4.08億,按年增長3.61%,增幅低于上兩個季度的5%左右;月均活躍用戶數為7.12億,按年增長2.05%,增速亦低于上兩個季度的5.03%和4.29%。不過我們留意到,其日活與月活之比由上年同期的56.47%提高至57.33%,或反映用戶黏性有所增加。

推薦文章