昊海生科「至暗時刻」:AH股齊跌,實控人之一遭調查,業績承壓

前些年,醫美行業的發展前景被廣泛看好,「玻尿酸三巨頭」昊海生科(688366.SH)(06826.HK)、愛美客(300896.SZ)、華熙生物(688363.SH)也因此成為市場資金的「寵兒」,股價一路飛漲。

不過,從近年的情況來看,醫美行業景氣度有所下滑,「玻尿酸三巨頭」均受到了一些影響。而最新消息顯示,「三巨頭」之一的昊海生科還遭遇了實控人被立案調查事件,這也引起了許多投資者的關注。

實控人之一被立案調查,A、H雙雙下跌

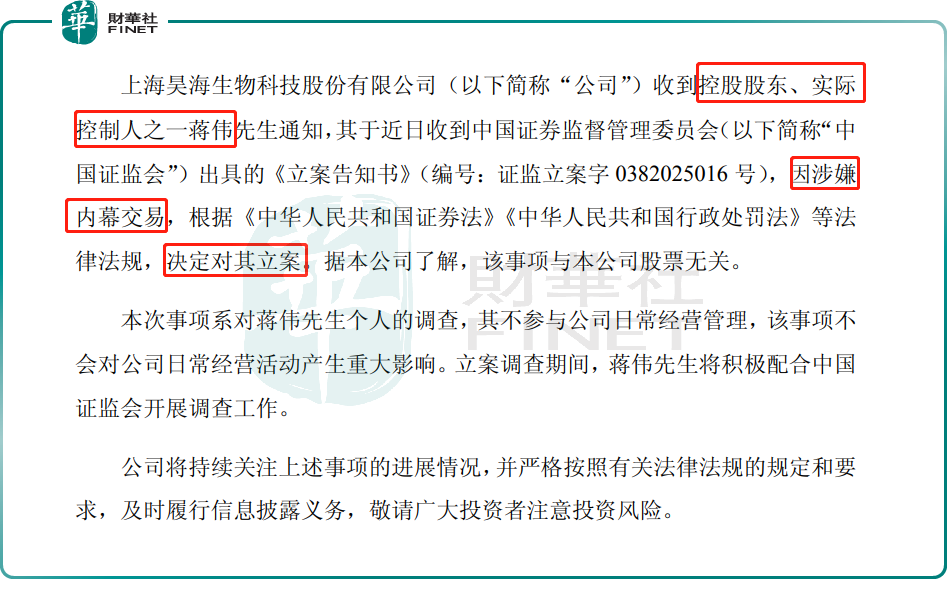

5月7日,昊海生科發佈公告稱,收到控股股東、實際控制人之一蔣偉通知,其于近日收到中國證監會出具的《立案告知書》,因涉嫌内幕交易被立案。

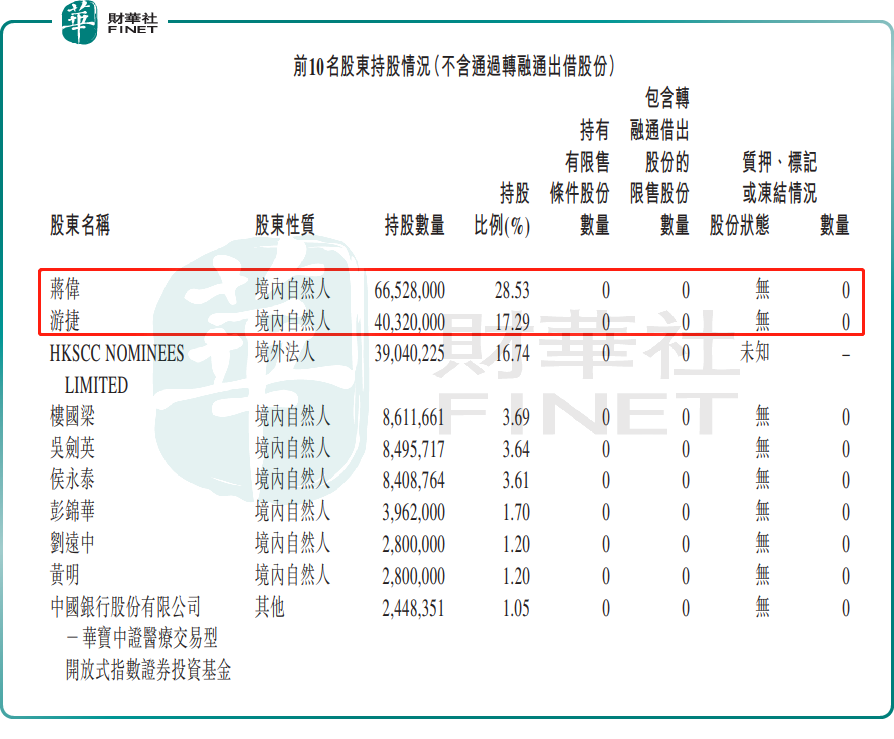

資料顯示,昊海生科控股股東及實控人為蔣偉先生和遊捷女士,而蔣偉和遊捷是夫妻關系,他們共同控制著昊海生科。根據港股公告顯示,截至2025年一季度末,蔣偉夫婦持有昊海生科超45%股權。

目前,蔣偉未在昊海生科任職,遊捷則任公司非執行董事。如此看來,蔣偉因涉嫌内幕交易被立案,對昊海生科日常管理上沒有太大的影響。

不過,從股價反應來看,5月8日,昊海生科的A股遭遇低開,一度跌近5%,此後迎來回升,最終放量收跌1.71%。而在港股方面,昊海生科的H股早盤一度跌近7%,此後有所回升,但收盤仍大跌了5.20%。

玻尿酸產品增速放緩,眼科、骨科業務承壓

值得一提的是,相較于上述事件而言,昊海生科業績方面的情況或許更值得投資者關注。

昊海生科主營業務是醫療器械和藥品研發、生產和銷售,涉及四大領域。其中,在醫療美容與創面護理領域,昊海生科已形成覆蓋玻尿酸、表皮修復基因工程制劑、射頻及激光設備四大品類的業務矩陣;眼科業務則已覆蓋白内障治療、近視防控與屈光矯正及眼表治療領域,並已在眼底病治療領域佈局多個在研產品;在骨科領域,昊海生科是國内領先的骨科關節腔粘彈補充劑生產商,提供玻璃酸鈉注射液、醫用幾丁糖(關節腔注射用)產品;在防粘連及止血領域,提供醫用幾丁糖(防粘連用)、醫用透明質酸鈉凝膠、膠原蛋白海綿產品。

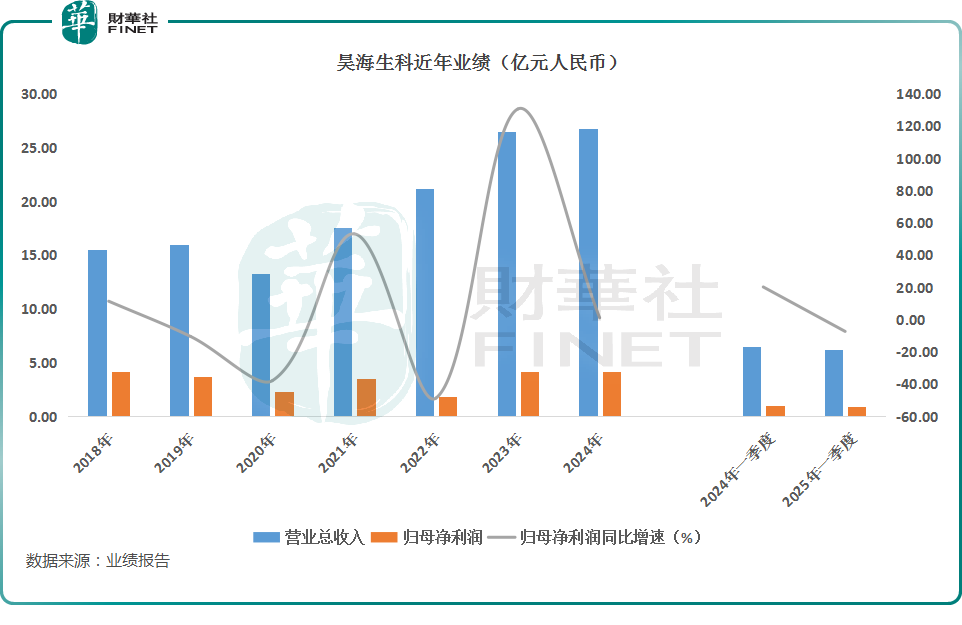

數據顯示,近兩年,昊海生科的業績波動較大,並出現了業績增長停滞的情況。于2024年,昊海生科實現營收26.98億元(人民幣,下同),同比增長1.64%;實現歸母淨利潤4.20億元,同比增長1.04%;實現扣非淨利潤為3.79億元,同比下降1.12%。

相較于2023年,昊海生科2024年營收、歸母淨利潤的增速均遭遇顯著下滑。

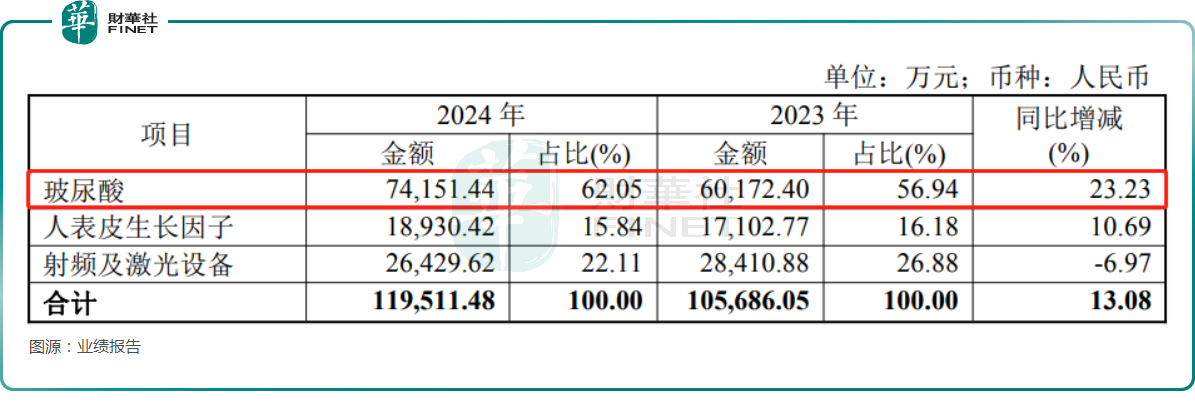

分板塊來看,最核心收入來源醫療美容與創面護理業務實現收入11.95億元,同比增長13.08%。其中,2024年玻尿酸收入7.42億元,同比增長23.23%;人表皮生長因子收入1.89億元,同比增長10.69%;射頻及激光設備收入2.64億元,同比下滑6.97%。

眼科業務的收入為8.58億元,同比下降7.60%。據了解,昊海生科5個品牌的人工晶狀體及4個品牌的眼科粘彈劑均入選國家集採,並在2024年全面實施,中標晶狀體雖然銷量增長,但價格大幅下降,導致收入同比下滑。

骨科業務的收入為4.57億元,同比下降4.11%。其中,玻璃酸鈉注射液的收入為2.91億元,同比下降7.14%,玻璃酸鈉在浙江等地的集採開始執行。

從上述數據不難看出,受集採的影響,昊海生科的第二、第三大業務的收入均出現了下降,第一大業務醫療美容與創面護理表現還算不錯,玻尿酸產品收入的增長提振了這塊業務的表現。

不過,從增速來看,2023年時玻尿酸產品的收入同比增長了95.54%,可見2024年玻尿酸產品的收入增速在大幅放緩。

而且面臨這種壓力的不僅是昊海生科,愛美客和華熙生物2024年也出現了業績放緩甚至下滑的情況,這其中既有市場競爭加劇的因素,同時更是因為醫美行業的整體增速出現了下滑。

愛美客就在2024年年報中表示,醫療美容行業的消費受到影響,面臨著競爭加劇,行業規模增速放緩的問題。但長期來看,中國醫美消費市場的增長潛力依然巨大。

值得注意的是,2025年一季度,醫美行業的情況似乎依舊不佳。

業績報告顯示,一季度,昊海生科實現營收6.19億元,同比下降4.25%;實現歸母淨利潤0.90億元,同比下降7.41%。

另外,在一季度,愛美客的營收同比下降17.90%至6.63億元,歸母淨利潤同比下降15.87%至4.44億元;華熙生物的營收同比下降20.77%至10.78億元,歸母淨利潤同比下降58.13%至1.02億元。

這也就是說「玻尿酸三巨頭」均在2025年一季度遭遇業績下滑,昊海生科的下降幅度相對較小。

結語

不過,在披露2025年一季報後,一些機構也發表了對于昊海生科的看法。

中信建投證券稱,短期來看,在玻尿酸新產品放量催化下,昊海生科醫美業務有望維持高增長,2025年公司人工晶體及眼科粘彈劑產品集採影響有望逐漸出清,並借助產品及渠道優勢進一步提升市佔率,帶動整體眼科板塊實現穩健增長;中長期來看,公司積極推進在研項目,著重擴充眼科和醫美創新產品,未來有望持續鞏固行業優勢地位。

東北證券在研報中表示,昊海生科醫美產品節奏穩健,重磅新品「海魅月白」放量在即,儲備管線順利推進。眼科短期受制集採,隨集採全面實施和產品管線豐富,有望迎來業績拐點。

不過,雖然中長期前景獲得了一些機構看好,但投資者還是應該多關注眼科、骨科受集採的影響,以及醫美行業的回暖。

推薦文章