【IPO前哨】智能泳池設備龍頭菲亞蘭德:「單腿巨人」的喜與憂

近日,港交所的IPO候場名單上,悄然出現了兩家泳池設備領域的龍頭企業。

一家是來自深圳的菲亞蘭德科技集團股份有限公司(下稱「菲亞蘭德」),另一家是天津望圓智能科技股份有限公司(下稱「望圓科技」)。前者產品矩陣橫跨智能泳池熱泵、水泵、清潔機器人乃至割草機器人,後者則專注於泳池清潔機器人的單一賽道,為自己貼上了「泳池機器人第一股」的標籤。

兩家企業的業務雖有交叉,但定位各有側重。望圓科技走的是窄而深的路線,菲亞蘭德則試圖構建一個從能源管理到水處理的完整「智能庭院生態系統」。

這種差異不僅體現在產品線上,更反映在截然不同的財務曲線:望圓科技在2023-2025年間營收從3.78億元(單位:人民幣,下同)增至8.12億元,利潤從6085萬元增至1億元。而菲亞蘭德交出的,卻是一份「增長與虧損齊飛」的矛盾答卷。

出海20年的「單腿巨人」

要理解菲亞蘭德當前的選擇,必須回到它的出海基因。

公司創始人陳波的創業經歷頗為戲劇性。1998年畢業於南昌大學工業設計系後,他先後在三家公司任職,涉及零售、房地產、批發業務,但該三家公司均已解散。2004年,陳波創立菲亞蘭德的前身,從泳池熱泵和泳池水泵的海外代工起家。彼時的中國,私人泳池幾乎談不上市場,出海不是戰略選擇,而是唯一出路。

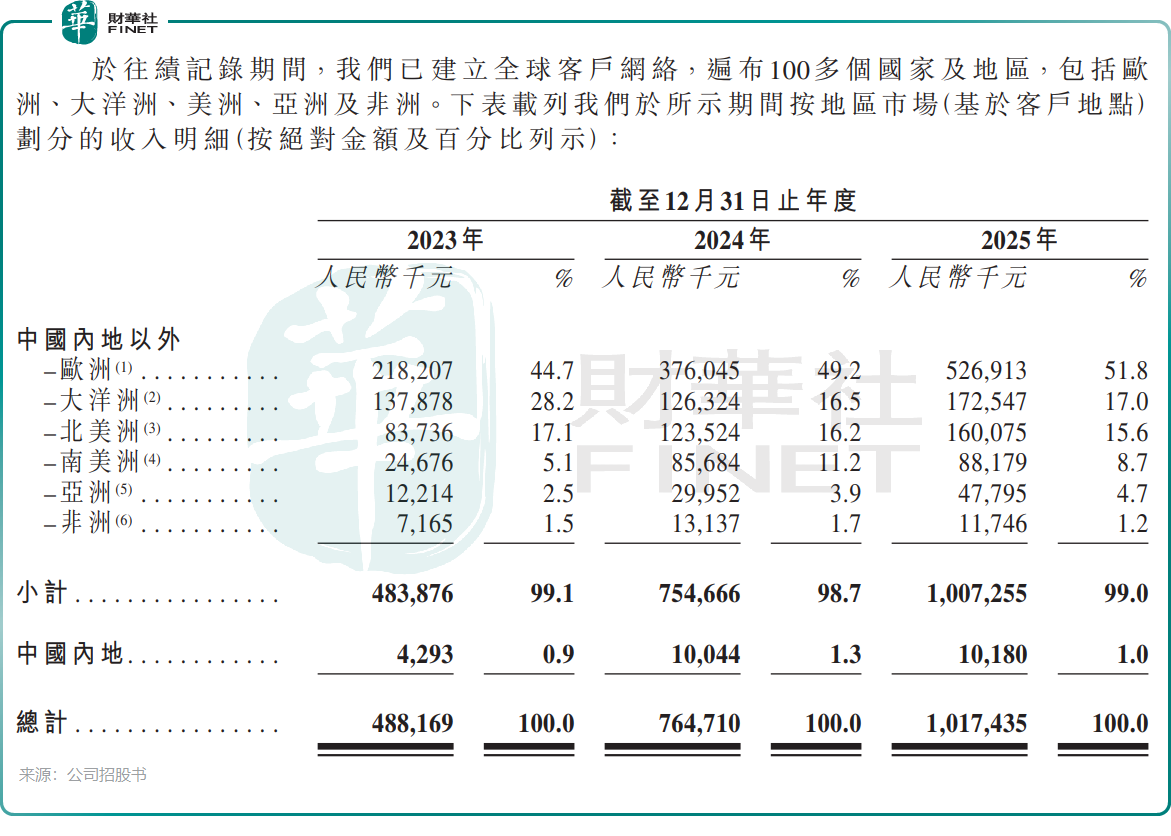

歷經二十餘年,菲亞蘭德已從代工企業蛻變為國內智能泳池設備龍頭,2025年自有品牌收入占比首次超過ODM業務。據弗若斯特沙利文數據,按2024年收入計,公司是中國最大的智能泳池設備供應商,全球市場份額為3.4%。其智能泳池熱泵與水泵的全球份額分別達15.0%與6.6%,均居中國製造商首位。公司產品遠銷全球100多個國家及地區,覆蓋歐洲、大洋洲、美洲等成熟市場。

然而,高度集中的業務結構也意味著高風險。於2025年,公司98.2%的收入依賴於智能泳池設備這一單一場景,99.0%的收入來源於海外市場,而被寄予厚望的第二增長曲線--智能割草機器人,其收入貢獻僅占0.1%。這種「單腿走路」的模式,使其在達到規模頂峰的同時,也積聚了顯著的風險。

這並非菲亞蘭德獨有的問題,望圓科技同樣面臨海外收入占比高達93.1%的結構性依賴--2025年北美、歐洲市場收入占比合計超過85%,國內市場僅占6.9%。兩家公司的業務結構差異,並未從根本上改變「走出去」面臨的共同風險。

菲亞蘭德在招股書中坦承:「由於足跡遍布全球,我們面臨與跨境業務相關的法律、監管、政治、經濟、商業及其他風險」。當全球貿易摩擦加劇、地緣政治風險四起、關稅政策頻繁調整,這種「別無選擇」的全球化,構成了不容忽視的經營軟肋。

營收翻倍,利潤「過山車」

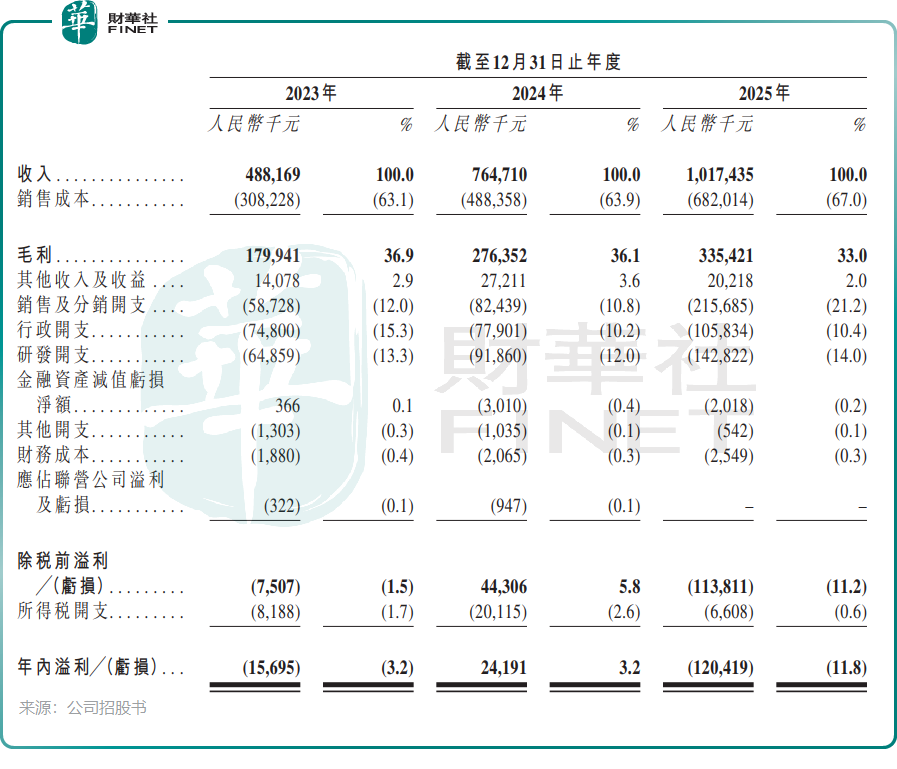

招股書顯示,2023年至2025年,菲亞蘭德的收入分別為4.88億元、7.65億元和10.17億元,複合年增長率超過44%。然而,與收入穩步攀升形成鮮明對比的是淨利潤的劇烈波動,2023年虧損1569.5萬元,2024年短暫扭虧為盈至2419.1萬元,到了2025年驟然轉虧至1.2億元,虧損規模較2023年擴大了近七倍。

與此同時,公司毛利率從2023年的36.9%逐年下滑至2025年的33.0%,三年累計下降近4個百分點。更值得警惕的是,2025年公司經營活動現金流由正轉負,從2024年淨流入9123.2萬元跌至淨流出1.43億元,存貨周轉天數也從2024年的94天驟增至134天,2025年年末存貨餘額高達3.16億元。

在營收高歌猛進的同時,利潤為何不進反退?這種「有規模、無利潤」的增長模式背後原因何在?拆解招股書,兩個變量尤為關鍵。

其一,於2025年,菲亞蘭德的銷售及分銷開支從2024年的8243.9萬元猛增至2.16億元,占營收比重從10.8%躍升至21.2%。這筆錢的去向,指向了公司的戰略轉型--從ODM代工向自有品牌銷售邁進,這背後是品牌推廣、廣告投放和線上渠道建設的前期投入。

其二,公司研發投入也水漲船高,三年間從6485.9萬元增至1.43億元,占營收比重在13%左右。研發投入激增,源於公司一邊耗巨資打造自有品牌,一邊是在全變頻技術、AI算法、智能控制等領域重兵布陣。

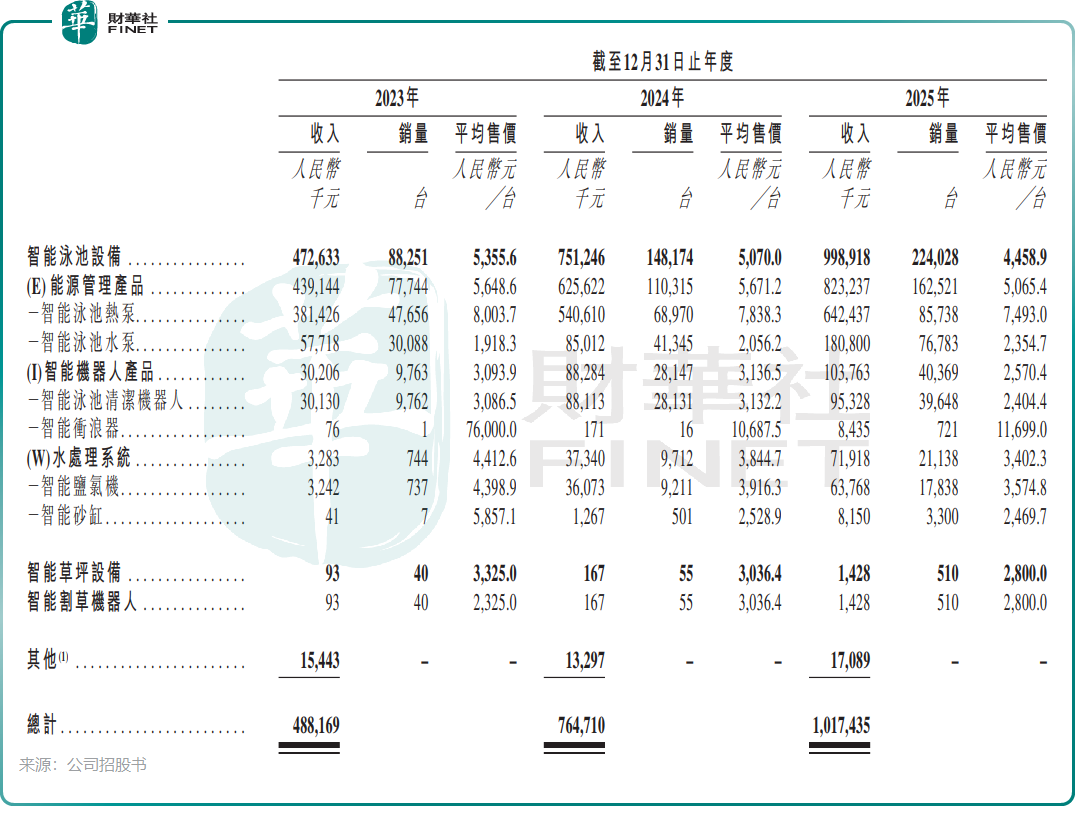

於2025年,菲亞蘭德智能泳池熱泵銷量增至8.57萬台,但平均售價從2023年的8003.7元/台降至7493元/台。公司的解釋是「為打入全球最大泳池市場之一的北美市場而進行戰略定價調整。」整體來看,菲亞蘭德的智能泳池設備均價三年間從5355.6元/台降至4458.9元/台,降幅達16.7%。價格戰的直接後果是,公司智能泳池設備三大產品的毛利率在過去三年錄得不同程度下滑。

此外,頻繁的收購行動使公司在未來存在商譽減值的可能。2025年期間,公司密集收購了五家泳池設備銷售渠道商,合計產生商譽1302.8萬元,若被收購公司業績不及預期,將面臨商譽減值壓力。

這些數據指向一個核心追問:這家「中國最大智能泳池設備供應商」的增長敘事背後,究竟是搶占市場的戰略投資,還是一場以利潤換取規模的豪賭?

家族氛圍濃厚

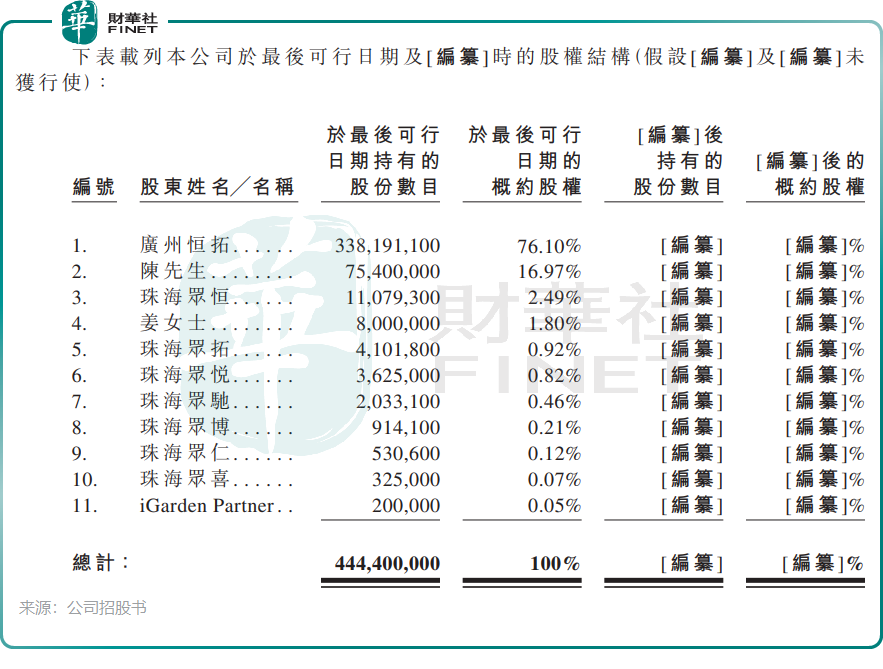

如果說「出海依賴」是行業共性,「股權高度集中」則是菲亞蘭德的一大特徵。

招股書顯示,IPO前,廣州恆拓持有公司76.10%的股份,創始人陳波直接持股16.97%,其配偶薑輝直接持股1.80%。廣州恆拓由陳波和薑輝分別持股80%和20%,三方組成的控股股東合計控制公司高達94.87%的股權。

如此高的股權集中度,在謀求港股上市的公司中並不多見。創始人夫婦的絕對掌控,在企業發展初期有利於快速決策,但在成為公眾公司之後,中小股東的保護、獨立董事的制衡作用、關聯交易的公允性,都將成為持續需要解答的問題。

這種家族式治理的風險在招股書中已有所體現。2023年至2024年,公司合計宣派股息約4650萬元(2023年720萬元、2024年3930萬元),絕大多數流向了實控人夫婦的口袋。此外,公司本次IPO募集資金中部分將用於償還計息銀行借款,這一安排被部分市場觀察人士質疑為募資去向的合理性存疑。

資本的考驗才剛剛開始

從代工貼牌到全球知名品牌的去依附破局,從來不是一個溫情的故事。菲亞蘭德用二十餘年的出海積累,站上了智能泳池設備賽道的龍頭位置,卻在衝刺IPO的節點上同時攤開了三張牌:一張是「自我革命」的豪賭,一張是「外部高度依賴」的風險敞口,一張是「家族治理」的制度課題。

這三重挑戰交織在一起,向資本市場提出的,不僅是對公司價值的評估,更是對一類典型出海企業轉型路徑的拷問:如何成功實現從代工到品牌的躍遷?如何在逆全球化背景下穩固市場?又如何從家族化管理順利過渡到符合公眾公司要求的治理結構?

規模不是終點,盈利也非全部。但對菲亞蘭德而言,兩者的平衡點遲遲未至,資本的耐心能否撐到那一天的到來,答案才剛剛開始書寫。

推薦文章