【IPO速遞】細分龍頭再遞表!濱化股份(601678.SH)淨利率持續走低

在這股A股赴港潮中,勝宏科技(02476.HK)、廣合科技(01989.HK)在內的許多企業成功實現了港股掛牌上市,完成了「A+H」布局。

而來自A股市場的濱化股份(601678.SH)也曾於2025年10月22日遞表港交所,但此後招股書滿6個月後於今年4月22日失效。隨即,公司又於4月24日再度遞交了港股上市申請,由華泰國際和建銀國際擔任聯席保薦人。

濱化股份並非一家追逐風口的初創公司,而是一家實打實的細分領域龍頭企業。公司始建於1968年,業務版圖主要由三大核心板塊構成:氯鹼化學品(基礎盤)、碳三碳四化學品(增長極)以及濕電子化學品(新高地),核心產品包括燒鹼、環氧丙烷、MTBE、電子級氫氟酸等。

在業內,濱化股份的地位可以用「霸主」來形容。根據弗若斯特沙利文的資料,按2025年的收入計算,公司是中國最大的粒狀燒鹼、食品級片狀燒鹼、三氯乙烯、四氯乙烯及氯丙烯生產商。同時也是國內第二大環氧丙烷生產商,市場份額達到9.5%。值得一提的是,濱化股份還是國內少數能製造用於先進半導體工藝的電子級氫氟酸的企業,這為它貼上了「硬科技」的標籤。

濱化股份的核心競爭力在於其「能源+原材料+港口+工廠」的一體化模式。公司擁有豐富的上遊鹽和電力資源,實現了資源的循環利用,這不僅降低了成本,也構築了深厚的護城河。招股書亦顯示,濱化股份亦正推進將新能源相關業務與核心化工業務相結合的模式,以加速能源供應的綠色低碳轉型。

然而,作為傳統化工企業,濱化也面臨著典型的「隱憂」--對行業周期的深度依賴。2024年,受化工行業處於周期底部的影響,疊加其新投產的碳三碳四化學產品處於初始試產調試階段,公司曾經歷了一段「陣痛期」,當年利潤出現大幅下滑。

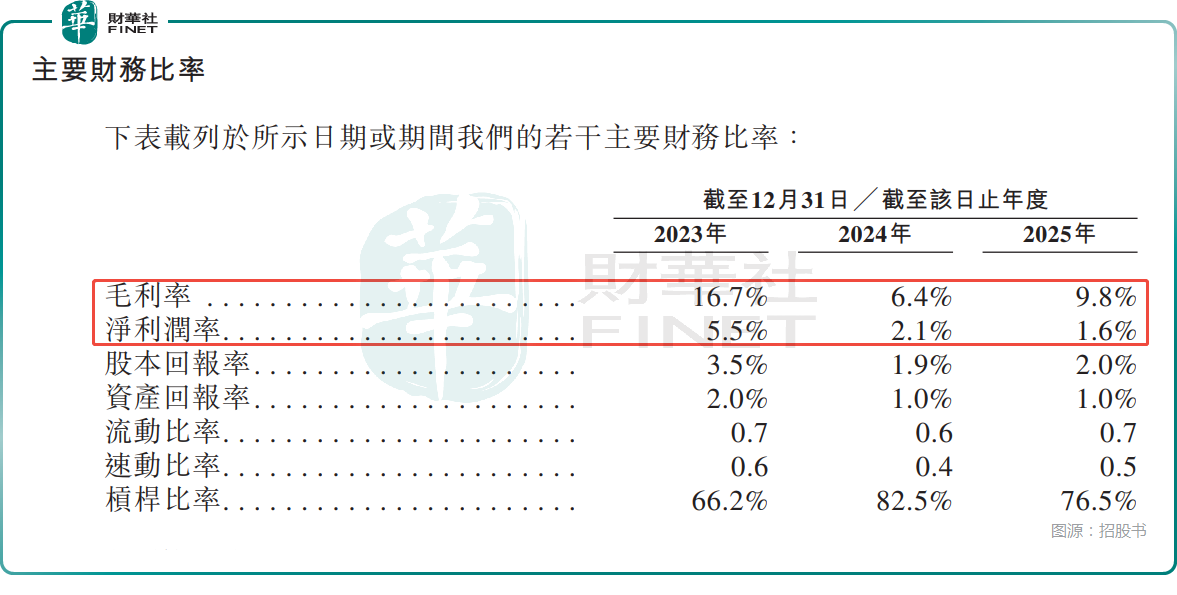

數據顯示,2024年,其收入大幅增長至102.28億元(人民幣,下同),但淨利潤由上年的3.99億元顯著下滑至2.17億元,經營利潤甚至虧損6077.9萬元。

不過,在2025年,隨著化工行業回暖及碳三碳四化學品設施全面投產,業績迎來反彈。全年收入繼續升至148.36億元,年內利潤回升至2.35億元,更重要的是,其經營利潤由負轉正,達到了8.35億元。

2025年,其核心產品燒鹼的平均售價同比上漲了11.0%,顯示出定價權的回歸。但數據也揭示了毛利率的隱憂:雖然2025年有所改善,達到9.8%,但相比2023年的16.7%,說明行業競爭依然激烈,高毛利時代尚未完全回歸。

另外,其淨利潤率甚至還在一路走跌,從2023年的5.5%已經降至2025年的1.6%,主要系2025年出現了1.69億元的應佔聯營公司虧損(上年同期是4.41億元聯營利潤),以及財務費用、行政開支費用增加等因素。

此次港股IPO,濱化股份募集的資金將主要投向關鍵領域:(1)用於濱州北海經濟開發區的源網荷儲項目建設,加速能源供應的綠色化;(2)用於提升公司研發能力,主要聚焦於研發沿產業鏈下游延伸的高附加值產品;(3)用於在濱州陽信建設高端電子化學品生產設施,該設施包含多條功能性化學品線;(4)用於拓展海外銷售與服務網絡;(5)預留作一般營運資金及保持營運靈活性。

推薦文章