美克生遞表港交所:一家AI輕資產儲能獨角獸的突圍與隱憂

2026年4月24日,港交所(00388.HK)迎來了兩家儲能企業遞表--一家是A股千億巨頭陽光電源(300274.SZ),另一家則是仍在虧損的「獨角獸」美克生能源。前者坐擁近900億年營收,後者的年收入僅5.2億元(單位人民幣,下同),但在分布式儲能資產運營這一細分領域拿下了7.4%的市場份額,位列中國第一。

相較於陽光電源的「重資產、全球化、全產業鏈」打法,美克生能源選擇了一條完全不同的路徑:輕資產運營、AI賦能聚合、專注分布式儲能資產的管理與電力交易。這條路能否走通?

商業模式:不建工廠,只「管」資產

美克生能源的核心業務可以概括為兩個板塊:分布式儲能及其他資產開發和電力服務。

所謂「資產開發」,並非製造儲能設備,而是面向工商業用戶,投資、建設並運營分布式儲能資產,為其後續的電力服務提供基礎,這些資產一旦完成正式備案即可構成較高的替換壁壘,以此作為其電力服務的物理電力節點,後續通過峰谷套利(低充高放)獲取收益,並與用戶分享電費節省。截至2025年底,其運營的分布式儲能資產規模達799.5MWh,在中國新型用電服務提供商中排名第一。

「電力服務」則更進一步--利用自研的「綠電來」平台和「蘑菇小美」AI智能體,將分散的儲能資產聚合起來,參與電力市場交易、虛擬電廠調度和輔助服務。這部分業務的本質,是用算法驅動每一度電的運營效率。

這套模式的關鍵在於兩點:

輕資產運營,但前期需要重資金投入。美克生需要持續投入資金建設儲能資產,但所有權和運營權在自己手中,通過後期將項目轉讓予資產投資方產生開發收入。其提交的上市文件顯示,2025年其分布式儲能資產開發業務貢獻了4.64億元收入,占總營收的89%以上。在資產出售後逐步通過後續的長期電力服務建立穩定的合作關係。其電力服務就是以此為基礎,包括峰谷套利服務、運維服務、電力交易服務和虛擬電廠服務。

公司的差異化競爭力在於通過AI預測電價波動、優化充放電策略、聚合資源參與電力交易。理論上,算法越精準,資產的收益率就越高。

其中美克生自2026年1月起開展電力交易服務的執行階段,並參與長三角地區的活躍現貨市場。截至資料發布時,在合約約定交易的約60億kWh電量中,已完成13.5億kWh的交易執行;2026年新增簽約電力交易量達2.514億kWh。位於江蘇鎮江的首個100MW/200MWh獨立儲能項目也已開工建設,標誌著其從分布式儲能向獨立儲能領域延伸。海外方面,公司在日本及芬蘭發掘多個項目機會,首次進入這些新市場。

財務真相:虧損收窄,但盈利模式尚未閉環

從財務數據看,美克生能源仍處於「燒錢」階段。

積極的信號:

收入在2025年爆發式增長至5.2億元(單位人民幣,下同),同比增長317.26%。核心驅動力是分布式儲能資產開發業務從2024年的0.82億元飆升至4.64億元,或反映項目落地速度加快。

經調整淨虧損從2024年的1.93億元收窄至0.77億元,虧損率從154.62%降至14.78%,經營活動淨現金流出也從2024年的3.86億元收窄至1.81億元。

令人擔憂的信號:

整體毛利率從2024年的4.16%擴大至9.98%,其中核心業務分布式儲能的毛利率從6.45%升至10.12%,屬正常爬坡;但電力服務毛利率從38.01%驟降至21.97%,或反映電力服務的盈利能力極不穩定,市場競爭或價格壓力會侵蝕利潤。

研發開支從2024年的4,240萬元降至2025年的1,945萬元,降幅達54.13%,占收入比從34.02%降至3.74%。對於一個以「AI驅動」為核心賣點的公司,研發投入的急劇收縮可能影響算法迭代和技術領先性。公司解釋為部分研發已完成階段性目標,但投資者難免疑慮:到底是效率提升,還是為了衝盈利而壓縮投入?

2023-2025年,前五大客戶收入占比分別為79.5%、68.0%和84.3%,最大客戶單獨占比達30.8%、35.8%和29.0%。這意味著公司高度依賴少數大客戶的簽約和履約。一旦主要客戶流失或延遲付款,收入和現金流將遭受劇烈衝擊。

發展前景:行業或處於高增長前夜

美克生仍處於早期發展階段,增長曲線陡峭。

現貨市場建設、輔助服務市場完善、全國統一電力市場構建,為分布式儲能參與交易提供了制度基礎。江蘇、浙江、安徽、廣東等標桿省份已形成各具特色的領先實踐,而美克生恰好深耕這些區域。

AI正在從「輔助工具」變為「核心生產力」--電價預測、自動交易策略、分布式資產聚合調度,這些能力直接決定儲能資產的收益率。美克生的「蘑菇小美」AI智能體正是押注這一趨勢。

由第三方建設的獨立儲能電站可接受電網統一調度,參與現貨交易和輔助服務。美克生鎮江100MW/200MWh項目即屬於這一方向,有助於其從「為用戶省錢」向「為電網服務」拓展收入來源。

此外,2026年公司已在日本和芬蘭發掘項目機會,首次進入海外市場。海外電價波動大、峰谷價差高,對儲能套利更為有利,但同時也面臨本地化運營和政策合規的挑戰。

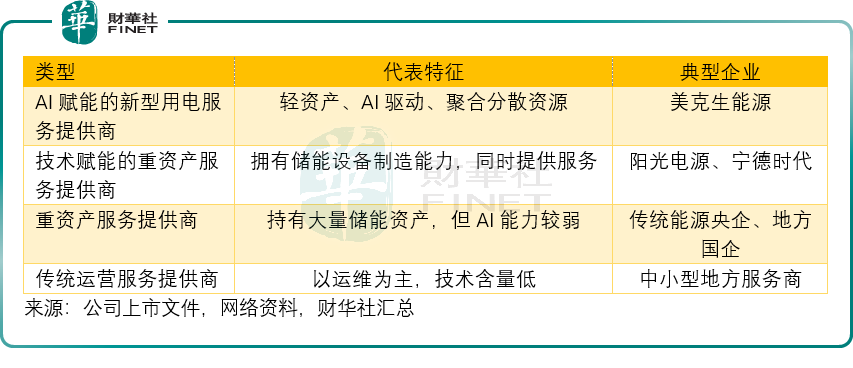

競爭格局:四大類玩家,美克生押注「AI輕資產」

根據其提交的文件,中國基於分布式儲能的新型電力服務市場參與者可分為四類:

美克生的差異化在於:不做設備製造,避免與巨頭在重資產領域拼成本;專注AI算法和運營效率,試圖實現比傳統玩家更高的資產回報率。

但挑戰同樣明顯。

陽光電源等巨頭也在大力投入AI。陽光電源儲能系統業務2025年收入已達372.87億元,其技術積累和研發預算遠非美克生可比。一旦巨頭在分布式儲能運營領域發力,美克生的先發優勢可能被迅速壓縮。

電力交易市場尚不成熟。當前電力交易仍以中長期合約為主,現貨市場交易量有限,輔助服務補償標準各地不一。美克生的AI能力能否在「不夠市場化」的環境中充分變現,存在不確定性。

潛在風險

儘管該公司2025年經調整淨虧損率已收窄至14.78%,但毛利率的劇烈波動(9.98%)和電力服務毛利率的持續下滑(21.97%),說明主力業務的盈利模式尚未穩定。如果電力服務毛利率繼續下探至10%以下,即使收入增長,利潤空間也將被嚴重擠壓。

更值得關注的是合約電量的履約率。2026年合約約定60億kWh電量,目前僅完成13.5億kWh,完成率約22.5%。這一方面反映了電力交易市場的早期特徵--合約簽了不一定能執行,受電網調度、電價信號等多重因素影響;另一方面也提示,公司收入的「合同價值」與「實際確認收入」之間可能存在較大落差。2023年至2025年,年末合同價值餘額分別為0.23億、2.97億和1.44億元,波動較大,說明項目交付節奏並不穩定。

前五大客戶收入占比84.3%,單一最大客戶占比29.0%,這在B2B業務中並不罕見,但風險高度集中是事實,任何一個客戶的流失、壓價或付款延遲,都可能對美克生的收入和現金流造成明顯衝擊。

新型電力服務行業高度依賴政策驅動。當前政策導向整體利好--2025年國家發改委和能源局發布《加快推進虛擬電廠發展的指導意見》,鼓勵分布式儲能、虛擬電廠等新興主體參與市場。但政策落地的節奏、各省實施細則的差異、電力現貨市場的推進速度,都存在不確定性。

推薦文章