Nike前高層Heidi O’Neill空降Lululemon新任CEO,市場卻拋售其股票投下「不信任票」

TradingKey - 美東時間 4 月 22 日,Lululemon(LULU)宣布,董事會一致批准任命 Heidi O’Neill 為新任執行長,於 2026 年 9 月 8 日正式履新。

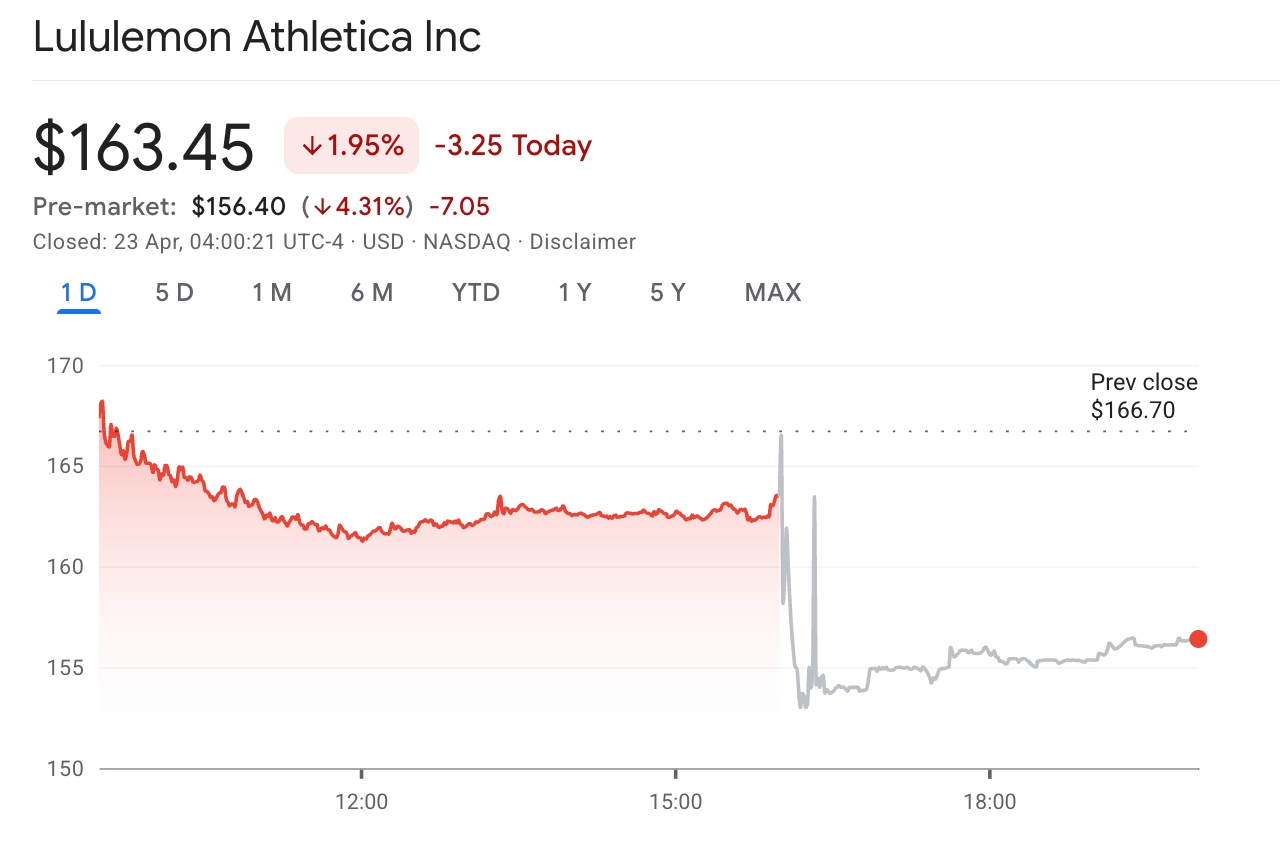

消息公布後,Lululemon 股價盤後一度重挫逾 5%,收報 155.95 美元。年初至今累計跌幅已超過 21%,過去 12 個月累計重挫約 39%,市值從 670 億美元的峰值縮水至約 188 億美元。

Heidi O’Neill 曾在 Nike(耐吉)任職超過 25 年,離職前擔任消費者、產品與品牌總裁,全面負責全球消費者與產品體系。此前,前任執行長 Calvin McDonald 已於 2026 年 1 月離職,公司同時陷入創始人 Chip Wilson 發起的代理權爭奪戰,執行長職位已空缺近四個月。

耐吉「模板」能否套用在 Lululemon?

Heidi O’Neill 在 Nike 任職逾 25 年,從市場行銷起步,一路升至消費者、產品與品牌總裁,監管全球消費者與產品業務體系,推動 Nike 從 90 多億美元的業務規模增長至 450 多億美元。她重塑品牌基礎,縮短產品開發週期以加速上市節奏,並推動全球足球與跑步等核心運動品類的發展。此外,她還擔任 Spotify 和凱悅酒店的獨立董事,擁有跨行業的治理經驗。

儘管如此,從市場反應看,投資者並不看好這位新任執行長。

Raymond James 分析師 Rick Patel 表示,新任執行長面臨的核心考驗是:「Nike 本身也處於轉型模式,O’Neill 的能力能否在 Lululemon 被完全複製?」

Jefferies 分析師 Randal Konik 則更為保守,他認為現在判斷 O’Neill 是否為正確人選為時過早,但警告稱「若無核心產品重置、更嚴格的庫存紀律、以及穩住在美洲業務的可靠計畫,基本面在改善前可能進一步惡化」。

當前,Lululemon 正處於業務疲軟期,北美業務營收年減 4%,美洲業務自 2025 年以來幾乎處於增長停滯狀態,國際業務雖增長 17%,但尚不足以抵銷本土市場下滑的規模。

競爭格局同樣不容樂觀。Alo Yoga 正以「運動奢侈品」的定位快速蠶食 Lululemon 的高端客群,Vuori、On Holding 等新興品牌在跑步與訓練領域同步發起攻勢。

投資者擔憂的是:當一家正在轉型的公司執行長,接手另一家同樣正在轉型的公司,兩者是否能產生協同作用,而非「把問題打包帶走」。

Heidi O’Neill 上任處境複雜

Heidi O’Neill 上任後面臨的境地遠比她離開 Nike 時更加複雜。前任 CEO McDonald 雖在位六年內將年營收從 26 億美元推至超過 100 億美元,但北美市場在最近一個季度已錄得上市以來最慢的銷售增長。

創辦人 Chip Wilson 的代理權爭奪戰已全面激化。Wilson 公開批評公司「迷失方向」,建立專門網站呼籲董事會改革,並試圖推動在今年股東大會上撤換多名董事。激進投資者 Elliott Investment Management 也持有超過 10 億美元股份,力推外部候選人擔任 CEO。

除此之外,產品層面也屢遭質疑。Lululemon 因產品層面引發消費者不滿,部分產品遭撤回。同時,美國德州檢察長正在調查其產品是否含有 PFAS「永久化學物質」,這一調查對品牌此前「健康」的核心定位構成直接威脅。

川普關稅同樣給 Lululemon 帶來較大的成本損失,2026 年預計關稅總成本為 3.8 億美元,高於 2025 年的 2.75 億美元,直接擠壓毛利率。

值得留意的是,中國市場的表現是 Lululemon 當前為數不多的亮點。2025 財年第四季度,中國大陸業務淨營收年增 24%,全年增長 29%,在 2026 財年指引中仍被管理層預期維持約 20% 的高速增長。

然而,中國業務的體量尚不足以完全對沖北美市場近 4% 的下滑。這也意味著,O’Neill 上任後的首要任務並非海外擴張,而是如何在持續疲軟的本土市場重新穩住基本盤。

推薦文章