【IPO前哨】東方科脈轉戰港股:電子紙模組龍頭難逃「打工」命運?

4月16日,浙江東方科脈電子股份有限公司(下稱「東方科脈」)在港交所更新主板上市招股書,由中信證券(香港)獨家保薦。這是這家全球第二大電子紙模組廠商時隔7個月再度衝擊港股,2025年9月其首次遞表最終因招股書失效折戟。

而在此之前,東方科脈的資本之路更為坎坷,2023年6月它曾叩響上交所科創板大門,卻在經歷上交所問詢後主動終止審核。上交所圍繞「獨立性、真實性、合規性」三大底線向其發出問詢,包括是否被上遊元太科技綁定,財務與客戶是否真實、集中風險是否可控等。如今轉戰港股,這些懸而未決的問題,依然是投資者最關心的焦點。

大而不強?

東方科脈成立於2005年,專注於電子紙顯示模組的研發、生產和銷售,產品廣泛應用於智慧零售(如商超電子貨架標籤)、智慧辦公、智慧教育、智慧物流等場景。根據灼識諮詢的數據,按2024年收入計算,公司是全球第二大電子紙顯示器製造商(市場份額20.5%),同時也是全球最大的商用電子紙顯示器製造商,市場份額高達26.3%。

公司構建了全球化生產網絡,在浙江嘉興、遼寧大連和越南建立了4個生產基地。

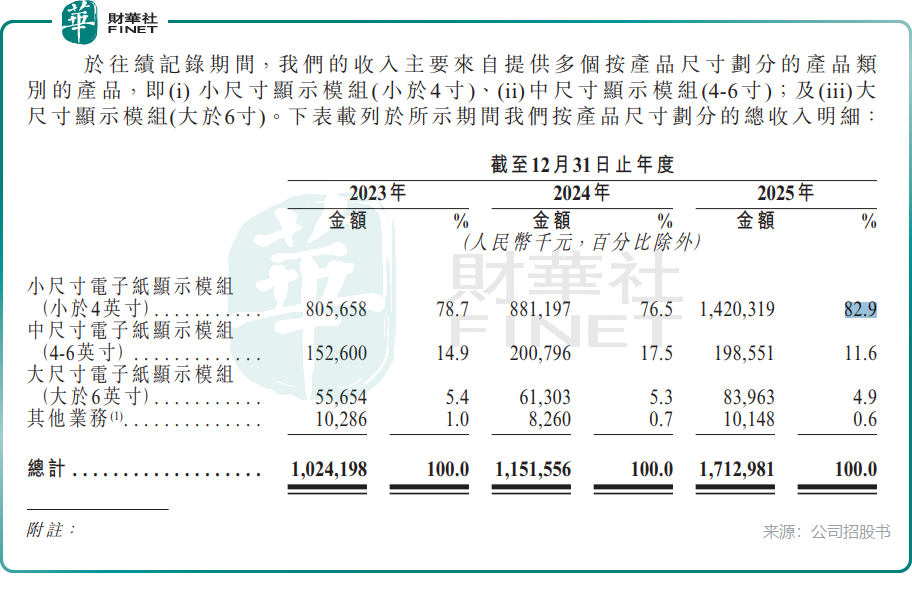

從業績數據看,東方科脈交出了一份頗為亮眼的成績單。2023年至2025年,公司營收從10.24億元(單位人民幣,下同)增至17.13億元。尤其是2025年,營收同比激增48.8%,智能物聯電子紙顯示模組銷量從5613.9萬片飆升至1.245億片,兩年翻倍。公司產能利用率亦持續攀升,嘉興總部基地利用率從2023年的89.5%提升至2025年的97.2%。小尺寸電子紙顯示模組(小於4英寸)貢獻了公司82.9%的收入,是公司的核心業務來源。

東方科脈的營收高增長並非孤立的個案,而是受益於整個電子紙賽道的景氣上行。在技術升級與市場需求攀升的雙重推動下,電子紙產業持續擴容,全球商用電子紙顯示器市場在2024年的銷售量為2.87億片,並將於2029年達到5.97億片,期間複合年均增長率為15.8%。沃爾瑪計劃在美國約4700家門店全面引入電子價簽,更是為行業注入了強勁的增量需求。隨著全球數字化、無紙化及碳中和趨勢的持續推進,電子紙行業的增長確定性較高。

然而,亮眼的業績數據背後,是較低的盈利能力。2023-2025年,東方科脈的整體毛利率分別為15.8%、15.8%和16.4%,雖然2025年通過製造效率提升和規模效應實現了小幅提升,但相較於電子紙顯示器上遊掌握核心技術的元太科技(毛利率常年維持在50%以上),差距可不小。這種盈利落差源於產業鏈地位的懸殊,以及反映上下游溢價能力的不同。

低毛利的根源在於電子紙行業的特殊格局。一方面,行業整體陷入價格戰泥潭,隨著越來越多的廠商進入模組賽道,產品同質化嚴重,公司過去三年電子紙模組的平均售價下降了約24.3%。另一方面,上遊核心原材料被絕對壟斷,全球絕大部分的電子墨水薄膜都由元太科技獨家供應,東方科脈沒有任何議價權,只能被動接受上遊漲價。

雖然東方科脈通過優化供應鏈、提升自動化率緩解了部分成本壓力,但在上下游的雙重擠壓下,長期維持甚至提升毛利率的難度極大。

上遊遭「卡脖子」

東方科脈真正的痛點,並不在模組環節本身的競爭,而在產業鏈上游的「命門」被他人牢牢攥住。

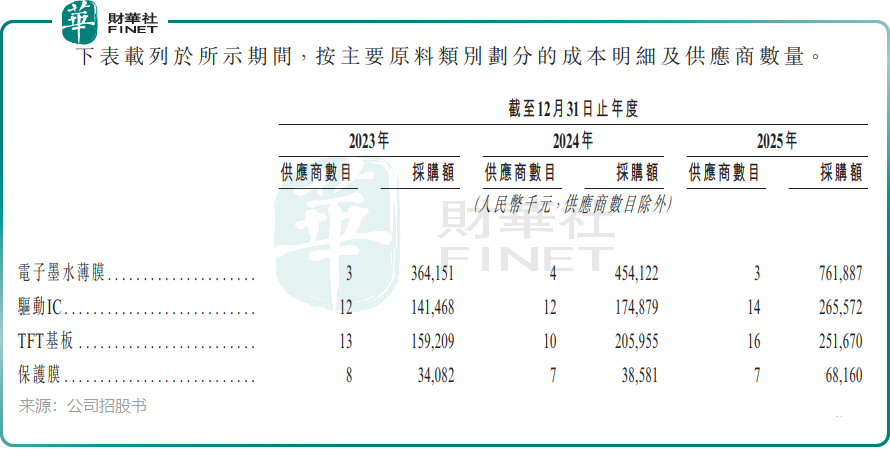

電子紙顯示模組的核心原材料是電子墨水薄膜,全球90%以上的市場份額長期被中國台灣企業元太科技所壟斷。而東方科脈的招股書顯示,公司2025年採購電子墨水薄膜金額高達7.62億元,占了銷售成本超一半,而這些電子墨水薄膜基本全都來自元太科技。

這還不是最麻煩的,東方科脈與元太科技之間的關係,遠比「買家-賣家」複雜得多。

元太科技不僅穩穩占據東方科脈第一大供應商的位置,採購占比在過去幾年高達50%左右,2025年採購額達7.84億元,占同年總採購額的52.7%;此外,元太科技更通過其子公司川奇光電持有東方科脈2.73%的股份,是公司的第十大股東。最大供應商既供貨又入股,還逐步下場布局電子紙模組業務,直接與東方科脈展開競爭,被業內視為可能形成「降維打擊」之勢。

上交所此前的問詢函中,就曾多次要求公司說明與元太科技的關聯交易定價是否公允,是否存在利益輸送,以及如何應對元太科技斷供或下場競爭的風險。事實上,元太科技作為全球電子墨水薄膜領域幾乎唯一的供應商,其定價策略對整個行業利潤有決定性影響。2024年元太科技上調了電子墨水薄膜價格,直接導致東方科脈當年毛利率幾乎零增長。

除了上游被「卡脖子」,東方科脈的下遊客戶也高度集中。2023-2025年,公司前五大客戶的營收占比分別為88.7%、82.6%及90.8%,集中度呈上升趨勢。客戶集中意味著公司的業績高度依賴少數幾家客戶,一旦核心客戶流失或減少訂單,將對公司的經營產生重大影響。更重要的是,下游大客戶往往擁有極強的議價能力,不斷壓低採購價格,進一步擠壓了東方科脈的利潤空間。

兩頭集中的格局,本質上是東方科脈在電子紙產業鏈中處於弱勢地位的體現。電子紙產業鏈的核心利潤集中在上游的電子墨水材料環節,元太科技憑藉電子墨水薄膜的全球壟斷地位,占據行業絕對利潤中樞,而下游的品牌商和渠道商也占據了可觀的利潤,處於中間環節的模組廠商只能賺取微薄的加工費。

東方科脈是一家在電子紙模組製造領域具有全球市場份額領先地位的廠商,但其業務深受上遊技術壟斷和下遊客戶集中的製約,利潤空間薄,技術護城河主要體現為規模製造和客戶關係,而非底層材料技術。其A股上市失敗,直接原因是財務指標未達新規,深層原因則包括其商業模式展現的科技屬性不足、獨立性風險以及持續盈利能力存疑等多重因素。

總結

東方科脈確實趕上了電子紙賽道的好時光,但其「全球龍頭」光環之下,盈利質量不佳、供應鏈高度依賴、客戶集中度高等結構性短板同樣突出。對投資者而言,這家公司的核心矛盾在於:行業的β(貝塔)很強,但自身的α(阿爾法)很弱。市場規模再大,若自身只能在「夾縫」中微利生存,故事終究難以講圓。

從A股折戟到港股再戰,東方科脈能否在兩地資本市場中找到屬於自己的估值錨點,取決於它如何回答一個根本性問題:當上遊「卡脖子」、下游壓價格、中游競爭加劇時,「龍頭」的含金量到底還剩多少?

推薦文章