【IPO前哨】大金重工(002487.SZ):「歐洲之王」的體面與隱憂

近期,廣合科技(01989.HK)、瀾起科技(06809.HK)等多家A股龍頭企業實現了赴港上市,並取得了不俗股價表現。

而港交所披露易顯示,2026年4月8日,海風裝備「巨無霸」大金重工(002487.SZ)也遞交了招股書,擬在港股主板掛牌,華泰國際、招商證券國際為其聯席保薦人。

這家細分領域的龍頭企業在2025年實現了業績的爆發式增長,被許多投資者視為「中國出海標桿」,但其背後的故事遠比表面看上去更複雜。

業績大幅飆增,「歐洲之王」如何做到?

大金重工成立於2003年,並在2010年就成功登陸深交所,是中國A股首家風電塔樁上市公司。在近年來的連續飆漲之後,其A股市值已經超過460億元(人民幣,下同)。

業務方面,經過多年發展,大金重工已經是一家全球領先的海上風電核心裝備供應商,為全球大型海上風電開發商提供風電基礎裝備「建造+運輸+交付」一站式解決方案,核心業務涵蓋海上風電基礎裝備研發與製造(單樁基礎、過渡段、導管架、浮式基礎以及塔筒等)、遠洋特種運輸、船舶設計與建造、新能源開發與運營和風電母港運營等領域。

相較於同行而言,大金重工的遠洋特種運輸、船舶設計與建造業務異常醒目,一家海風裝備供應商為何會去造船?

大金重工表示,自建海工特種重型運營船,不僅有利於降低運輸成本,提高交付可靠性及靈活性,還可拓展自身的服務內容。此外,亦可承擔市場化船舶建造訂單,成功獲得國際船東的認可。

如此看來,「建造+運輸」的一體化能力,不僅保障了對海外客戶的交付,亦拓寬業務多元化發展的道路,一舉兩得。

近些年,全球風電市場規模不斷壯大,大金重工的業績也隨之水漲船高。

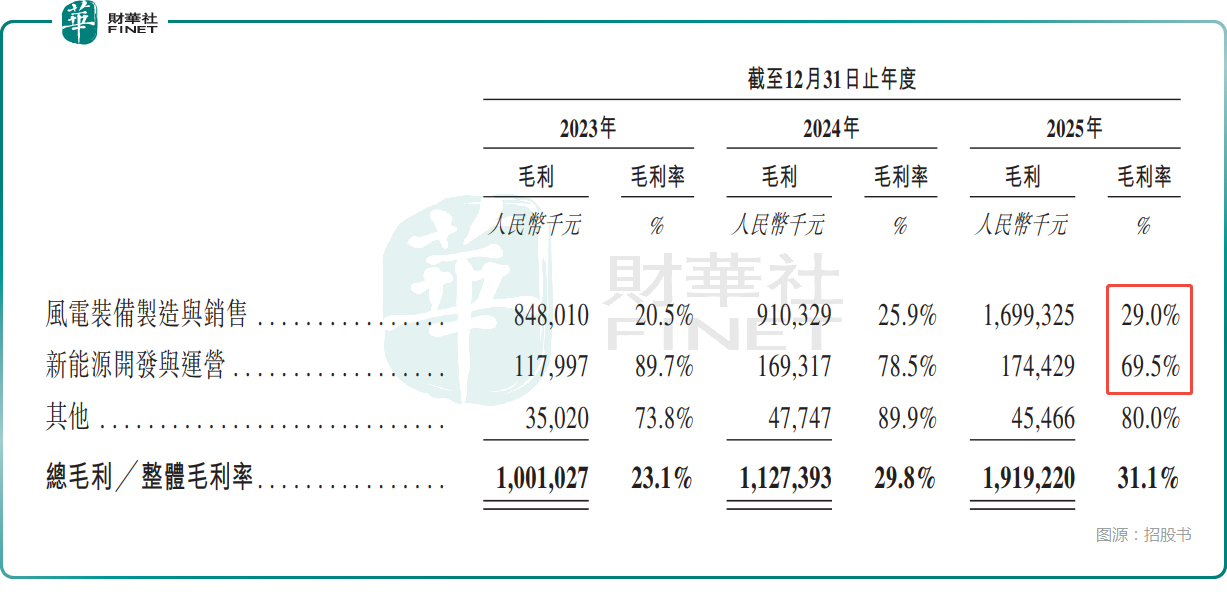

數據顯示,2023年至2025年,大金重工分別實現收入43.25億元、37.80億元、61.74億元;年內利潤分別為4.25億元、4.74億元、11.03億元,毛利率分別為23.1%、29.8%、31.1%。

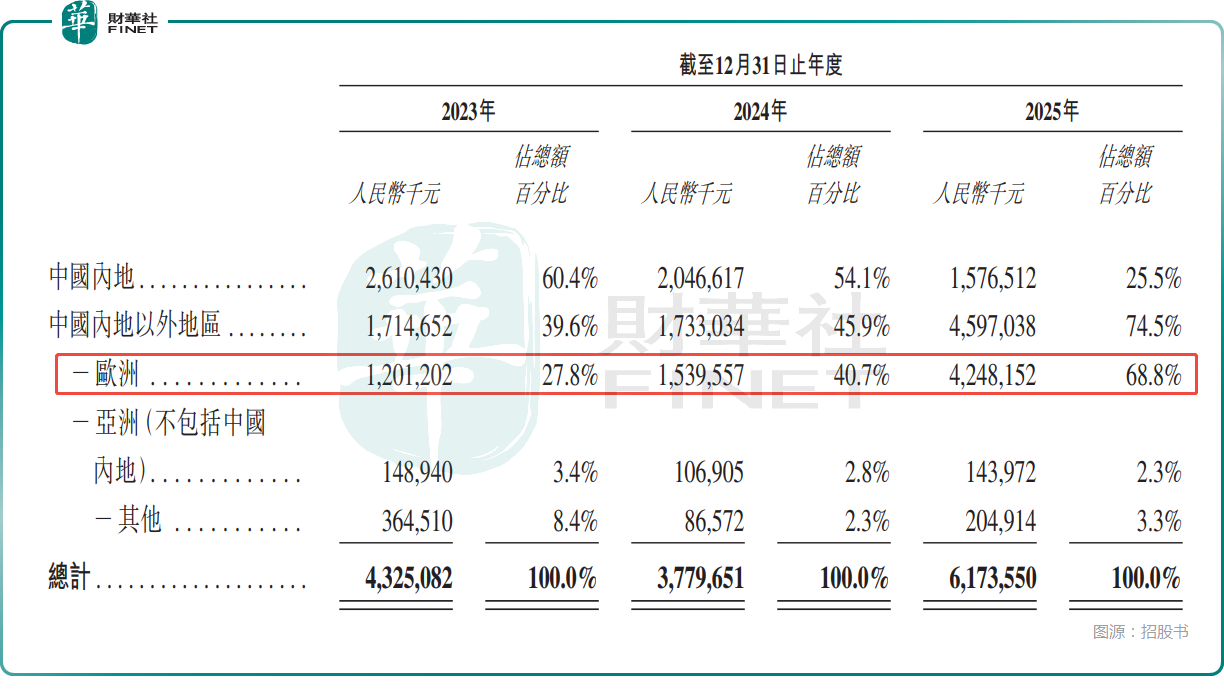

分區域來看,2023年至2025年期間,來自中國內地的收入占比從60.4%持續降至25.5%,而中國內地以外地區的收入占比從39.6%提升至74.5%,其中歐洲貢獻的收入占比從27.8%飆升至68.8%。

根據弗若斯特沙利文資料,以2025年上半年單樁銷售金額計,大金重工是歐洲市場排名第一的海上風電基礎裝備供應商,市場份額從2024年的18.5%增長至2025年上半年的29.1%。

可見在海風裝備領域,大金重工是當之無愧的「歐洲之王」。而通過一番操作,公司已從「賣產品」升級為DAP目的地一站式交付,自建碼頭、自建特種運輸船隊,把製造、海運、港口、總裝利潤一網打盡,形成同行難以複製的重資產護城河。

招股書顯示,截至2025年末,其海外在手訂單量達到100億元,大部分預計於未來兩年交付。此外,公司服務的某海外海上風電客戶長期鎖產協議已規劃至2030年,包含40萬噸鎖產計劃。

雖然大金重工首批自主研發的海工特種重型運輸船已於2026年2月投入商業化運營,但目前公司尚未自船舶設計及建造業務產生收入,同時也尚未對外提供航運服務產生收入。

從業務結構來看,風電裝備製造與銷售還是大金重工的絕對核心,其2023年至2025年的收入占比分別為95.9%、92.9%、95.0%,其中2025年的毛利率增至29.0%,而新能源開發與運營的收入占比分別為3.0%、5.7%、4.1%,2025年的毛利率降至69.5%。

從上面的各項指標來看,大金重工在2025年實現了業績的狂飆,各方面的表現都很亮眼,這或許也是其股價自2025年以來累漲近260%的底氣所在。

繁榮背後有「虛火」,那些需注意的點

不過,大金重工業績狂飆的背後也有一些值得注意的地方。

招股書顯示,2023年至2025年,公司的五大客戶貢獻的收入占總收入的比重分別為52.8%、55.6%、79.2%,其中2025年的最大客戶貢獻了49.1%的收入,是一家德國上市能源集團,第三大、第四大客戶分別來自德國、西班牙。

結合A股市場披露的業績報告,海外市場的毛利率是顯著高於國內市場的,押注歐洲市場是大金重工業績騰飛的關鍵所在,但同時這也是一個存在隱憂的地方。當今世界貿易爭端頻發,一旦歐洲市場有點風吹草動都有可能對大金重工的業績造成顯著衝擊,政策風險是實實在在存在的。

需要警惕的是,A股年報顯示,2025年其出口毛利率為33.95%,較2024年減少4.53個百分點,最核心的支柱市場出現毛利率顯著下滑,這是否代表歐洲市場的競爭在加劇?大金重工是否在用「薄利」換取「多銷」?這一點也值得持續跟蹤。

另外,大金重工業績存在匯兌收益等非經常性因素增厚利潤的情況。招股書顯示,2025年實現匯兌淨收益5800萬元,而2024年為匯兌淨虧損4680萬元,一正一負相差超1億元,對2025年的業績有著比較明顯的影響。

而且大金重工既然高度依賴海外市場,匯兌損益造成業績波動有可能會長期存在。

值得注意的是,大金重工頭上還懸著一朵訴訟「黑雲」。

招股書顯示,這場糾紛的雙方是行業巨頭:大金重工與中國葛洲壩集團電力有限責任公司。事情的起因要追溯到2021年的一份EPC總承包合同。2025年底,雙方徹底撕破臉,葛洲壩電力率先發難,起訴大金重工子公司拖欠工程款等,索賠約5.73億元;大金重工隨即反訴,要求對方賠償經濟損失1.29億元。這筆案件的後續結果還存在重大不確定性。

結語

總的來看,大金重工擁有令人艷羨的歐洲市場份額,擁有「製造+運輸」的獨特護城河,業績也實現了騰飛。但與此同時,公司也背負著客戶高度集中的枷鎖,面臨著毛利率下滑的尷尬,以及訴訟陰影。

對於大金重工來說,2026年不僅是衝刺港股市場的決勝年,更是檢驗其「全球化成色」的關鍵年,其後續發展值得投資者持續跟蹤。

推薦文章