【IPO前哨】諾令生物闖港股:女博士帶隊,光環與商業化焦慮並存

年初至今,港股生物科技板塊的股價走勢分化癒發明顯,東曜藥業(01875.HK)、百奧賽圖(02315.HK)和中慧生物(02627.HK)等個股表現搶眼。而更多的未盈利生物科技公司,仍在通往資本市場的道路上排隊等候,渴望抓住那根可能決定生死的稻草。

近日,南京諾令生物科技股份有限公司(下稱「諾令生物」)向港交所遞交了招股書,擬按第18A章規則登陸主板。這家公司頗為特殊:如果成功上市,它將成為港股「INO診療第一股」,標的相當稀缺。

但翻開招股書,更直觀的感受是:這是一家典型的「燒錢換增長」的硬科技公司,然而營收規模僅數千萬元,還持續產生虧損。在技術突破的光環下,一場關於資金、市場與時間的殘酷賽跑,正在暗處進行。

女博士掌舵的國產替代「隱形冠軍」

諾令生物的故事,始於一次對重癥監護室(ICU)里「鋼瓶」的顛覆。

過去幾十年,一氧化氮(INO)吸入療法一直是治療新生兒持續性肺動脈高壓等危重症的「金標準」。但傳統方式高度依賴又大又重的高壓鋼瓶,運輸、儲存、使用都極為不便。

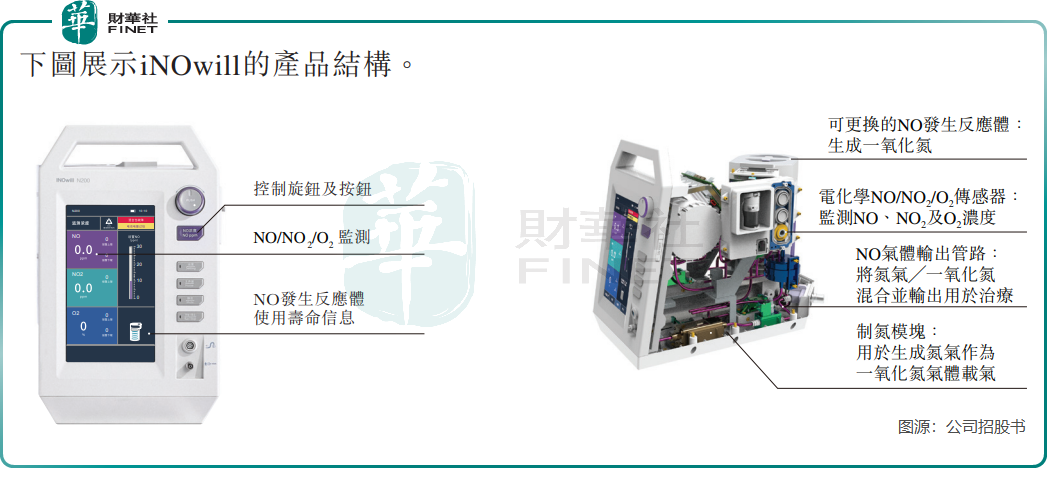

諾令生物的核心產品iNOwill,打破了這一慣例。它是全球首款獲批上市的電化學催化法iNO治療儀,也是中國首台獲批的便攜式iNO設備。這台設備能實時、按需生成一氧化氮,同時還具有經濟性和安全性等優點,讓ICU徹底告別笨重的鋼瓶,堪稱技術路線的顛覆性創新。

憑藉這一技術壁壘,INOwill在中國iNO治療市場迅速「封神」,2024年在中國iNO治療市場按銷售收入市占率排第一。

而在心肺支持領域,諾令生物也布下了一枚種子:NovaPulse(主動脈內球囊反搏泵/IABP)。這款用於心源性休克等急重症的國產首台氣動型IABP,於2025年9月獲批,直接打破了過去由進口產品壟斷的局面。

從產品矩陣看,公司已搭建起iNO療法、心肺循環支持、呼氣診斷三大產品線,擁有5款已獲批產品及4款在研候選產品。賽道聚焦,管線梯度清晰,這恰恰符合港股18A章對「細分領域龍頭+管線梯隊」的估值偏好。

不過,硬幣的另一面是市場空間的現實。

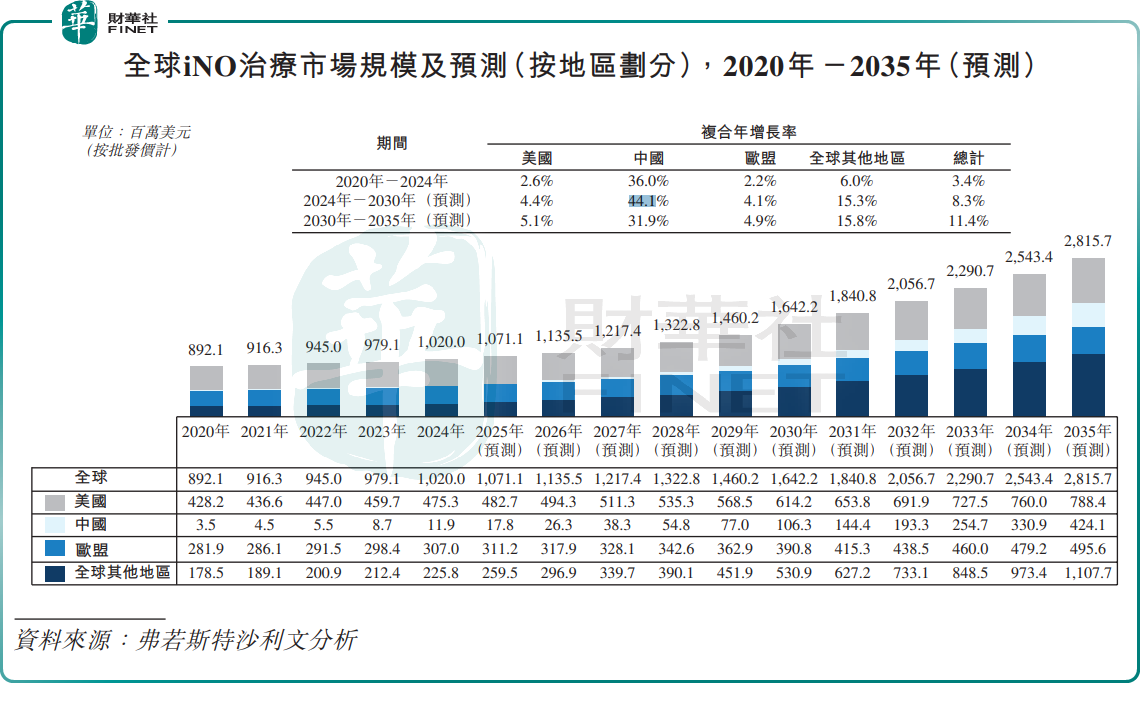

根據弗若斯特沙利文的數據,中國iNO治療市場預計從2024年到2030年的年複合增長率高達44.1%,但即便到2030年,其市場規模也僅約1.06億美元。這意味著,賽道雖「性感」,但天花板可見。反映在營收上,諾令生物2025年前三季度收入僅3100餘萬元(單位人民幣,下同),規模效應遠未釋放。

值得一提的是,執掌這家「隱形冠軍」的,是一位履歷光鮮的女博士。

公司聯合創始人、CEO毛雯(42歲),擁有北京大學生物學士和南加州大學神經科學博士學位。她曾在雅培美國擔任研發總監,後任職於世界經濟論壇,負責精準醫學項目。而公司執行董事兼首席技術官張煜彥同樣資歷深厚,他曾在通用電氣醫療系統(中國)有限公司擔任多年系統設計主管。這支「學術+產業」的豪華團隊,構成了諾令生物衝擊資本市場的核心底氣。

勃勃野心背後:商業化待提速,國際化艱難起步

放眼全球,INO治療賽道長坡厚雪,2024年市場規模已突破10億美元,預計2035年超過28億美元。諾令生物對此野心勃勃,未來計劃構建以iNO為核心的綜合生態系統、持續拓寬心肺診療產品管線,並積極擴充全球業務版圖。

作為技術上的「顛覆者」,但在商業化戰場上,公司卻不得不面對殘酷的現實。

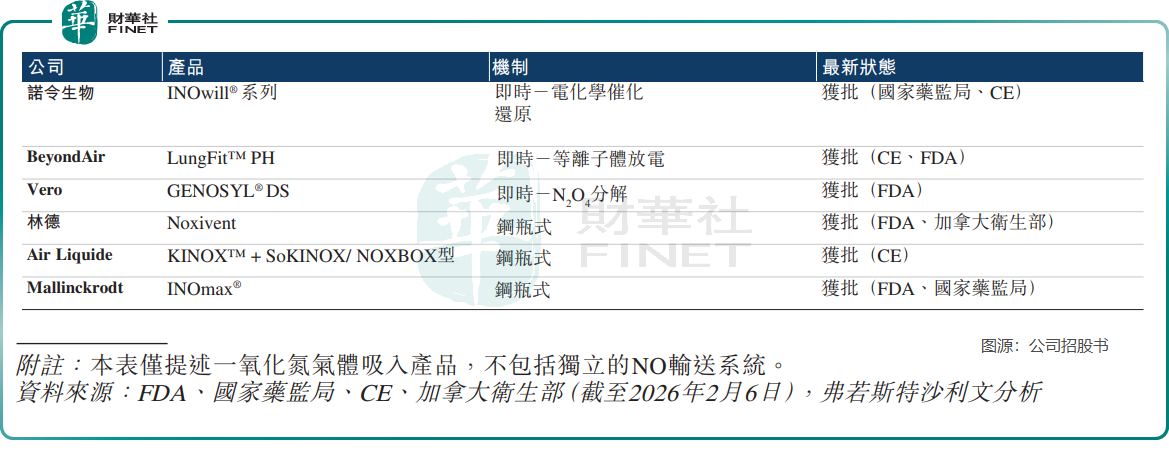

首先是競爭格局的「前有堵截,後有追兵」。在全球市場,Beyond Air、Vero等國際企業仍占據主導地位,諾令生物的出海之路面臨極高的認證壁壘與渠道建設成本。招股書顯示,其境外收入佔比極低,2025年前三季度僅約3.1%,增長動力在可預見的未來,仍高度依賴國內市場。

而在國內,隨著國產替代浪潮湧動,追趕者已經逼近。僅IABP領域,2025年就有3家國產企業集中獲批。

為了保持技術領先,諾令生物不得不維持高強度的研發投入,2025年前三季研發投入占收入比重達65.6%。同時,作為一家面向醫院端的創新設備企業,市場教育、渠道鋪設都需要巨額銷售費用支撐。這兩項開支,持續吞噬著公司本就有限的收入。

諾令生物的商業化表現,未能匹配技術領域的突破。於2025年前三季度,公司營收甚至出現同比下滑,幅度為10.7%,主因是核心產品iNO治療儀銷量下滑,公司解釋是因為調整經銷商網絡,換掉表現不佳的舊經銷商、引入新夥伴,過渡期內銷量暫時受影響。

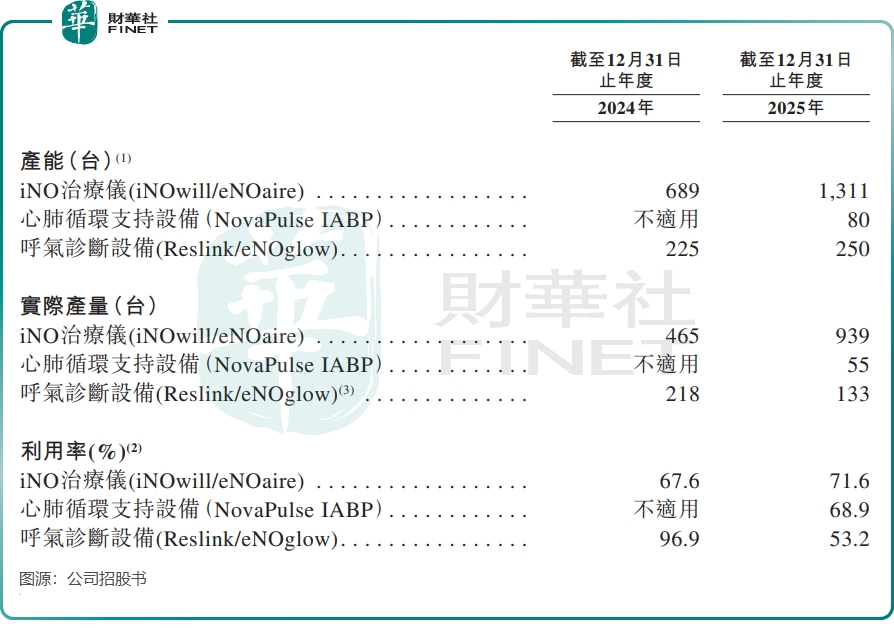

一個值得警惕的信號是產能利用率,招股書顯示,2025年其核心產品的產能利用率僅在53%至72%之間,處於較低水平。

這意味著,即便產品已進入全國31個省份的近700家醫院,但諾令生物「鋪貨」之後的「動銷」並不理想。這其中,既有醫院採購周期波動的客觀因素,也可能有市場競爭加劇、產品入院後放量緩慢的隱憂。

公司高強度投入,尚未轉化為可觀的商業化回報。2025年前三季度,公司淨虧損仍高達6780.9萬元,毛利率也從2024年的59.3%下滑至49.9%,成本壓力日益凸顯。

資金掣肘:錢不夠「燒」

如果說虧損是成長型科技公司的「標配」,那麼諾令生物當前最緊迫的危機,是錢快「燒」完了。

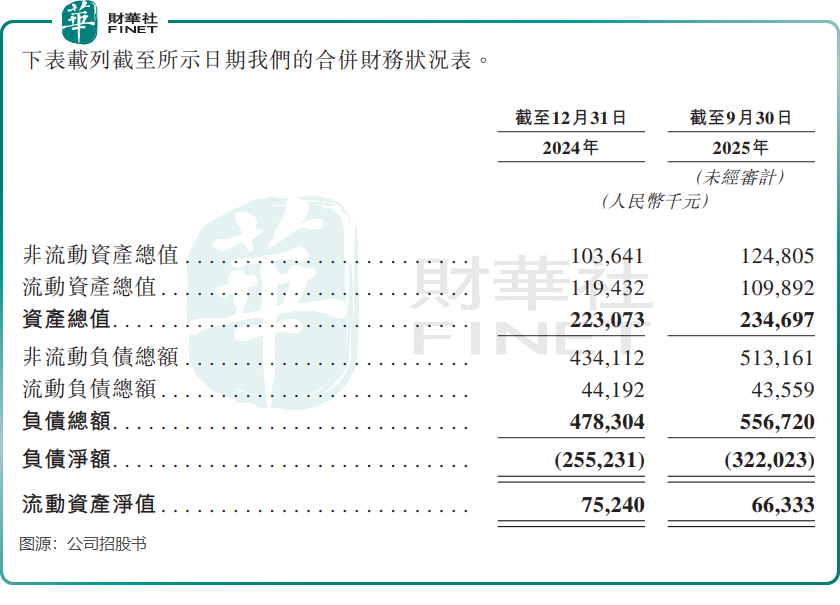

截至2025年9月底,公司賬上現金及現金等價物僅剩3001.8萬元,另外還有定期存款1.41億元。而在2025年前三季,其經營活動現金淨流出額遠超現金餘額。

對於一家處於高額投入期的醫療器械企業來說,資金壓力可想而知。

近些年,儘管諾令生物獲得了禮來亞洲基金、北極光創投等頂級資本的青睞,C輪融資後估值已達16.48億元。但一級市場的「輸血」,終究趕不上持續「燒錢」的速度。截至2025年9月底,公司負債總額達5.57億元,負債淨額達3.22億元。

結語

諾令生物的IPO申請,是一家硬科技公司尋求突圍的必然選擇,也是一次被資本倒逼的背水一戰。

它的故事裡,有國產替代的技術榮光,有女博士帶領的豪華團隊,有填補空白的明星產品;但故事的另一面,是商業化不及預期的現實,是國際化舉步維艱的困境,是現金流即將枯竭的生死時速。

對於投資者而言,諾令生物的稀缺性毋庸置疑。在港股生物科技板塊走勢分化的當下,諾令生物的IPO,註定將是一場關於技術、資本與時間的極限拉扯。而它的結局,或許也將為更多在國產替代路上狂奔的硬科技公司,寫下一個值得深思的註腳。

推薦文章