【IPO前哨】漢方制藥:獨家「神藥」撐起大梁,兩兄弟100%控股!

生物醫藥產業赴港上市潮正持續升溫,成為資本市場上的熱門風景線。Wind數據顯示,今年以來累計有超過20家生物醫藥企業(含重復遞表企業)向港交所發起衝刺,瑞博生物(06938.HK)、卓正醫療(02677.HK)等多家企業已成功登陸。

2月25日,手握外用中成藥領域中唯一獲批的處方塗劑——復方黃柏液塗劑的山東漢方制藥股份有限公司(下稱「漢方制藥」)也加入戰局,擬登陸港交所主板,試圖在港股市場分得一杯羹。

這家聚焦皮膚及黏膜疾病治療領域的中藥企業,憑借獨家保護品種創下超80%的高毛利率,展現出強勁的盈利韌性。但與此同時,單一產品依賴、家族式管理、流動性承壓等問題也如影隨形。此次赴港上市,既是其依託資本加速經典中藥商業化的重要契機,也意味著要接受資本市場對其多元化轉型能力與治理結構優化的雙重考驗。

兄弟倆100%控股,核心團隊背景分化

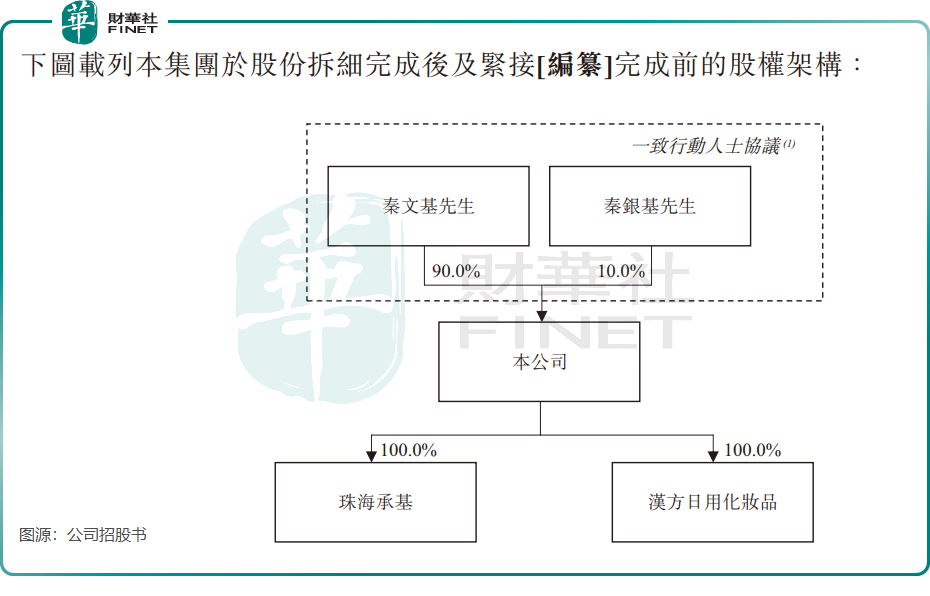

漢方制藥的家族企業特質十分鮮明。公司由秦文基、秦銀基兩兄弟及獨立第三方謝軍平於2004年聯合創立,不過目前,秦文基持股90%,其胞弟秦銀基持有10%股權,兩兄弟共同掌控公司全部股權,股權結構高度集中,這在衝刺港股的眾多企業中實屬罕見。

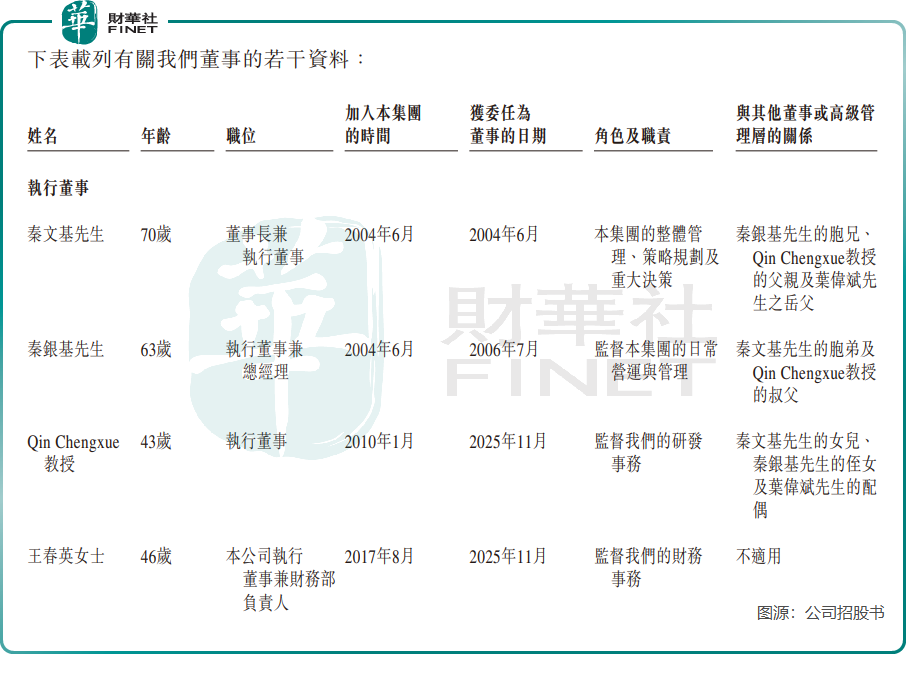

漢方制藥的管理架構帶著濃厚的家族印記,核心管理層崗位多由家族成員佔據。

根據招股書,秦文基擔任公司董事長及執行董事,負責整體管理、策略規劃及重大決策;秦銀基任執行董事兼總經理,監督日常營運;秦文基之女Qin Chengxue擔任執行董事,負責研發事務;公司秘書葉偉斌則是Qin Chengxue的丈夫,形成了緊密的家族治理格局。這種高度集中的家族式管理,在企業發展初期可能有助於決策高效執行,但長期來看,可能面臨治理結構單一、決策缺乏制衡、職業經理人發展空間受限等潛在問題,尤其在企業邁向資本市場後,如何平衡家族利益與公眾股東權益,將成為重要考驗。

更值得關注的是核心管理層的履歷分化。兩位創始人在創立漢方制藥前,幾乎沒有生物醫藥領域相關經驗。秦文基曾在中國人民解放軍服役11年,退役後先後任職於濟南市生產資料服務公司、濟南深發經貿公司,長達15年的工作經歷集中在經貿領域;秦銀基的職業背景則集中在造紙和地產行業,僅有過約6個月的醫藥行業任職經歷。

與之形成鮮明對比的是Qin Chengxue教授的專業背景。她擁有墨爾本大學博士學位,曾在貝克心臟與糖尿病研究所、莫納什大學等機構擔任研究職務,榮獲多項國際學術獎項,現兼任山東大學藥學院教授及博士生導師,在生物醫藥領域具備深厚的專業積累。

這種「外行掌舵、內行研發」的格局是一把雙刃劍。積極的一面是,創始人的商業敏感度可能幫公司避開純技術團隊的「實驗室思維」;但隱憂在於,當研發投入與短期利潤發生衝突時,非專業背景的決策層能否理解併支持技術團隊的長期主義?這將是公司未來戰略定力的試金石。

靠一款藥撐起大梁,業績滑坡隱憂顯現

資料顯示,漢方制藥的核心產品復方黃柏液塗劑具有獨特的液體配方,可直接應用於開放傷口及受損表面而不會引起刺激,同時支持多種給藥方法,包括濕敷及衝洗。該產品對多種常見病原體具有廣泛抗菌活性,對經常與皮膚感染有關的細菌具有特別強的效果。

公司最鮮明的業務特徵,是其業績高度依賴復方黃柏液塗劑。

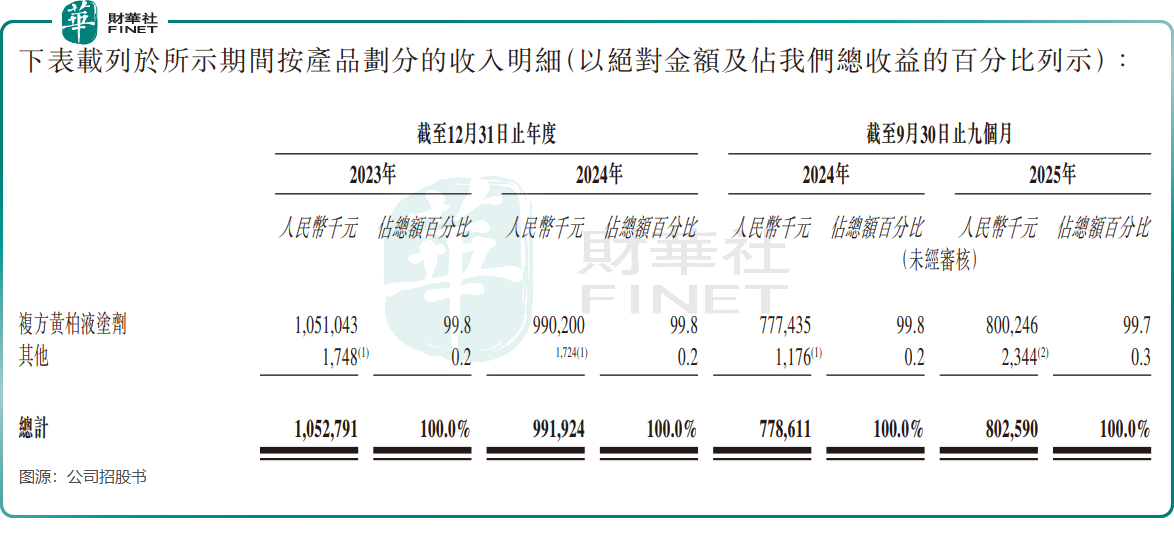

招股書顯示,2023年、2024年及2025年前三季,該產品產生的收入分別佔公司總收入的99.8%、99.8%及99.7%,化妝品及安宮牛黃丸等產品收入佔比微乎其微,公司幾乎是「一款產品打天下」。

公司這種高度依賴單一產品帶來的利弊十分顯著。

從優勢來看,復方黃柏液塗劑具備強壁壘與剛性需求雙重特質:作為中國外用中成藥領域唯一獲批的處方塗劑,其國家二級中藥保護品種身份賦予七年市場獨佔期,依法禁止其他實體生產相同藥品;同時被納入《國家醫保目錄》與《國家基本藥物目錄》,保障了廣泛的市場準入與患者可及性。該產品針對皮膚及黏膜疾病的療效經臨床驗證,具備抗菌、抗炎、促進傷口愈合等多重功效,基本不受經濟週期影響。

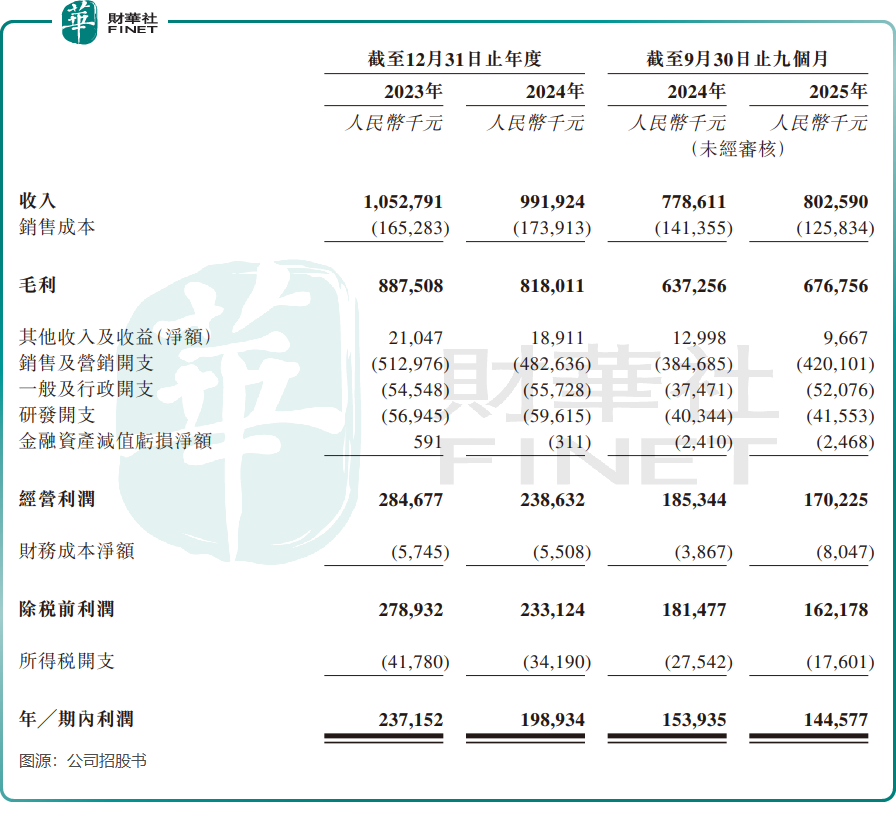

此外,復方黃柏液塗劑的自主定價權與剛性需求支撐其保持高毛利率,2023年至2025年前三季毛利率穩定在82%-85%之間,展現出強勁的盈利能力。

但過度依賴單一產品的風險也不容忽視。隨著復方黃柏液塗劑對醫院的最高售價下降,公司整體收入從2023年的10.53億元(單位人民幣,下同)減少至2024年的9.92億元,降幅5.8%;期內利潤從2.37億元降至1.99億元,降幅16.1%;2025年前三季,期內利潤進一步同比減少6%至1.45億元,業績持續滑坡趨勢明顯。

更值得警惕的是,復方黃柏液塗劑的銷量已呈現停滞狀態,2023年與2024年銷量分別為2714.9萬瓶及2714.1萬瓶,2025年前三季銷量同比也基本持平,未來增長動力面臨考驗。

漢方制藥也意識到了「雞蛋放在同一籃子里」帶來的潛在隱憂,近幾年嘗試拓寬產品線。自2025年第三季度起,公司已將用於急性心腦血管疾病護理的安宮牛黃丸商業化;而截至2025年9月底,已獲得用於女性婦科健康的烏雞白鳳丸的生產批文。

不過,公司新品商業化之路同樣充滿挑戰。這兩款新品,均屬於競爭激烈的經典配方中成藥領域。

具體而言,安宮牛黃丸市場已有同仁堂(600085.SH)、廣譽遠(600771.SH)等老牌企業佔據主導地位。誠通證券去年發佈的研報顯示,安宮牛黃系列是同仁堂核心代表產品,內地零售市場市佔率超50%;而烏雞白鳳丸市場也聚集了北京同仁堂、九芝堂(000989.SZ)等眾多競爭對手。

漢方制藥作為後來者,需在品牌認知、渠道佈局、臨床驗證等方面持續投入,短期內難以形成規模效應。若新品推廣不及預期,公司將持續受制於單產品依賴的風險,業績增長天花板清晰可見。

對於漢方制藥而言,打破增長瓶頸的關鍵在於產品組合多元化。一方面應持續深化復方黃柏液塗劑的臨床應用場景,拓展新適應症與劑型創新;另一方面需加速新品研發與商業化進程,利用已建立的18萬家藥房銷售網絡,推動經典配方中成藥與化妝品業務放量,降低對單一產品的依賴度,構建更具韌性的業務結構。

短期償債力亮起「黃燈」,赴港「輸血」?

漢方制藥選擇赴港上市,既面臨中醫藥板塊估值分化的市場環境,也暗藏緩解自身流動性壓力的迫切需求。

在港股市場,白雲山(600332.SH)(00874.HK)、同仁堂國藥(03613.HK)等龍頭企業憑借完善的產品矩陣與品牌優勢,市值保持穩定;而專注細分領域的藥企,雖有估值提升空間,但往往面臨更高的業績增長要求與風險溢價,這為漢方制藥提供了上市窗口,也提出了更高挑戰。

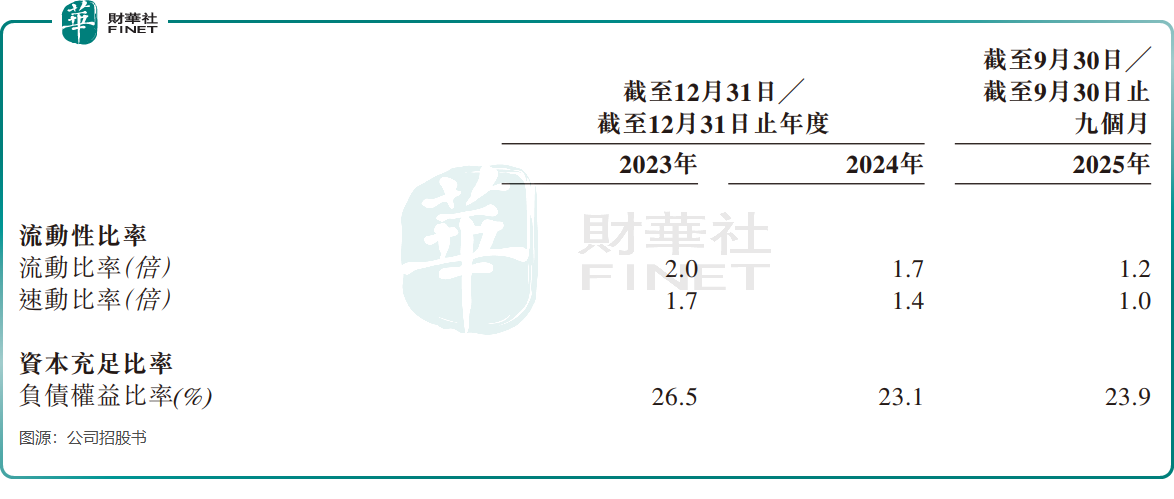

財務數據顯示,公司流動性已亮起「黃燈」。截至2025年9月30日,公司流動比率僅為1.2倍,速動比率1.0倍,均處於偏低水平,顯示短期償債能力承壓;同期現金及現金等價物僅為5742.3萬元,而經營活動所得現金流量淨額為1.65億元,較上年同期持續下滑。

更值得玩味的是,在流動性承壓的背景下,漢方制藥卻在IPO前兩度大額派息:2024年和2025年前三季分別宣派5000萬元和1.5億元股息(尚未全部派付),合計2億元將全數落入持股100%的秦氏兄弟口袋。另一方面,公司未來資金需求還在持續增加,公司計劃將IPO募資用於候選產品研發、臨床開發及商業化、新建生產單位建設及設備配置,以及營運資金補充。其中,山東漢方中藥產業園的建設已持續投入大量資金。

一邊是向自家兄弟「輸血」2億,一邊是向公眾伸手「補血」做研發、建產業園,這種「先分紅、後募資」的操作,難免讓市場質疑:公司到底是缺錢,還是缺一個讓兄弟倆套現的通道?

總結

從行業前景來看,中國外用中成藥市場規模預計將從2024年的916億元增至2034年的1396億元,復合年增長率4.3%,市場空間廣闊。漢方制藥憑借復方黃柏液塗劑的獨家優勢,仍有望持續受益於行業增長。

但資本市場更看重企業的長期增長潛力與風險控制能力,對於漢方制藥而言,如何在維持核心產品競爭力的同時,突破單產品依賴瓶頸,優化家族式治理結構,提升資金使用效率,將是其上市後需要持續解答的命題。

漢方制藥的IPO,是一場典型的「優勢與風險併存」的資本博弈。獨家品種和高毛利率是它的盔甲,但單品依賴、家族治理和流動性壓力是它的軟肋。對於投資者而言,關鍵在於判斷:公司是想借上市完成真正的轉型升級,還是只想在「保護期」結束前讓兄弟倆體面離場?這個問題的答案,或許就藏在未來兩年的新品銷售數據和研發投入佔比里。

推薦文章