為何美光新建 NAND 晶圓廠對投資者而言猶如一記甜頭

TradingKey - Micron (MU)股價本週上漲 12% 至 435.28 美元,延續了六個月以來近 270% 的漲勢。

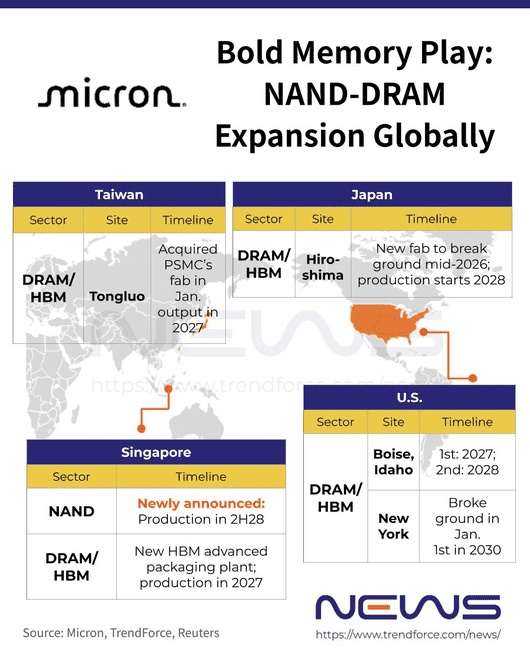

週一晚間傳出的利多消息成為催化劑,該公司宣布投資 240 億美元在新加坡園區興建一座專注於 NAND 快閃記憶體製造的新型先進晶圓廠。此舉同時滿足了兩派投資者:追求長期增長能見度的人,以及關注短期獲利能力的人。正如許多人所言,這項決策恰好擊中了「甜蜜點」。

結合目前在新加坡進行中的 70 億美元 HBM 封裝廠(預計自 2027 年起貢獻顯著產能),Micron 將打造一個整合了「NAND + HBM 封裝 + 研發」的基地,大幅增強與 AI 伺服器及數據中心客戶的黏著度。

原因 1:強化結構性需求的故事

Micron 傳達的訊息很明確:結構性需求是真實且持久的。由自主性與記憶定義的「代理式 AI」(Agentic AI)崛起,正推動持續的儲存需求。智慧代理必須在外部保存歷史對話、任務狀態、文件迭代和多模態數據,才能運作與演進。多份趨勢報告預測,到 2026 年,企業應用將大規模地把代理嵌入工作流,形成不斷寫入、附加與記錄的分布式多代理系統。這類架構自然是海量持久儲存空間的重度使用者。

該公司現有的產能——特別是針對 AI 的 HBM、DRAM 和 NAND——已經滿載運作。在先前的財報電話會議中,管理層承認僅能滿足主要客戶需求的 50% 到三分之二,並稱之為其 25 年公司史上「最嚴重的供需失衡」。

為了應對短缺,Micron 已多次宣布擴產計劃。1 月 18 日,該公司確認計劃收購 TSMC (TSM)位於台中的(銅鑼)晶圓廠,價格為 18 億美元(不含設備)。根據 TrendForce 的數據,Micron 將在 2026 年至 2027 年間分階段部署,專注於先進 DRAM 的前段系統,預計於 2027 年全面投產。與此同時,該公司正在建設一座耗資 70 億美元的先進 HBM 封裝設施,計劃於 2027 年量產。新宣布的新加坡晶圓廠將主要專注於 NAND 快閃記憶體,增添另一個戰略支柱。

一旦投入營運,新工廠將使 Micron 目前的 NAND 產能翻倍。根據經驗法則,約 150 億美元的資本支出相當於每月 10 萬片晶圓 (wpm) 的產能。以此衡量,240 億美元的投資將提供約 15 萬至 20 萬片 wpm 的新 NAND 產能。這一預測強化了 NAND 需求將在未來十年持續增長的觀點。如此規模的承諾顯示 Micron 正在為未來十年做規劃,而不僅僅是未來幾個季度,這凸顯了管理層對結構性增長的信心。

原因 2:維護短期定價權

在現代數據中心,NAND 快閃記憶體已成為 AI 推論(運行已訓練模型的過程)不可或缺的一部分。其非揮發性特質(即斷電後仍能保留數據)使其對伺服器、硬碟及日常設備都至關重要。

記憶體供應商歷來對增產持謹慎態度,因為週期性供應過剩會重創價格。一旦市場察覺到這種風險,股價往往會搶先下跌,引發熟悉的「估值與獲利雙重壓縮」。隨後產業進入出清階段——關閉產線、降低產能利用率並進行資產減損——直到恢復平衡。

上一個記憶體週期完美說明了這個陷阱:在價格高峰和市場情緒最強時,生產商過度擴張,一兩年後隨著需求疲軟,產能過剩爆發,迫使整輪痛苦的產能削減。

Micron 決心不再重蹈覆轍。藉由將新加坡工廠的量產時間推遲到 2028 年之後,該公司有助於確保目前的供應緊縮狀況持續。在短期內,NAND 價格和產業情緒不太可能因擴產而轉弱。管理層強調,產能提升時程將保持彈性且「因應市場需求」,為需求演進和現有庫存的自然消化留出空間。

戰略意圖:鞏固下一代技術領導地位

Global Semi Research 的產業研究顯示,Micron 還打算在新的新加坡基地開發高頻寬快閃記憶體 (HBF) 和其他先進 NAND 技術。這些組件直接符合 NVIDIA (NVDA)的藍圖,並反映了 AI 基礎設施設計的戰略轉變。

NVIDIA 計劃將 HBF 納入其整合運算-記憶體-儲存 (ICMS) 框架中,因為目前的企業級 SSD 無法滿足下一代 AI 運算的頻寬需求。隨著模型規模和推論工作負載成倍增加,儲存 I/O 已成為新的瓶頸。

NVIDIA 正與 Western Digital (WDC) 合作共同開發 HBF 晶片,這證明其正在尋求多元供應來源。Micron 投入 240 億美元的承諾顯示,它也正將自己定位為這一新興且具有戰略重要性領域的關鍵供應商。

為何市場看好這個故事

從估值的角度來看,這次擴產提供了投資者最喜愛的元素:一個連貫的長期增長敘事。

估值可以簡化為「預期盈餘 × 投資者願意支付的倍數」。Micron 連續的產能公告傳遞了幾個強化的訊息:需求是持久且跨年度的。該公司已經簽署或正在敲定具有強大約束條款的長期合約。如 2026 年 HBM 產能已預訂一空的消息,告訴投資者未來的營收能見度極高。

更重要的是,大部分支出都針對高毛利領域——HBM、先進 DRAM 和 AI 優化型 NAND,而非低端、低毛利的類別。隨著規模擴大,獲利品質也隨之提升。

當市場認定 (a) 記憶體產業的增長是受長期 AI 需求驅動的結構性增長,且 (b) Micron 已透過擴產和合約有效鎖定了這些需求時,市場會將該股重新定價為成長型企業,而非週期性企業。

週期型公司以低倍數成交,是因為盈餘波動劇烈且持久性不確定。成長型公司則值得更高的估值,因為盈餘具備永續性且有清晰的發展軌跡。

Micron 清晰的擴產藍圖和已確認的 HBM 訂單向市場證明,這不僅僅是一次性的橫財,而是為未來幾年收穫 AI 儲存紅利打下基礎。分析師已開始將 Micron 歸類為「AI 基礎設施核心供應商」,並據此上修目標價和估值倍數。

推薦文章